今晚,美联储预计会释放降息信号吗?

美东时间3月20日周三下午14:00(北京时间3月21日周四凌晨2:00),美联储将召开为期两天的FOMC会议并公布2024年3月的利率决议。

今年以来,降息预期持续波动,目前美联储已连续五次维持利率水平不变。在月中经济数据显示通胀回暖的背景下,市场目前普遍相信,政策制定者将继续坚持“不急于降息”的立场,此次“不降息”几乎板上钉钉。

除了公布利率决议之外,美联储还将公布最新的经济展望包括“点阵图”,任何有关未来利率路径走向的线索都将被重点关注。

穆迪分析首席经济学家Mark Zandi表示:

“世界其他地区正在等待美联储。”

一、6月会降息吗?

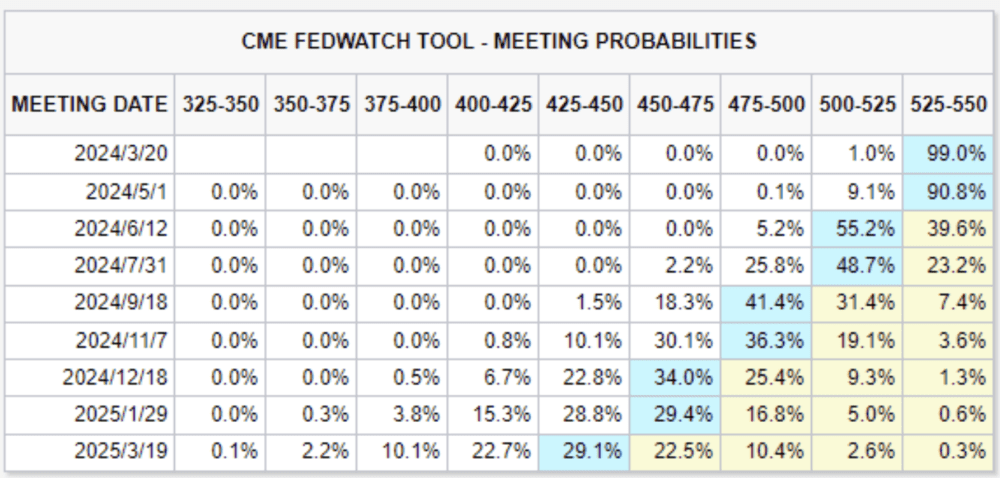

芝商所FedWatch工具显示,联邦基金期货市场交易员预计美联储在3月和5月维持利率水平不变的可能性分别为99%和90.8%,预计美联储有55.2%的可能在6月降息。

穆迪的Zandi表示:

“美联储会明确表示,还没有准备好降息。他们需要更多的数据才能对通胀降至2%的目标抱有信心。”

“我预计他们今年将重申三次降息,因此这意味着第一次降息将在六月。”

摩根士丹利、巴克莱、高盛均预测:3月美联储将维持利率水平在5.25%~5.5%的区间不变,预计将在6月开启首次降息。

另据金融博客ZeroHedge,路透社对108名经济学家的调查中,有72名表示美联储将在6月开始降息;大多数分析师预计6月降息的可能性为60%。

渣打银行表示,消费方面存在潜在的疲软暗流,掩盖了强劲的就业和GDP增速数据。因此尽管抗通胀仍显坎坷,但美联储可能不会关闭在二季度降息的大门。

高盛同样认为,尽管近期通胀回升,但到6月FOMC会议时,通胀会降至“足以进行首次降息”的水平。

摩根士丹利还在报告中指出,美联储对利率政策的调整将保持谨慎态度,鲍威尔可能会强调在“未来某个时点”的降息预期。

巴克莱表示,预计美联储将继续在声明中重申:

“委员会在获得更多信心,在确信通胀已可持续回落至2%的目标前,不降低目标范围是恰当的。”

二、聚焦点阵图:利率前景更“谨慎”,年内降息2~3次

因3月“不降息”几成定局,市场将重点关注19名FOMC官员对未来利率水平预测的最新点阵图(dot plot)。

点阵图最近一次更新是在去年12月的FOMC会议上,彼时点阵图显示:美联储将在2024年降息3次、在2025年降息4次、在2026年降息3次,此后再在“某个时点”降息两次,将长期联邦基金利率水平降至2.5%左右的水平,美联储认为该水平是既不促进、也不限制经济增长的“中性”利率。

进一步探究可以发现,在12月点阵图的基础上,如果再有两名FOMC成员表态转鹰,那么对2024年的降息次数就会减至2次。

花旗集团经济学家Andrew Hollenhorst在一份客户报告中表示:

“只需两个点走高,2024年的利率中值就会上升;如果三个点走高,将足以将长期利率水平推高25个基点。”

基于近期接连超预期的通胀数据,华尔街预计美联储对利率前景的预测可能会较去年12月时更偏鹰,风险倾向于“更少降息”。

具体来看,巴克莱经济学家Marc Giannoni等预测,点阵图将把2024年的降息次数预期从3次下调至2次(但该行预计美联储将从6月开始每隔一次会议降息一次,年内共降息3次),预计2025年依旧降息四次,因预计核心PCE通胀的预测会上调,今明两年的利率中值均将上调25个基点。

高盛经济学家Jan Hatzius等预计,美联储年内将继续保持3次的降息次数,2024年利率中值保持在4.6%不变,预计2025年降息4次,利率中值为4.625%,2026年为2.875%,长期利率水平将随时间推移逐渐走高,可能小幅走高到3.25%—2.5%的区间。

野村经济学家Aichi Amemiya等预计,美联储今年将降息2次,到年底利率中值降至4.875%,预计2025年将有四次降息,每两次会议降息一次,最终利率中值为3.875%,长期目标利率区间为3%—3.25%。

摩根士丹利经济学家Ellen Zentner等认为,鲍威尔不太可能“转鹰”,而是推动FOMC将降息预期维持在年内三次。

美国银行经济学家Michael Gapen表示,虽然通胀遇到了障碍,但经济并未过热。预计美联储今年仍将预测年内三次降息。

三、经济前景:年内GDP、通胀预期可能上调

除“点阵图”外,经济预测摘要(SEP)还将对GDP、通胀和失业率在内的季度经济数据给出预测,市场主要关注通胀前景及其对利率路径可能产生的影响。

最新的点阵图下调了对2024年和2025年GDP增速和失业率的预期,但上调了至2025年的PCE(核心)物价指数预期。

考虑到近期超预期回温的通胀,野村预计,美联储将会上调2024年底的通胀预测30个基点至2.7%;

高盛预计FOMC成员会更加关注近期的通胀趋势,因此会将2024年底的核心PCE预期上调至2.5%;

巴克莱认为,美联储对2024年GDP增速和核心PCE的预测均会上调。

高盛指出,经济预测的唯一重大变化是上调对2024年GDP增速的预期。因为移民流动的增加以及1月以来金融条件进一步放宽,经济展望将会更为乐观。

彭博对经济学家预期的调查中位数显示:

实际GDP增速:2024年增长1.7%(12月为1.4%),2025年增长1.8%(不变),2026年增长1.9%(不变),长期增长1.8%(不变);

失业率:2024年为4.1%(与12月相比不变),2025年为4.1%(不变),2026年为4.1%(不变),长期为4.1%(不变);

PCE通胀:2024年为2.5%(12月为2.4%),2025年为2.1%(不变),2026年为2.0%(不变),长期为2.0%(不变);

PCE核心通胀:2024年为2.5%(12月为 2.4%),2025年为2.2%(不变),2026年为2.0%(不变)。

四、QT会减码吗?

除了降息,今夜另一个重磅议题是:美联储何时开始放缓QT?

自2022年以来,美联储每月让多达600亿美元的美国国债和多达350亿美元的机构支持抵押贷款债务到期并从资产负债表上剥离,即量化紧缩(QT)。

但随着经济稳步复苏,市场整体流动性开始略显匮乏,尤其是今年年初地区性银行接连暴雷引担忧,市场对于美联储何时放缓QT、缩减7.5万亿美元的资产组合的讨论不断升温。

达拉斯联储主席洛根也在本月早些时候表示,在金融市场流动性稀缺的情况下,央行可能需要放慢缩表的步伐。

华尔街目前的共识是:此次FOMC会议不会做出资产负债表的相关决定,但会正式开始QT的讨论;一旦宣布放缓QT,美联储每月美国国债的缩减规模上限将从目前的600亿美元下调至300亿美元。

有媒体观点指出,具体讨论的细节可能会在后续的会议纪要中释出。

就具体开始放缓QT的时点,各投行看法不一:

野村预计美联储将在本次会议上开始讨论减缓QT,但不会正式宣布执行,预计将在6月开始执行,到今年年底彻底结束QT;

高盛认为,美联储将从5月开始将减持规模从每月600亿美元减至300亿美元,并将该减持规模延续至2025年一季度。

摩根士丹利认为,美联储会在本次会议上“分享有关资产负债表讨论的大致方向”。

本文来自:华尔街见闻,作者:李笑寅