最近一年多,被动基金的规模增长很快。

对于这个现象,有一个简单粗暴的解释,那就是稳定资金救市,他们买了大量的沪深300ETF。

那么,到底有没有什么深层次的根源呢?这篇文章,我们将从流动性理论的角度探讨金融生态演进的驱动力。

一、关于主动基金定价权的问题

为了搞清楚被动基金的本质,我们得从它的对立面——主动基金——那里找答案,这是一个基本的研究技巧,是研究者应该有的基本理论直觉。

近期,在这个领域发生了一个有意思的现象:受各种因素影响,公募基金集体放弃了择时,收缩到择券这个竞争维度。

于是,就有了这样一个评论:公募基金持续高仓位运作,似乎失去了总量指数的定价权。

那么,这结论是否正确呢?并不正确,公募基金依然掌握了总量方面的定价权,只不过方式比较迂回。这又是为什么呢?

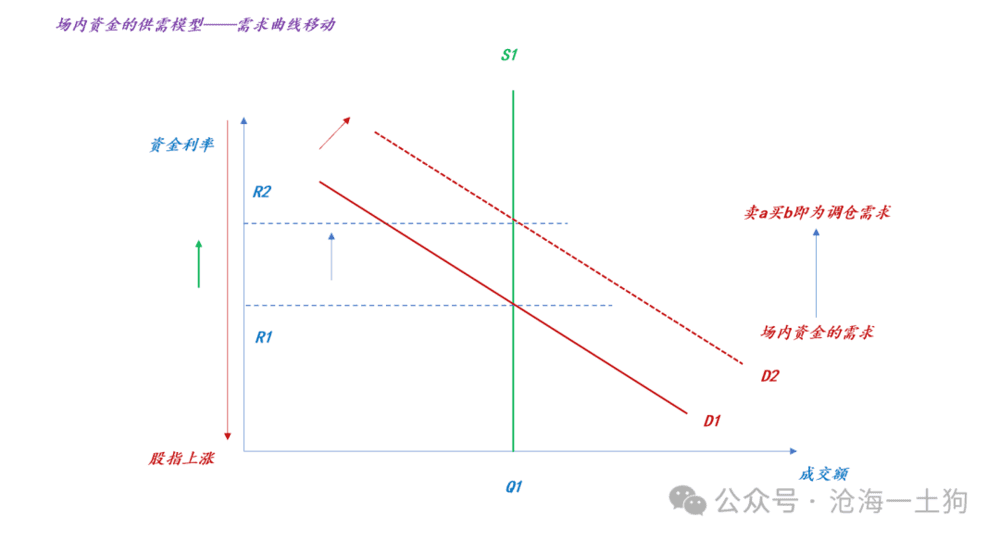

在研究“雪球产品风波”时(ps:《雪球产品的困境和黑暗森林法则》),我们采用了“场内资金的供需模型”,这一次我们需要把它再拿出来。

在这个模型中,场内资金的需求包括两部分:1、卖出股票拿现金;2、卖a股票买b股票。场内资金的供给只有:拿现金买股票。

之所以雪球产品密集敲入会对市场产生冲击,主要是靠“卖a股票买b股票”机制,让整个交易通道变得极其“拥挤”;于是,通过这个模型,我们就知道,公募基金如何影响总量——控制调仓的烈度:

当基金经理们选择大规模调仓的时候,股票市场倾向于下跌;当基金经理们持股不动的时候,股票市场倾向于上涨。

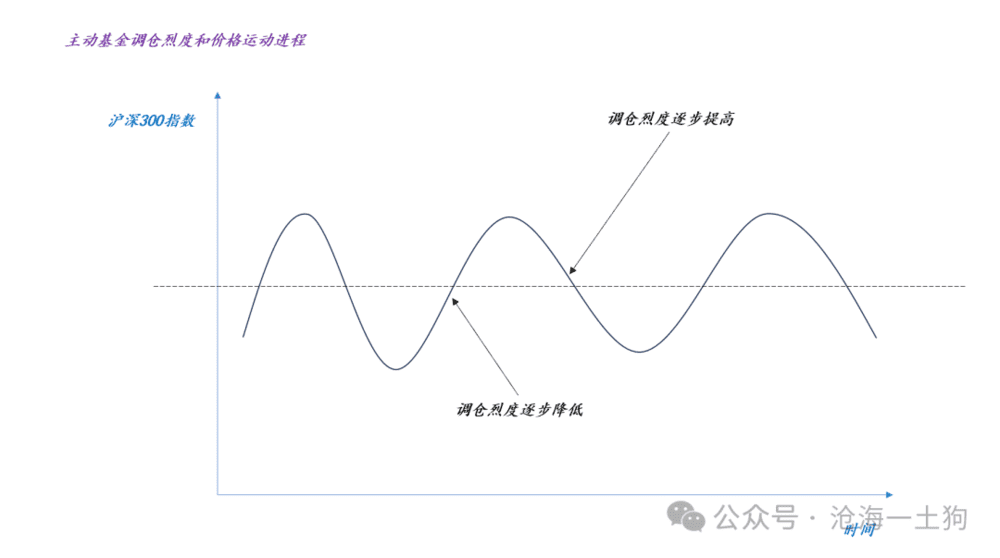

于是,我们就有了上图,这跟两个东西对应上了:

1、切换导致市场下跌;

2、分歧导致市场下跌;

现在我们可以从流动性的角度描述清楚整个现象:当整个市场想从A板块切换到B板块时,市场的分歧很大,相对应的,主动基金处于高强度的调仓活动中,指数的表现会很疲软。

二、阿尔法对贝塔的消耗

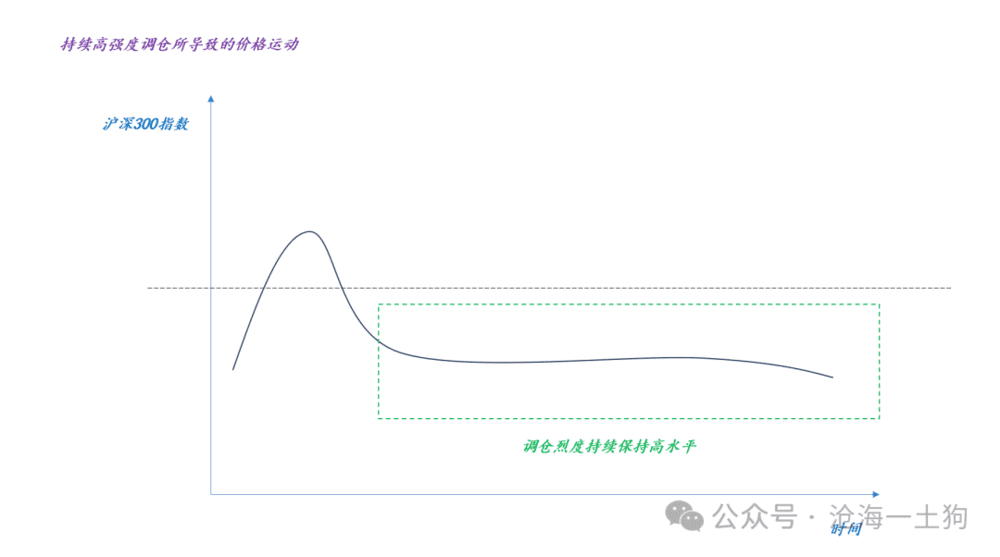

说实话,这已经有点“搅屎棍”的味道了。理论上,公募经理可以每天大规模调仓,卖a买b,卖b买c,卖c买d等等。

如上图所示,这种类似于“电风扇”的操作,可以作为一个负熵来源,摁住沪深300指数,不让它上涨。

那么,谁支付了这个代价呢?客户!

客户掏交易成本,来买单。事实上,这套操作是自己做空自己,客户还要支付价差损失。

于是,我们就引出了一个很有意思的反讽逻辑:站在个体的角度,公募基金调仓,对自己的客户是有利的;但是,站在整体的角度,公募基金的调仓,其实是在做空自己。

也就是说,个体纷纷在寻找阿尔法,结果是整个群体损失了贝塔。

在经济学中,这个现象就是大名鼎鼎的“公共地的悲剧”。

当然,站在公司层面,他们会去限制投资经理,但是,人总归是逐利的。

于是,在极端情况下,只能监管出手,充当矫正器:1、限制净卖出;2、限制一段时间内买卖的总量。

事实也摆在我们面前,这样的救市措施很管用。但是呢,总有投资经理抱怨不市场化,耽误他们去挣阿尔法了,然后如何如何。

然而,这个局就很讽刺,你们都想要阿尔法,那么,整个行业就没贝塔;每个人都想让自己的羊多吃,那么,大家的羊都等着饿肚子吧。

三、被动基金的巨大优势

搞清楚了主动基金的巨大bug之后,我们就能知道被动基金的优势了。他有效地规避了道德风险。

对,投资经理的高换手率,乱追热点本质上是一种道德风险,那是把客户的钱当欢乐豆玩。客户直接去买300ETF就避开了这个问题,他们再也不用担心投资经理的电风扇操作了。

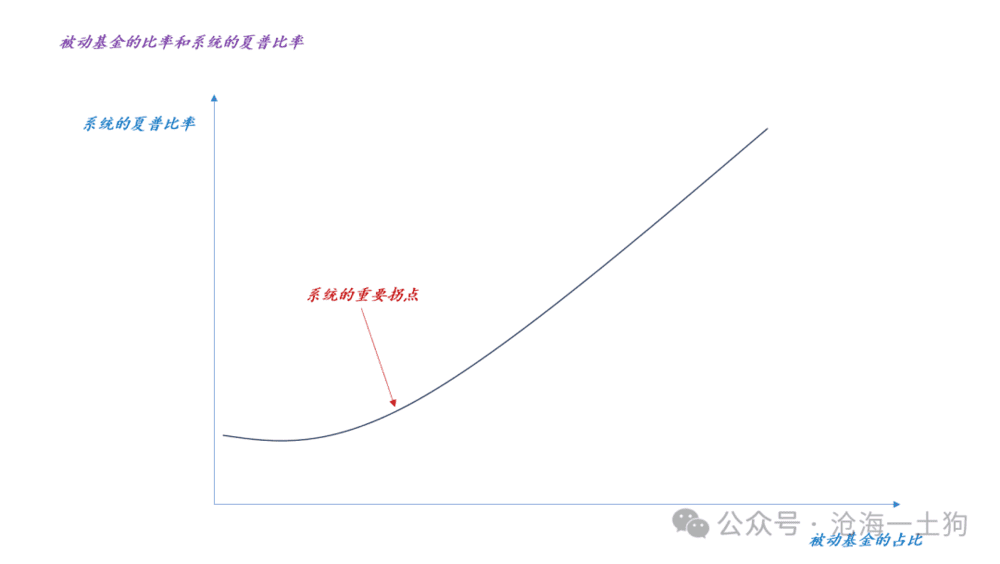

站在整个系统的角度来看,买被动基金的资金越多,调仓烈度的上限就越低。

也就是说,当每个人都开始放弃追逐阿尔法了,系统的贝塔就开始提升了。

于是,就有了上图,当被动基金的占比逐步提升,系统的夏普比率会逐步提高。一旦提高到重要拐点,夏普比率超过“逃逸速度”,股票在大类资产的PK中胜出,系统的夏普比率会加速上升,对债券市场产生重大挤压。

搞清楚这个原理,我们就能明白,导致股市不涨背后的因素极其复杂,追逐阿尔法的浓厚氛围,以及其催生出来的欢乐豆经理是一个十分重要的因素。

经过漫长的熊市,客户终于想明白了,要么彻底不参与了,要么就买指数,不会再去信什么阿尔法。

结语

最近,很多主动基金的经理已经开始表现出适应不良了,基于历史经验他们天天在等回调,结果市场走得一直很奇葩。

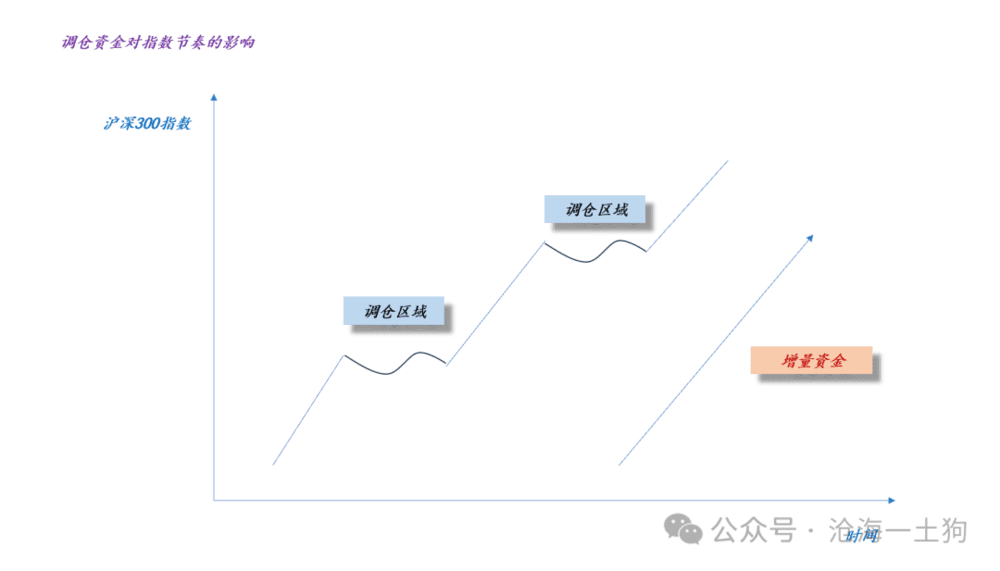

如上图所示,当主动基金是主流的时候,即便市场有持续流入的增量资金,市场也会出现调整周期,那是因为在该区间,投资经理们大量调仓。

但是,时代变了啊,大人们!

首先,稳定资金利用各大基金公司的300ETF抄走了大量的筹码,他们既不会净卖出,也不会玩调仓。其次,很多增量资金也是通过宽基进来的,因为他们吃不准该买什么,那就先买贝塔。

只有较为局限的资金还在玩拉踩的那一套,今天说说红利,明天聊聊新能源,后天扯扯复苏。这是上一个世代的玩法,是那个言必称阿尔法的时代的玩法。先不说客户信不信,你们自己信么?

基于这个逻辑,被动基金在增量资金中的占比越高,市场越不会出现传统意义上的回调,市场的走势就会越奇葩、越匪夷所思。

大家不要老是想基本面,这波上涨的驱动因素根本不在基本面,我们是一个差生,很多科目做得不好,其实,做得最好的反而是基本面。但是呢,我们特别喜欢在基本面上找理由,给自己上补习班。很多人的逻辑推理水平很差的,什么水平呢,按照这些人的逻辑,100分的题考1000分就能考第一名了。

最后,从各家机构的表现上来看,大家已经意识到了某种变化,尤其是公募基金方面,他们正在努力抓住新的时代机遇,希望他们转型成功。但是,私募基金和活跃资金似乎还没意识到被动基金给自己所带来的潜在威胁。

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗