一、又一“王炸”消息,呷哺旗下“趁烧”被曝大量闭店

人均250+,曾被呷哺集团寄予厚望的烧肉品牌“趁烧”,如今被曝多地关店。

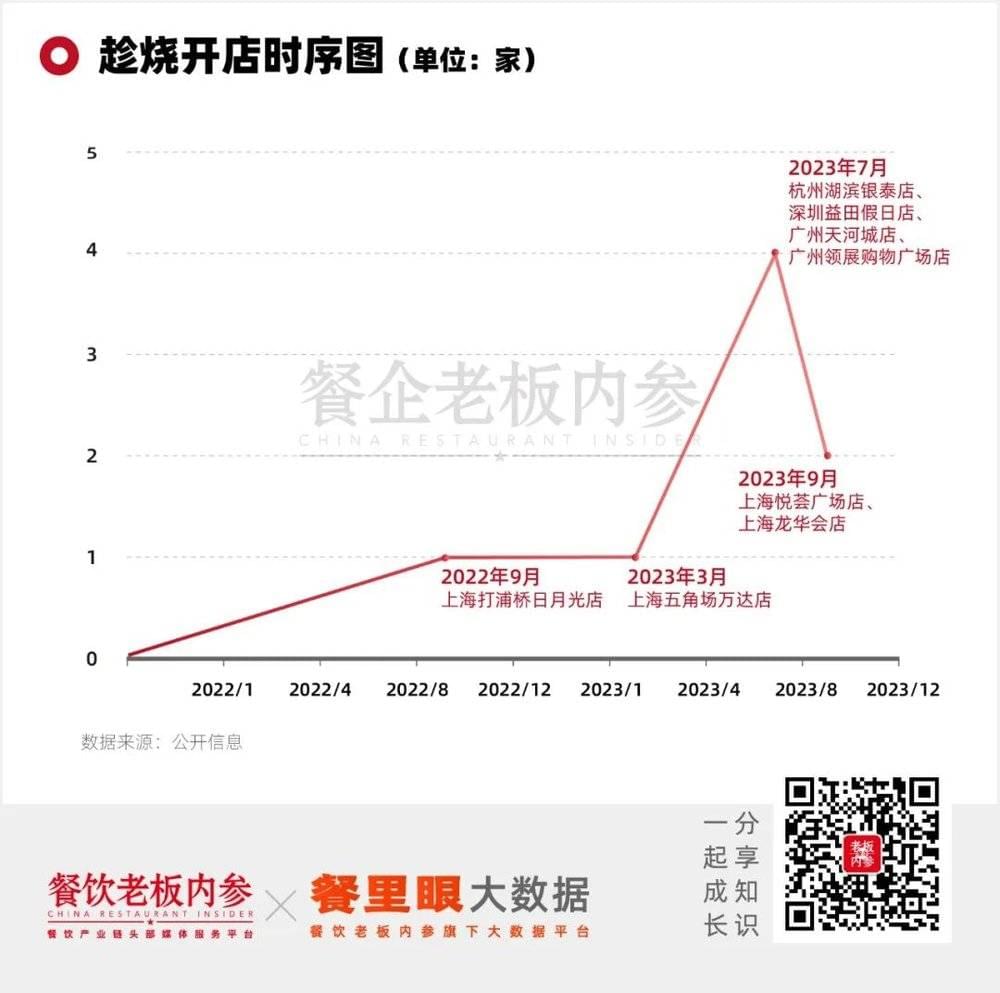

春节前后,趁烧位于上海、广州、深圳、杭州的门店相继关闭:1月,趁烧的上海五角万达广场店、杭州湖滨银泰店闭店;2月,上海悦荟广场店、广州领展购物广场店,以及深圳益田假日均停止营业。

至此,趁烧全国门店仅剩广州天河城店,以及上海2家门店仍处于营业状态。

据南都湾财社报道,门店工作人员和商场方均透露,“趁烧天河店也即将关闭”。有工作人员表示,门店关闭的原因与经营情况有关,“每个月基本上都处于亏损状态”。

3月7日傍晚7点左右,内参君来到趁烧天河城店一探究竟。本应该是热闹的饭点,诺大的餐厅里仅有零散的一两桌顾客。相较之下,周边的餐厅人气相对比较旺,与之相邻的另一家餐厅顾客盈门,位置几乎坐满了。

经过天河城6~7层的餐厅门口,都有一位迎宾的服务员在门口热情揽客,而趁烧门口不仅没有服务员,连前台桌上的电脑都是黑屏状态。一眼望去,店里黑黢黢一片。延续了“店中店”模式的茶米茶档口也是空无一人,既没有点单的顾客,档口内也没见着服务人员。

走进趁烧店内,服务员这才凑上来,告诉内参君现在可以点的菜只有2个“限时春节套餐”,其他的菜品都无法提供。两份套餐分别是298元的双人套餐,以及498元的四人套餐,人均在125~150元左右。美团APP同样显示,客单价为120元/人。与最初定位的人均250元+对比,品牌有了“降价”的趋势。

该服务员还表示,门店14:00~17:00期间不经营,与美团上显示的营业时间(11:00~22:00)对比,也缩短了不少。

驻足门口观察了30分钟,内参君发现仅有一位顾客上前咨询了几句,而后又转身离开。

针对“闭店”,趁烧相关负责人在接受南都·湾财社采访时称:目前均在正常营业,下一步还将按照计划正常扩张、持续赋能品牌。然而,其真实存在的状态,不免让行业纷纷猜测——仅一年多时间,趁烧的门店即将从“高光开局”到“失意收场”?

二、趁烧的慢,行业的快

2022年的12月,呷哺集团首次公开了趁烧的业绩,可谓“一鸣惊人”。数据显示:趁烧上海首店月均营收已破250万元,最高翻台率破6翻,全年单店营收预破3000万,年坪效预破9万元。

彼时的趁烧,继湊湊之后成为了呷哺集团的“殷切期望”。相关负责人曾公开表示:“趁烧的首店业绩数据已远超于同行,有望成为集团第三条高增长曲线。”

呷哺集团内部对这个项目充满信心,并直言——趁烧的拓展速度,将比湊湊快20%~30%,计划每年至少以30+的速度进行扩张,并计划未来三年突破百家。

然而,从趁烧的公众号可以查阅到,品牌扩张速度却不尽如意。2022年9月至今,一年半时间,趁烧总共开出8家门店,现存3家。“3年百店”的目标更是遥不可及。

在趁烧“慢慢”开店的同时,烧烤市场正在快速地发生变局。

2023年烧烤赛道竞争白热化,新增烧烤企业数量达到历史新高,一年新增近12.5万家。企查查数据显示,我国烧烤现存企业56.6万家,相关企业注册量逐年增加。尤其在近五年,每年新增烧烤相关企业数量都达到10万家以上。

在趁烧定位的烤肉细分赛道,市场集中度、连锁化程度更高。九田家烤肉已经直奔千店规模,紧随其后的还有酒拾烤肉、小猪查理烤肉等百店以上规模的品牌。在高端烤肉赛道,赤坂亭、小核桃烤肉等品牌也已经在区域市场形成了一定的影响力。

烤肉不需要穿串,对品牌的供应链要求更低,因此这个细分赛道上的品牌能够更快地扩张,更早入局的这些烤肉品牌已经形成了一定的先发优势。

再聚焦到趁烧定位的高端市场,更难迈开扩张的步伐。

《2022中国烧烤行业消费发展报告》显示:烧烤到店人均消费区间主要聚焦在30~90元价格带,150元以上价格带的占比不足5%。由此可见,中低端定位烤肉依然占据主流地位,高端烤肉仍不成趋势。

以破店为代表的“地摊烤肉”“破烂风”在近两年成为了新晋顶流,淄博烧烤的爆火,也与其“好吃又实惠”的本质离不了关系。

这种情况下,高端定位的趁烧,显得有些乏力。

趁烧的人均客单价达到250元,与之匹配的还有产品的升级:极具爆款属性的横膈膜肌肉,稀缺而“金贵”;价值感极强的牛肋眼牛排,原本在顶级的和牛餐厅出现,趁烧以“克”售卖,现切现烤;饮品方面也是有酒有茶,打造“茶酒微醺系列”。

店内还加入了居酒屋、夜店等元素,现场推出互动游戏、体育赛事转播等活动,让顾客可以“沉浸式all in到聚会的欢乐中”。

无论是产品、门店装修,还是运营等,高端定位的门店更需要精耕细作。顾客对餐厅的期待不止于食材,还有精致考究的氛围、装修、优质的服务甚至地段等等。高端品牌需要更长的回本周期,更深的文化沉淀,这些都与趁烧“快速扩张”的计划有相悖之处。

三、市场向下,呷哺向上

呷哺呷哺,这个2014年就在港交所上市的“火锅第一股”,风光时候创下每股27.15港元的高点,总市值接近300亿港元。如今,市值却只有19.33亿港元,较最高点跌去200多亿港元。这几年的呷哺更是频繁陷入“焦虑状态”。

呷哺的焦虑,主要来源于副牌升级和高端化进军。

从平价的呷哺呷哺到高端的趁烧,中间经历了多个副牌的测试。除了湊湊之外,还包括2019年推出人均消费百元以上的副牌“In xiabuxiabu”;以及2021年,宣布推出介于呷哺和湊湊之间的中高端品牌“呷哺X”…...

可能是看到湊湊带来的增长,呷哺认为高端市场依然大有作为。于是在口罩期还没结束之时逆势开店,希望得以抢占先机。

然而,呷哺低估了“复苏元年”的餐饮内卷和消费变化。

首先是年轻人消费心态的变化。放眼这两年,“低欲望”“躺平”“断亲”成为了年轻人普遍讨论的话题,“寺庙经济”的崛起,有人戏称“香炉里燃烧成堆的是当代年轻人的焦虑”。对于年轻人来说,在高强度工作和生活的压力下,“佛系”是全新的精神支柱和社交态度。

再加上过去两年,裁员来袭,失业率变高,各行各业人才重塑。“当年轻人都只想赚钱不敢花钱了,谁还能赚到年轻人的钱?”

而喧闹的聚会场景,已经不太适合这届焦虑无处安放的年轻人了。更何况,是“人均250元”的聚会场景。

其次是餐饮大环境的内卷,降价潮一波一波来临,“质价比”卷出天际。过去的一年,餐饮经历了“9.9元周期”,各个品牌争相推出低价套餐或产品,以匹配当前消费分级的新需求。

2023年10月,趁烧发布公众号,标题为《性价比高高高!菜单换新,卡X亚的品质,卡X欧的价格》;双十一,抖音直播首秀又推出“秒杀低至19元”的活动,8款套餐、多个单品打折;12月,又发布《不是内蒙去不起,而是趁烧吃羊肉更有性价比》……以上种种,足以见其对消费变化的捕捉和追赶。

趁烧的多地关店和缩紧,可以侧面理解为呷哺集团“高端化进阶之路”遇阻。

有业内人士分析,火锅“向下”,大概率是一个长期且不可逆的趋势。

纵观头部品牌们,也都纷纷推出价格更实惠的子品牌。典型的如海底捞,去年推出新副牌“嗨捞火锅”,店内时尚简洁明亮,尤其凸显了slogan“每天都是小欢聚”。内参君曾在开业第一时间探店,最直观的感受就是“精简了”,无论是产品还是服务;海底捞下饭火锅菜也是瞄向一人食外送业务;巴奴的超岛和桃娘下饭小火锅,也都是对高性价比串串、小火锅的下探。

此外,还有一堆入局“平价小火锅”的跨界玩家,比如南城香等,手握效率、组织力等优势,把价格“直接打了下来”。

内卷之下,大家纷纷用“瘦身”寻找出路。而呷哺呷哺却逆势而上,必然要迎接更多来自市场的挑战。

那么,高端做不了吗?

答案当然是否定的。并不是高端没有机会,而是高端市场所需要的,不仅仅是考究的食材,还有多维度的考量。

中高端品牌“提督·TIDU”创始人戴嘉珩认为,“高端餐饮并不针对日常场景,因此食客对于这个市场还是有需求的。相较之前,客人可能会更追求极致质价比。”也就是说,在消费者花钱更加审慎或者回归理性的情况下,如果能提供高质量或产品和服务体验更好的餐厅,将会更容易受到消费者欢迎。

再看呷哺的“趁烧”和“湊湊”,前者大量收缩、盈亏难以平衡,而湊湊也在近几日冲上热搜,原因是#新菜单被指变相涨价#、#湊湊火锅人均高于海底捞#。顾客对于质价比的敏感程度可见一斑。

在高与低之间,呷哺的焦虑何时能找到“解药”?至少目前看来,有点难。

本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:八刀