2009年《波士堂》做了一期对NVIDIA CEO黄仁勋的采访,这次采访中黄仁勋介绍了自己的经营策略和互联网的未来发展,其中有不少真知灼见在如今已得到应验。

在主持人把intel、AMD和NVIDIA之间的商战比喻为“芯片三国志”时,黄仁勋表示这种观点忽视了未来最重要的电脑——移动电脑,也就是智能手机。

而当时intel、AMD和NVIDIA,没有一个在做手机芯片业务。

从黄仁勋的这个回答也可以看出,他对芯片市场的发展有非常清晰的认识。

整个采访中最有趣的,是有位嘉宾提出“如果Intel也做GPU功能你怎么办”的问题。

这个问题与过去互联网行业经常出现的“腾讯做你的业务你怎么办”非常相似,而黄仁勋也给出完美答案。

专注于发展的愿景

黄仁勋给出第一个答案是“专注”,对高端图形市场,以及对基于CUDA软硬件协同生态系统的专注。

“我们做的和英特尔是不一样的,微软和英特尔,它们必须是一种水平的关注,它们所创造的技术必须要满足所有人的要求。我们不是那种入门级图形厂商,然而我们关注的是那些对图形有特殊要求的人群。”

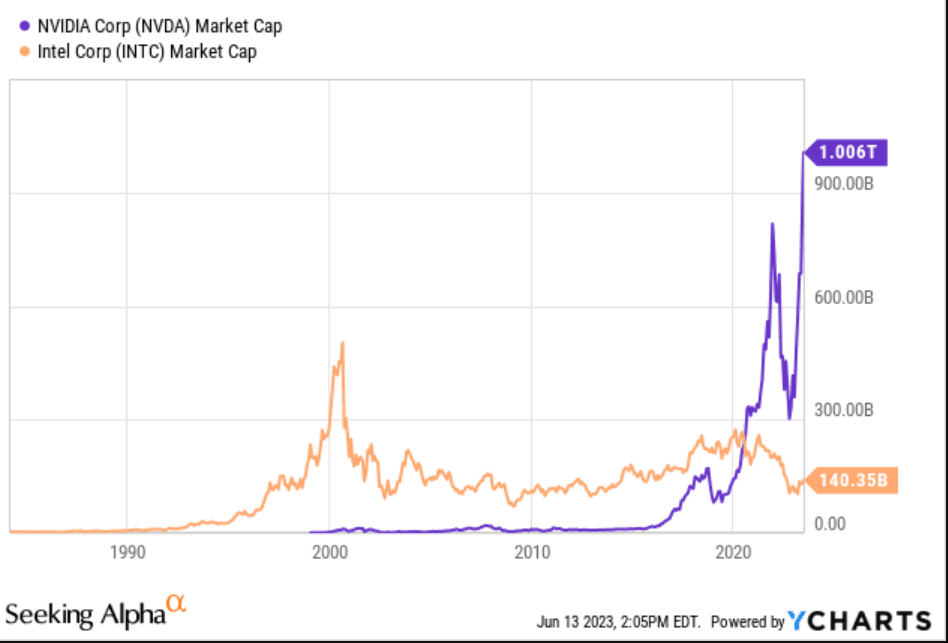

现在我们看这个专注方向当然是正确的,但是在2006年刚提出CUDA后 ,华尔街的评价并不高,甚至认为CUDA是在烧钱。

在2008年,NVIDIA裁员、股票被评为“卖出”,NVIDIA受到多方面的质疑。

在CUDA推出后的很长一段时间内,NVIDIA的市值都低于intel,没有人看好CUDA的价值,但是黄仁勋一直坚持自己的GPU+软硬件协同战略,没有动摇。

对于华尔街而言,当时的CUDA是个全新的领域,并没有相关资料和数据证明它的价值,不看好也是正常。

直到AI时代,CUDA长期以来的积累从量变到质变,GPU在AI领域的巨大价值验证了黄仁勋的先见之明,专注的黄仁勋这才摘到了成熟的果实。

试想一下,如果黄仁勋屈从于华尔街的压力,放弃了对CUDA的投入,结果会如何呢?

放弃了CUDA的NVIDIA也许还是游戏显卡界的霸主,但想象力无限的AI世界就与它无缘了。

这是专注的第一层含义:专注于自己对未来发展的愿景。

专注于有潜力的细分市场

而专注的第二层含义,就是专注有潜力的细分市场。

节目中有嘉宾提到,AMD现在做GPU和CPU融合,NVIDIA该如何应对?

黄仁勋回答说,融合的缺点在于这两个东西不能很好地控制成本,也不能满足不同的市场。

“融合的优势或者说好处在于两个东西变成了一体,如果能够做到便宜的话,那当然是个优势;但是如果昂贵的话,那实际上它就不好,或者说反而是比单个更差。所以融合有些时候是非常危险的,而且融合也不能满足不同的市场。”

他又提到,细分市场不见得不好,苹果的复兴就是靠细分市场。

“缝隙市场就是那种细分的小市场,其实缝隙市场并不见得不好,今天世界最大的一个缝隙市场——苹果电脑——当它复兴的时候,个人电脑已经这么发达,你(苹果)还有什么战略可言?

苹果把重点放在一个缝隙市场上,就是有创意的人。有成千上万的人喜欢制作电影,喜欢图形制作,他们不满足于那些基本的入门需求。这不是少数人群,而是成千上万的人。”

把黄仁勋这段话翻译一下:

CPU和GPU技术门槛都非常高,能设计出来,能生产出来,能获得市场的认可,这一道道关卡都是需要真金白银去砸出来的。

两个都做,分配到其中一项上的研发资金不足做出便宜好用的产品,获得市场的认可。

更麻烦的是,你把它们融合在一起,不仅难以控制成本,也难以满足不同市场。

例如现在AI计算领域,对GPU的要求很高,对CPU却不高,那么你把高端CPU和高端GPU融合在一起,怎么指望AI用户为高端CPU的价格买单呢?

当然,对细分市场的专注不是说只做一件事,而是要考虑到未来发展一级各业务的协同作用,专注于愿景。

例如NVIDIA一开始做游戏显卡,后来又发展专业工作站显卡,算不算专注?

不只做硬件,还做软件,算不算专注?

包括苹果,以前做电脑,后来做手机,算不算专注?

所以有的人把专注理解为只做一件事,笔者觉得这是把自己的思路限制死了,没有必要。

如果能形成协同作用(GPU+CUDA),如果同样的资源可以充分利用(做游戏显卡也做工作站显卡),没有必要说一定要只做一件事。

其实不只是NVIDIA,高通在移动领域的专注也让NVIDIA的在手机领域没有太大的建树,考虑到黄仁勋早年就对手机市场做出的精准判断,没有吃下这块市场一定不太甘心。

只不过,NVIDIA的Tegra X1凭借Switch在游戏主机市场实现了惊人的发展,这就是另一个故事了。

专注于发展速度

节目中有嘉宾提到,intel也在做GPU,要在2009年底或者2010年上线,但是黄仁勋笑道:“那么久?”

其实intel也不是没意识到GPU的的潜力,但是当它想进入GPU市场时发现:

最赚钱的高端独立显卡技术达不到,只能做中低端显卡;

软件对游戏尤其是老游戏适配不佳,玩家体验差不买账;

当下正火的AI和手机热点都蹭不上,目前是赔钱赚吆喝。

要做出好的GPU需要技术积累、资金和人才,以及最重要的——时间。

结果是,就算intel这个曾经的“大厂”做了NVIDIA的业务,对NVIDIA也并没有产生足够的威胁。真正核心的、赚钱、有未来发展的业务,intel限于技术、资源和人才积累都做不了,未来也很难追上NVIDIA。

NVIDIA在前面不断奔跑,intel已经追不上了。

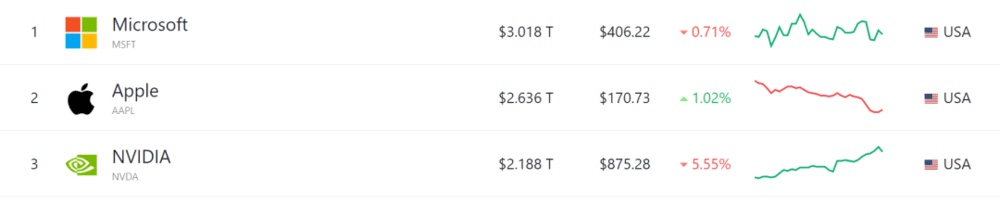

直到目前,NVIDIA已经凭借GPU在AI时代的巨大作用挤上了全球市值排名前三,风光无限。

而intel则跌出50名开外,昔日的大厂显得老态龙钟。

一代芯片霸主intel就这样让位于新贵NVIDIA。

专注是抵抗腾讯的法宝

看完NVDIA对intel的超车,我们再回顾中国互联网历史。

仔细看历史:无论是早期还是当下,都有很多互联网创业公司冲出腾讯的包围圈。

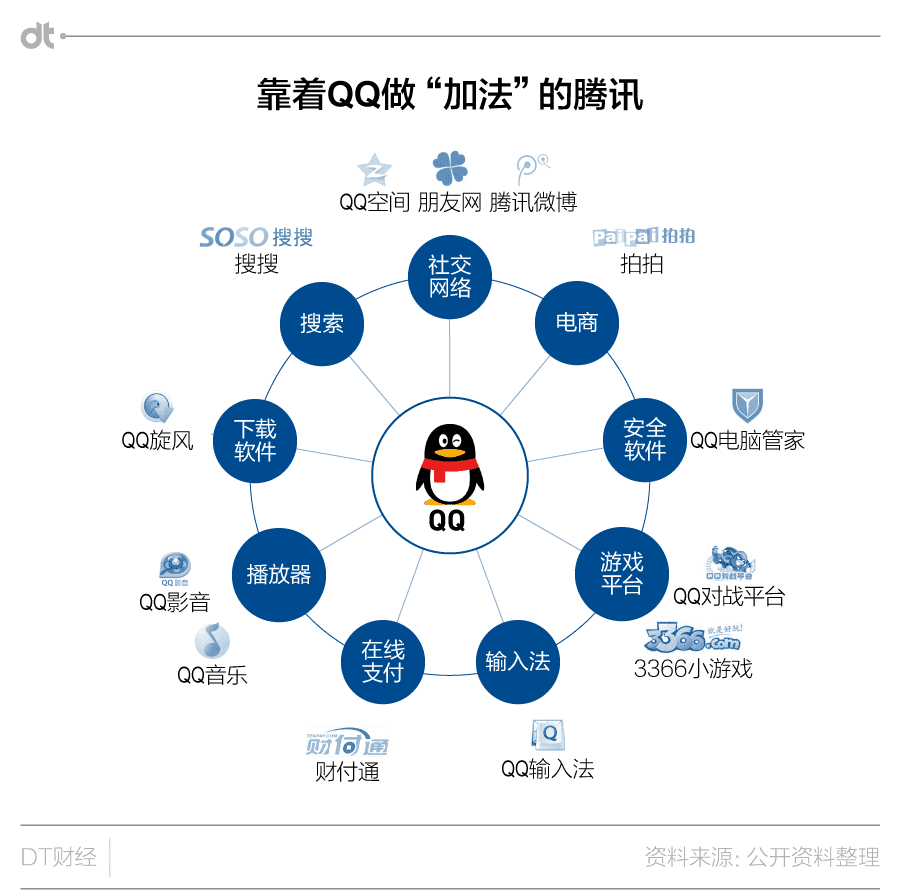

DT财经曾在《从“全网公敌”到“带头大哥”,腾讯凭什么?》提到两个时代,一个是DT财经所写的腾讯“什么都要做,不给别人活路”的“加法”时代,另一个是做“连接一切”开放平台的“减法”时代。

“加法”时代的腾讯虽然凭借QQ带来的流量优势来势汹汹,但是这些腾讯系产品最终没落甚至消失的并不少见。

电商、微博、搜索等巨头占据的细分领域,防守霸主并没有给腾讯太多机会。

游戏平台、下载、安全软件等中小型互联网公司盘踞的赛道,腾讯也没有反客为主。

很多没在上面这张图里的互联网行业赛道,比如地图、团购、餐饮点评等,腾讯也没有占太大便宜。

什么?你说腾讯没做过团购和餐饮点评?那你是不知道腾讯曾经做过一个“QQ美食”,后来改名“微生活”的产品吧?

你看,虽然坊间都说腾讯强大,但实际上腾讯凭借流量优势获胜的案例,并没有你想象的那么多。

专注做业务的互联网公司,都扛下了这波腾讯的进攻。

流量优势再猛烈,专注做好产品所形成的用户黏性没有让用户流失,反倒是腾讯早早放弃了没能快速起色的项目。

这个时代腾讯给互联网初创企业最大的威胁,与其说是腾讯流量的强大,不如说是投资人因惧怕腾讯而不敢投资初创企业的“心魔”罢了。

投资时代的腾讯VS阿里

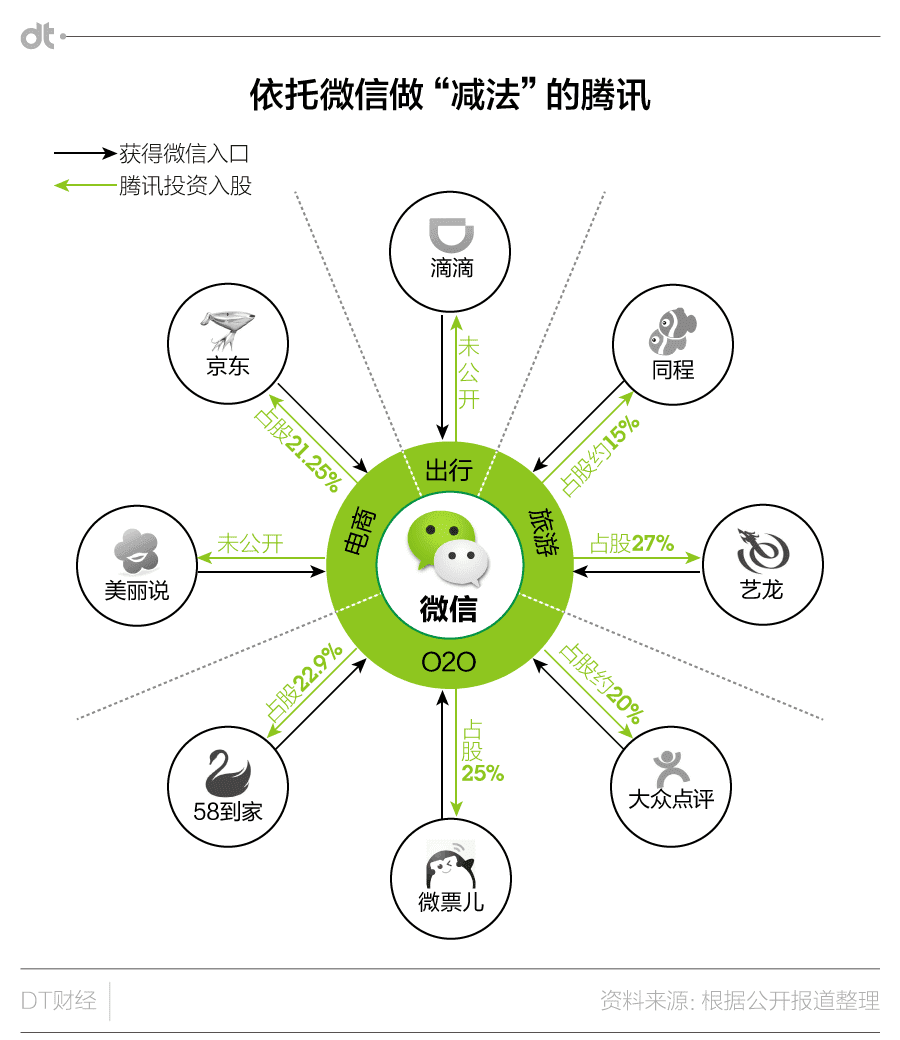

DT财经提到的第二个“减法”时代,也就是腾讯改为投资入股,“间接”做业务的时代。

这个时代以2011年腾讯举办的第一届合作伙伴大会为起点,宣布腾讯转向开放。

至于这次转型的原因,DT财经的报道中提到马化腾说过,腾讯内部很多业务给了很多机会尝试,但是“温室里的花朵却打不过野外竞争结出的(果子)”。

结合上一时代的案例,腾讯从“自营”转向投资,更像是被动做出的选择。

非核心的业务,自己做不好的话,就交给合作伙伴来做。

当然,被动转型不代表错误,这个时代腾讯投资无论是业绩还是口碑都非常不错,尤其是和老对手阿里相比。

在这个时代,阿里投资是腾讯投资的主要竞争对手,双方在影视、打车、共享单车等多个领域针锋相对,是当时互联网大战的主要看点。

两家公司投资风格的不同,引发了当时流行的“互联网站队学”,据说e家洁创始人云涛曾表示:“一定得站队,你不站队意味着你被抛弃了。”

阿里要求被投企业“二选一”,集团高管空降被投企业,要求被投企业必须与集团业务高度协同……相比之下,腾讯投资显得“佛系”许多,没那么多限制和要求,但给的资源也不如阿里那么充分。

这个时代中国初创互联网公司所面临的课题,已经不是“腾讯做你的业务你怎么办”,而是你选择站队阿里还是腾讯:

是选择掌握控制权,接受腾讯的投资认他作老师,同时得罪阿里;

还是选择交出控制权,接受阿里的投资认他作干爹,但是能享受阿里集团的全方面支持。

当时很多企业迷茫过,但事后诸葛亮来看,腾讯的“佛系”投资赢得了被投企业的更多好评,腾讯投资的历史表现也好过阿里。

有人总结过阿里投资项目的发展:

2005年,阿里巴巴收购雅虎中国全部资产,同时得到雅虎10亿美元投资。2013年9月1日,雅虎中国宣布不再提供资讯及社区服务(关停)。

2006年,口碑网被阿里巴巴收购。2011年,阿里关停口碑网。2015年6月23日,阿里巴巴与蚂蚁金服联合宣布,各自注资30亿元,重启口碑。

2013年,天天动听正式并入阿里巴巴。2016年4月15日,天天动听正式更名为“阿里星球”。

2013年1月10日,阿里巴巴在杭州宣布,成立25个事业部,其中包括以虾米音乐为主体的音乐事业部。

2009年9月28日,阿里巴巴收购中国万网。2013年1月6日,阿里云与万网合并为新的阿里云公司。

2014年02月,阿里巴巴斥资11亿美元完成对高德地图的全资收购。

2014年6月11日, UCweb融入阿里巴巴,并组建阿里UC移动事业群。

2016年4月,合一集团(优酷土豆)与阿里巴巴完成合并,正式成为阿里巴巴旗下全资子公司。

2018年4月2日,阿里95亿美元全资收购饿了么,这是当时中国互联网历史上最大的一笔现金收购案。

……

一个个盘点下来,和腾讯系企业的差距还是有些明显。

至于出现这种差异的原因,有文章提到,阿里投完一家公司后,往往要求被投企业让渡“控制权”,让阿里集团的优秀人才来管理被投企业,将其融入阿里版图。

有不少人为此举叫好,他们认为:阿里的优秀人才是精挑细选的社会精英,让他们来管理初创公司,比腾讯让原班人马管理更好。

类似的观点现在还很有市场,但回顾历史可以发现,这一世代阿里的战略路线,其实就是腾讯在上个时代的“自营”战略。

让集团的优秀人才去管理被投企业,表面上是投资,本质还是集团内部去做业务。做企业最重要的因素——管理层的判断,还是大厂内部人士的判断。

大厂内部人士做业务的愿景,瞄准的细分市场,发展的速度,都是和外部野生团队不一样的。

换句话说,大厂内部人士和外部野生团队的专注程度是不一样的。

你的对手是大厂优秀人才,那你还怕什么呢?他们的愿景跟你不同,对细分市场的理解和期望也不同,也没有发展的压力,赚够资历就回集团了。

这一时期的腾讯阿里投资大战,实际上是新腾讯思维和老腾讯思维的一次较量,结局如大家所见。

所以中小企业担心“腾讯/阿里做你的业务你怎么办”大可不必,大厂内部团队再一次败给了外部野生团队。

群雄并起的新时代

在字节跳动和拼多多崛起的新时代,整个市场的逻辑又发生了变化。

在这个时代,智能机逐渐普及,新网民持续增加,政府加强反垄断监管,中美贸易战……游戏规则变了。

之前的初创企业站队腾讯阿里展开竞争,原因在于大家还需要这两大巨头的流量等资源的扶持。

但在新时代,字节和拼多多提前预判了潜在的用户需求,发现可以不依赖巨头自己做业务。

张一鸣发现了用户对短视频的庞大需求,在与Facebook和快手的竞争中默默地接受了傅盛的方案,买下musical.ly,快速做大并全球化,让腾讯无从追赶。

等到腾讯发觉短视频的机会时,抖音已经成为流量界的新王者。

而黄峥是另一条路,直接瞄准那批因淘宝天猫“消费升级”而被放弃的商家,并打出“低价”的口号瞄准下沉市场,避开与阿里的直接竞争,占据了这批新网民的网购认知。

等到阿里发觉下沉市场的机会时,拼多多也在电商界站稳脚跟。

不止是字节和拼多多,米哈游、小红书等新兴势力也开始摆脱对Old Money的依赖,成为市场中不可忽视的新势力。

这些互联网新势力也许还有大厂投资,但比起上一时代的亲密无间,彼此明显都留了一手。

例如腾讯投资了拼多多和小红书,但是你看拼多多推出了“拼小圈”,这不就是腾讯最不能放弃的社交吗?

而微信测试了“小绿书”,为什么腾讯这次不把性命交给合作伙伴了呢?

其实大厂也很明白,投资的本钱,还是靠自己的核心业务赚来的。

万一核心业务没有了竞争力,提供不了现金流,也照顾不了被投企业,皮之不存,毛将焉附?

无论是腾讯还是阿里,核心业务是一定要抓在自己手里,这是微信做“小绿书”,天美做《元梦之星》的原因。

那初创企业做大厂的核心业务还有机会吗?

曾经有人认为,腾讯的基因是社交,阿里的基因是电商,小公司就不要在大厂的核心业务上与人家正面硬碰硬。

在细分赛道这种说法没问题,比如微信做熟人社交,你也做熟人社交,阿里做消费升级,你也做消费升级,肯定是不行的。

但是在大的行业领域,像小红书做陌生人社交,拼多多做下沉市场,已经被证明可行。

而且等大厂回过神来打算追赶,也很难追得上。

至于大厂追不上初创公司的原因,首先是资源分散。

分散资源VS集中优势

前文黄仁勋分析AMD融合战略时谈到,有限的资源分散到GPU和CPU研发,就很难保持价格优势。

这话也适用于互联网行业,大厂的整体资源优势的确强,但是不一定能分给你的团队。

就像intel要做GPU,内部一群做CPU的老功臣,他们会同意高层把资源倾斜给GPU团队吗?

喜欢读历史的同学应该都知道,在科技水平相差不大的情况下,历史上的“以少胜多”战役通常是:战胜方虽然整体兵力劣于敌军,但是通过分割敌军大部队,在局部战场取得优势逐个击破,这也是《论持久战》中的战略思想。

大厂的资源优势,在分散的战略目标面前荡然无存,这点笔者在2020年《【随笔】字节跳动的内部竞争会成功吗?》中提到:抖音的流量优势会被四个不同品类的游戏分流,分流后优势就不存在了。

当然,这个问题腾讯是知道的,所以他们搞的是内部赛马,决出胜者后再把资源集中给上等马。

但问题在于,腾讯的赛马的先决条件是已经确定了明确清晰的战略方向,如果战略方向不清晰不明确,就不会启动,也就是不见兔子不撒鹰。

为什么呢?因为你撒鹰也是给鹰喂肉干,这需要成本,如果兔子不够多甚至没有兔子,就要亏本。

大厂虽然有足够的资源,但是不愿意在这个细分市场下注或下重注,那他资源就不如小厂。

你总资源是占绝对优势,但是你在这个细分市场(局部战场)投入的资源少甚至是0,那自然打不过别人。

说白了,“不见兔子不撒鹰”这个战略有个极大的缺点:等你看到别人抓到兔子时再撒鹰,可能这里的兔子已经被别人的鹰抓走,你吃不到市场红利,而且对方已经用抓兔子赚来的钱扩大鹰群,在未来你更竞争不过。

这个问题intel也遇到了,intel不是没意识到GPU的的潜力,但是前期不舍得投入资源,但是等他意识到时候发现:要做出好的GPU需要时间、资金和人才,它已经追不上NVIDIA。

在短视频和电商领域,我们就看到抖音和拼多多的崛起,腾讯和阿里不是没意识到,只是意识到的时候为时已晚。

而且更糟糕的是,就算意识到了崛起,很多时候大厂总结的战略方向是错的。

狭隘战略VS真实愿景

之前黄仁勋在回答主持人提出的英特尔、NVIDIA、AMD是三国争霸,黄仁勋提出手机才是未来的核心,把世界定义为电脑市场过于狭隘。

而在互联网行业,这样的案例也非常多,例如,很多分析师把小红书的成功定义为用户喜欢看图文或视频,就是一个很狭隘的战略观点。

微博做“绿洲”,微信做“小绿书”,抖音做lemon8,都是基于这种狭隘战略观点的东施效颦。

这种浅显狭隘的战略思维,充斥着大厂的战略部门,你想在这里看到真知灼见非常困难。

在卡夫卡身上把雷电将军这种二次元御姐的建模做好了,你再想追赶米哈游已经很难了。

大厂的确有资源、人才和资金优势,但是要选择正确的方向,其优势才能发展起来。

结果是大厂一看小红书火了,觉得用户喜欢图文,吭哧吭哧做了图文社交用户不买账,你的战略把你的路带歪了呀。

如果大厂能做出准确的战略判断,我相信大厂是能超过初创企业的,但大厂战略的核心目标是不犯错,不被抓住把柄,对于局势的判断就很容易浮于表面。

相比初创企业专注于自己的愿景,大厂战略一开始就落了下风。

等到发现用户的真实需求,早在这个赛道的初创公司已经建立了深厚的积累,确立了先行优势。

后发学步VS先行奔跑

intel做GPU,面临的两个问题是:

游戏领域,intel GPU对老游戏支持并不好,这些老游戏仍有一批忠实玩家,他们不愿意为了更便宜的价格选择intel GPU。

AI领域,NVIDIA已经凭借CUDA建立起了包含技术人才、相关研究文献和工具的产业链,这些intel都没有,要从零起步。

而黄仁勋提出了“黄氏定律”,即显示芯片每6个月性能提升一倍,这也让intel等大厂追赶得很辛苦。

没有积累,又只能邯郸学步去模仿,很容易导致“一步慢,步步慢”。那为什么intel没能提前准备好积累呢?

其实还是没有超前意识,一味模仿,不敢拥抱不确定性。

习惯刻舟求剑,等市场验证了才敢做,就吃不到属于先行者的市场红利。

只敢邯郸学步,等到追赶先行者时,又不敢做些新的尝试,也就无法弯道超车。

现实的案例多次证明,要做先行者,要做新尝试才能脱颖而出,就像微信视频号能引起用户关注的恰恰是“长直播”,而不是模仿抖音的短视频。

大厂有个常见的问题,为了“少犯错甚至不犯错”,“不见兔子不撒鹰”,只有当市面上有了明确清晰的方向才敢动手,但往往已经错失了先机。

我们以“不见兔子不撒鹰”打比方就是 :

看到一只兔子,但不确定数量:一个新互联网产品受到好评,但收入、用户数还不够高,大厂就忽略;

看到一群兔子,但不确定好不好抓:这个新互联网产品收入和用户数都起来了,但老板觉得这业务不是未来;

看到别人抓了一群兔子,挺好抓的,撒鹰了:这个新互联网产品大获成功,甚至威胁到了自己的统治,大厂决定入局。

但到了第三步这个时候,可能好抓的兔子(用户)已经被抓完,剩下的都不好抓了。

这样的历史在大厂不断重演,大厂也随之一步步没落。

结语

在历史案例上进行总结复盘,我们可以发现:大厂团队的优势并不明显,甚至往往是劣势。

而初创企业选择专注于自己的愿景,专注于自己的细分市场,专注于发展,拥抱不确定性,发掘市场的潜在需求提前行动,虽然困难且充满风险,但却能战胜看似不可一世的大厂内部团队。

本文来自微信公众号:游戏寿司(ID:Gamesushi),作者:何北航