农夫山泉的前身是1996年成立的“新安江养生堂饮用水”(1997年变更为浙江千岛湖养生堂饮用水有限公司),注册资本2000万元。2001年改制并更名为“农夫山泉股份有限公司”,股本1.47亿。

2001年改制为股份有限公司,是申请A股上市的前置步骤。2003年,农夫山泉被浙江证监局定为“拟上市公司”。但直到2008年5月农夫山泉才与中信证券签署A股上市辅导协议。

2018年末,经双方友好协商,终止了长达10年的辅导。农夫山泉自称“没有上市计划”,但中信证券肯定不是来赚“家教费”的。

2020年4月29日,农夫山泉向香港交易所呈交上市申请。保荐人为中金公司和摩根士丹利。9月8日,农夫山泉在港交所主板上市,代码0963。

农夫山泉上市之路走了十来年,不妨碍其成为资本市场传奇。港股众多优质标的市盈率跌至10倍左右,农夫山泉市盈率常年保持在40倍以上(A股的茅台也只有30倍)。

“双引擎”战略很成功

农夫山泉以包装饮用水起家,以饮料(包括茶饮料、功能饮料和果汁)为第二增长曲线。这个策略非常成功,包装水、饮料成为驱动业务增长的两个引擎。

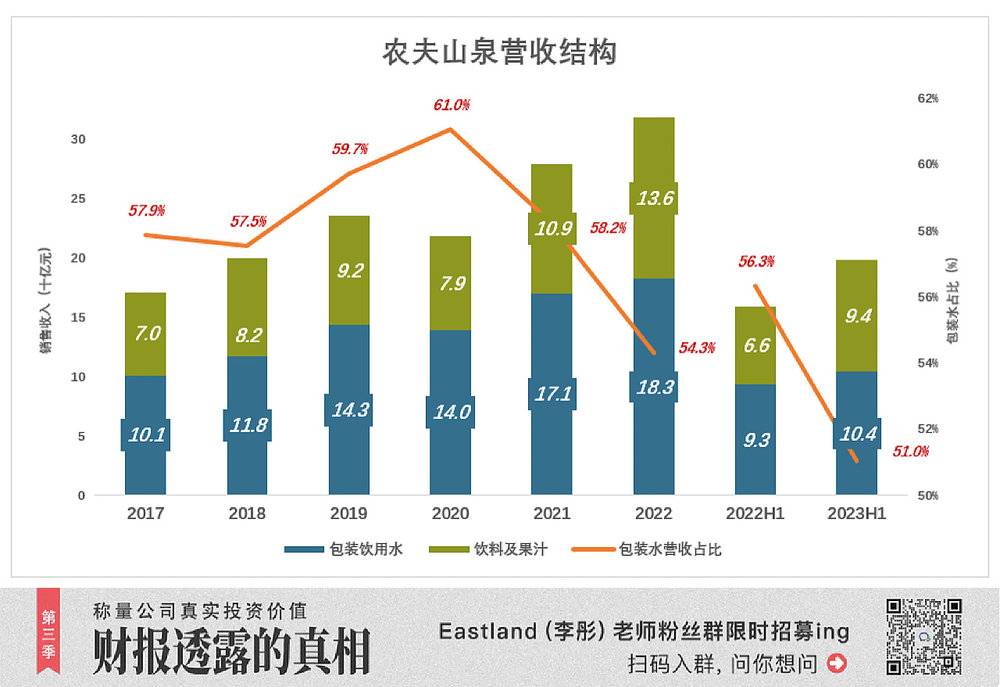

1)包装水占比即将跌破50%

2017年、2018年、2019年,农夫山泉营收分别为175亿、205亿和240亿,复合年增长率为17.2%。

2020年,营收回落4.8%至229亿;2022年营收336亿,较2017年增长92.2%,五年平均复合增长率为14%。

农夫山泉产品可以分为“包装饮用水”和“饮料/果汁”两大类,后者包括茶饮料、功能饮料和果汁。

2022年包装饮用水和饮料营收分别为183亿和136亿,前者占总营收的54.3%,较2017年下降3.6个百分点。

2023年H1,包装水营收104亿,占比进一步降至51%。照这个趋势,包装水业务在营收中的占比即将跌破50%。

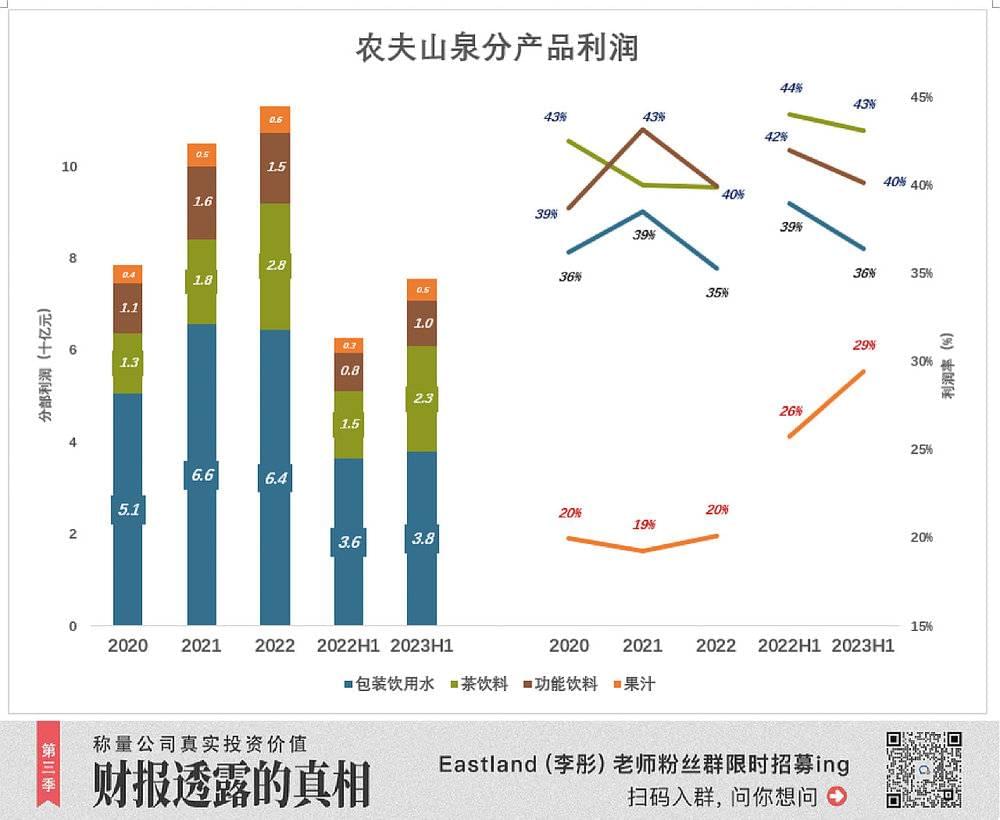

2)“第二梯队”可谓惊艳

根据盈利能力,农夫山泉旗下分为两个梯队:第一梯队是包装饮用水;第二梯队是茶饮料、功能饮料和果汁。

包装饮用水业务利润率高,有缓慢回落迹象:2020年分部利润51亿,利润率36.2%;2021年利润65.8亿,利润率38.5%;2022年利润回落至64.4亿,利润率35.3%;2023年H1,利润38亿,利润率36.4%。

第二梯队中,茶饮料利润率最高:2020年分部利润13亿,利润率42.5%;2021年利润18亿,利润率40%;2022年利润增至28亿,利润率39.9%;2023年H1,利润23亿,利润率43.1%。

功能饮料体量、利润率与茶饮料差距忽大忽小:2020年分部利润11亿,利润率38.7%;2021年分部利润16亿,利润率43.2%(高于茶饮料);2022年利润15亿,利润率40%;2023年H1利润10亿,利润率40.1%,与茶饮料差距加大。

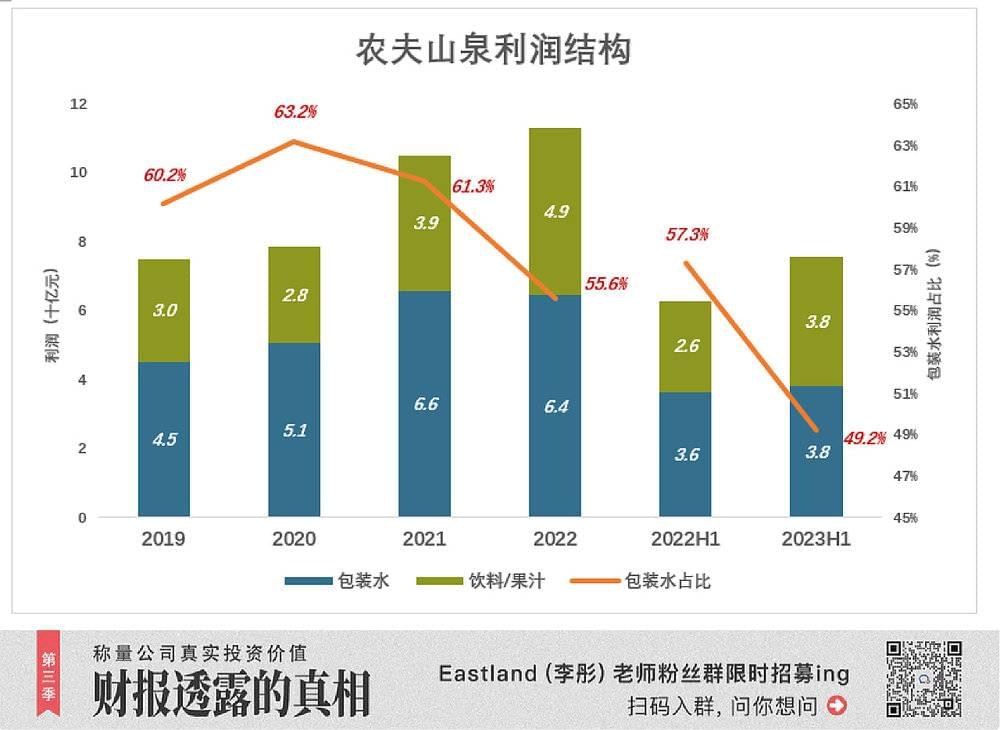

截至2023年H1,茶饮料、功能饮料、果汁总营收66亿,占比39.8%;三项业务总利润37.6亿占比48.7%,与包装饮水的贡献率仅差0.5个百分点(包装水贡献了总利润的49.2%)。

许多企业在培养第二增长曲线时,要么进展缓慢,要么烧钱太猛,要么增收不增利。农夫山泉避过所有的坑,第二梯队营收占比稳步增至40%一线,利润贡献率接近50%,当得起“惊艳”二字。

100瓶水费最多6分!

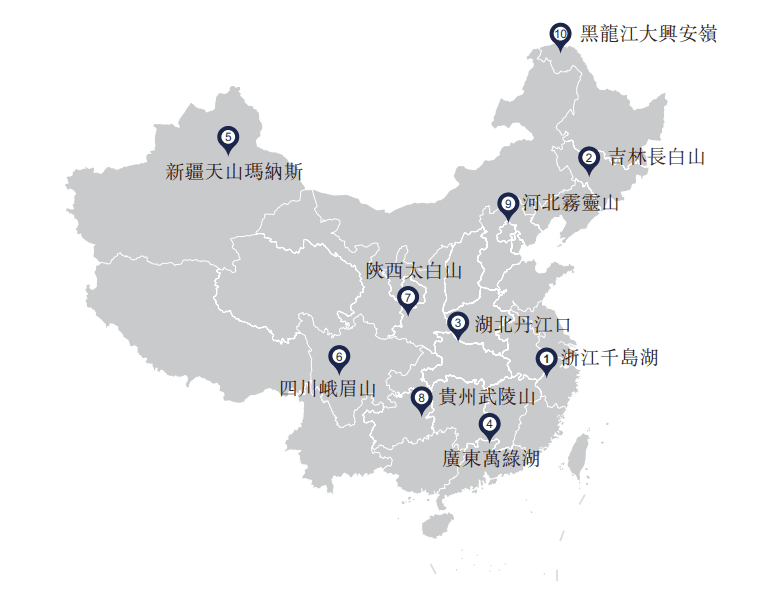

农夫山泉自称“大自然的搬运工”,从哪里搬?招股说明书披露了“十大水源”:

浙江千岛湖、湖北丹江口、广东万绿湖等三处取深层湖水;

四川峨眉山、陕西太白山、贵州武陵山、河北雾灵山等四处山泉水;

黑龙江大兴安岭、吉林长白山等两处山泉水;

新疆天山玛纳斯的深层地下水。

根据中国法律,从天然水源取水需要获得相关机构批准。具体有两种形式:一是农夫山泉向政府申请,获批后依法办理取水许可证或采矿许可证(矿泉水);二是由第三方国有供水公司申请、办理取水许可证后替农夫山泉取水。

招股书披露,每吨天然水缴纳水费在0.11元至1.4元之间。以最常见的400ml/瓶计算,每100瓶水最多6分,每1000瓶水最少值4分。

“资源独占”之说难成立

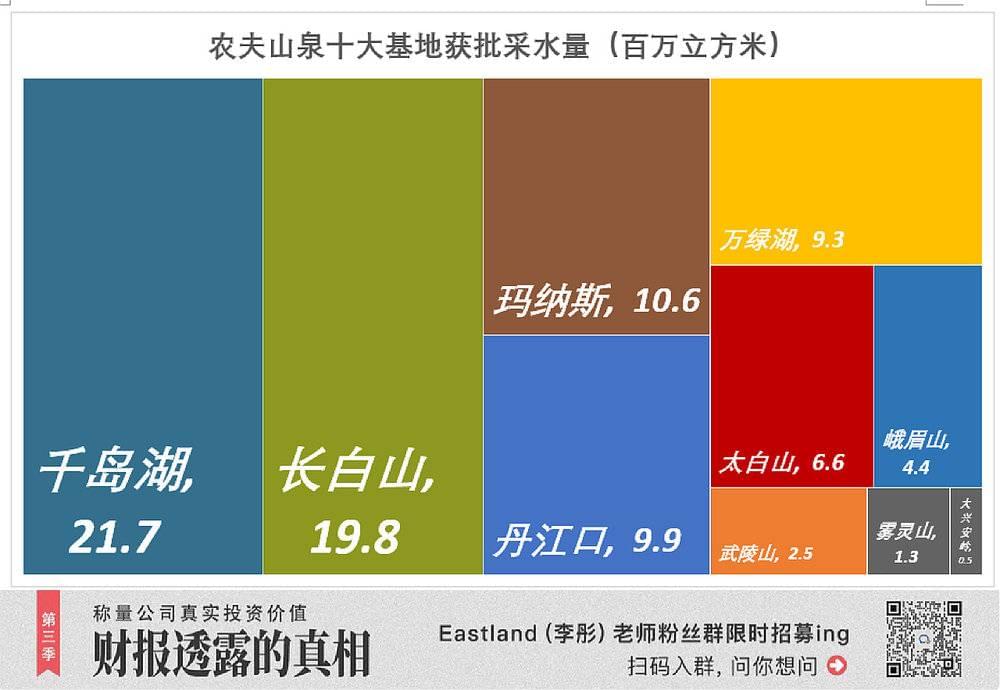

下图是十个水源基地获批的年提取额度,其中浙江千岛湖每年可取湖水2166万立方米,长白山的五处水源每年可采矿泉水1982万立方米。

农夫山泉生产线“依水而建”,就靠布置在水源地周边。投产年份越早的水源基地,产能及产能利用率越高,排名前五为千岛湖、长白山、丹江口、万绿湖和玛纳斯。

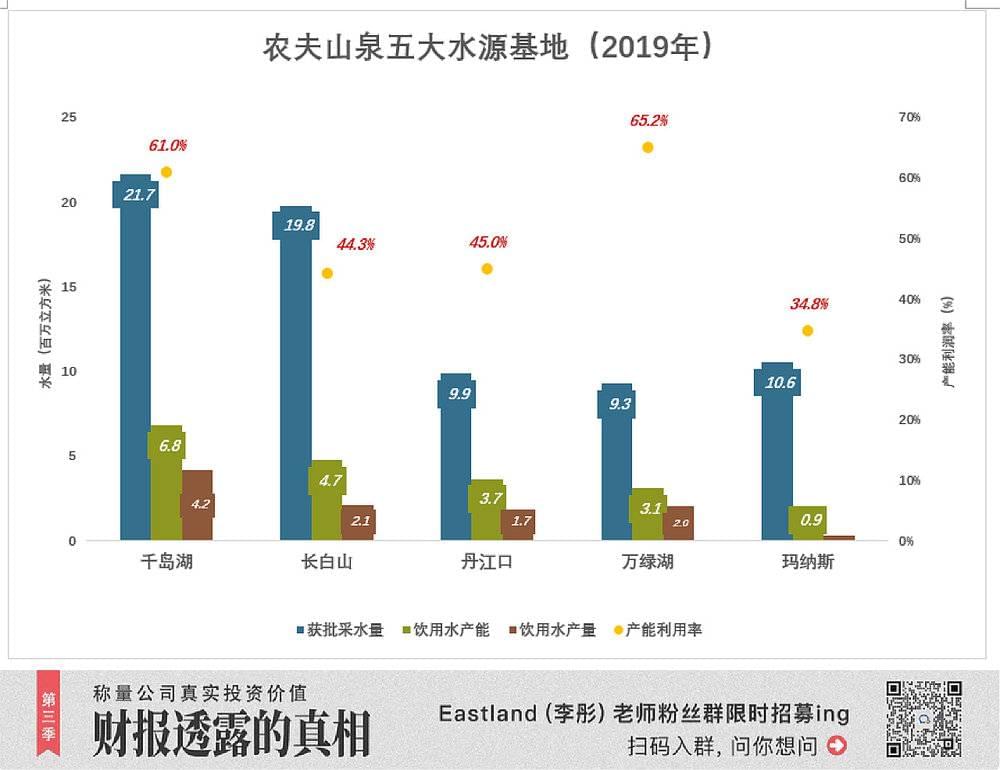

1997年投产的千岛湖基地,获准每年取水2166万立方米,截至2019年末,26条包装饮用水生产线总产能683万吨,实际产量417万吨,产能利润率61%。除此之外,农夫山泉还在千岛湖布置了14条饮料生产线,总产能198万吨、实际产量120万吨,产能利润率60.5%;饮用水、饮料总产量536.5万吨,采水额度利润率约为25%。

截至2019年末,农夫山泉十大水源基地每年合共可取水8649万立方米,本年包装饮用水总产量1318万吨,仅为获批取水量的15.2%。按每瓶400ml计算,农夫山泉获批取水量可灌装2162亿瓶,2019年灌装329亿瓶(实际上瓶型、桶型很多)。

十大水源基地排名前五的是千岛湖、长白山、丹江口、万绿湖、玛纳斯。

对水源的分析可以得出两个结论:

一是水源不是农夫山泉的瓶颈,获批取水额是实际取水量的好几倍;

二是水源不是农夫山泉的“护城河”。

漂亮得不像传统企业

1)毛利润、费用

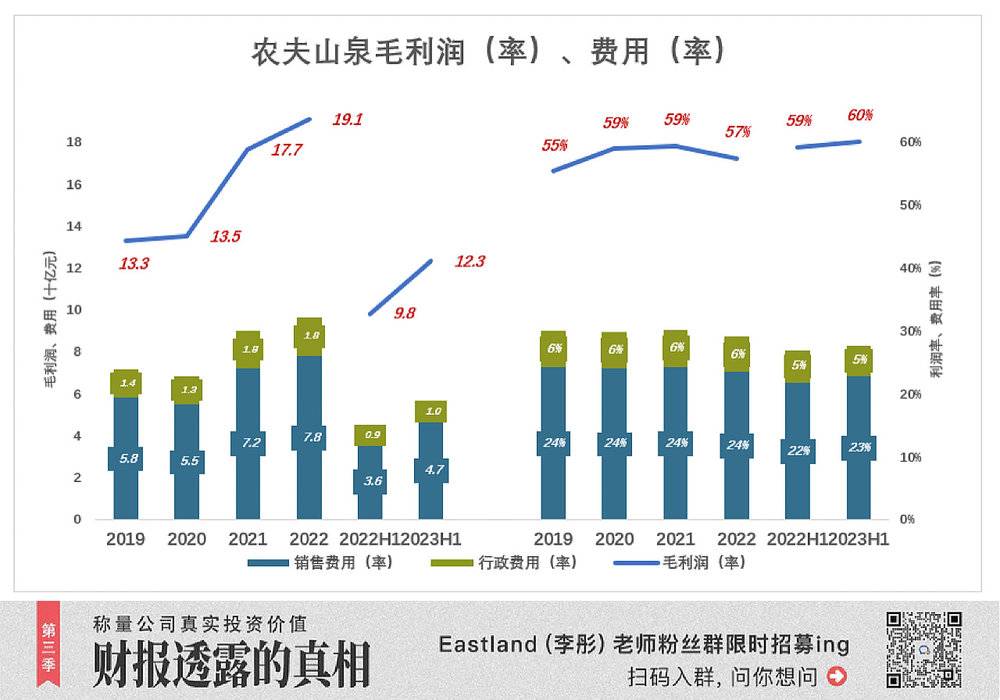

蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率)。蓝色淹没彩色才有经营利润。农夫山泉的图表漂亮得不像传统产业!

2019年,农夫山泉毛利润133亿,毛利润率55.4%;销售费用、管理费用分别为58亿和14亿,费用率分别为24.2%和5.8%。

2022年,毛利润增至191亿,毛利润率57.4%;销售费用、管理费用分别为78亿和18亿,费用率分别为23.5%和5.5%。

与2019年相比,2022年毛利润率提高2个百分点,总费用率下降0.9个百分点。

除了高端白酒等个别行业,传统产业毛利润率通常不会超过30%。高新技术企业毛利润率高,但市场费用(获客成本)经常接近甚至超过毛利润,加之实行股权激励后研发费用、管理费用高企,长期、巨额亏损者比比皆是。

“卖水的”农夫山泉毛利润率不低于高新技术企业,费用又控制得极好,值得钦佩。

2)净利润

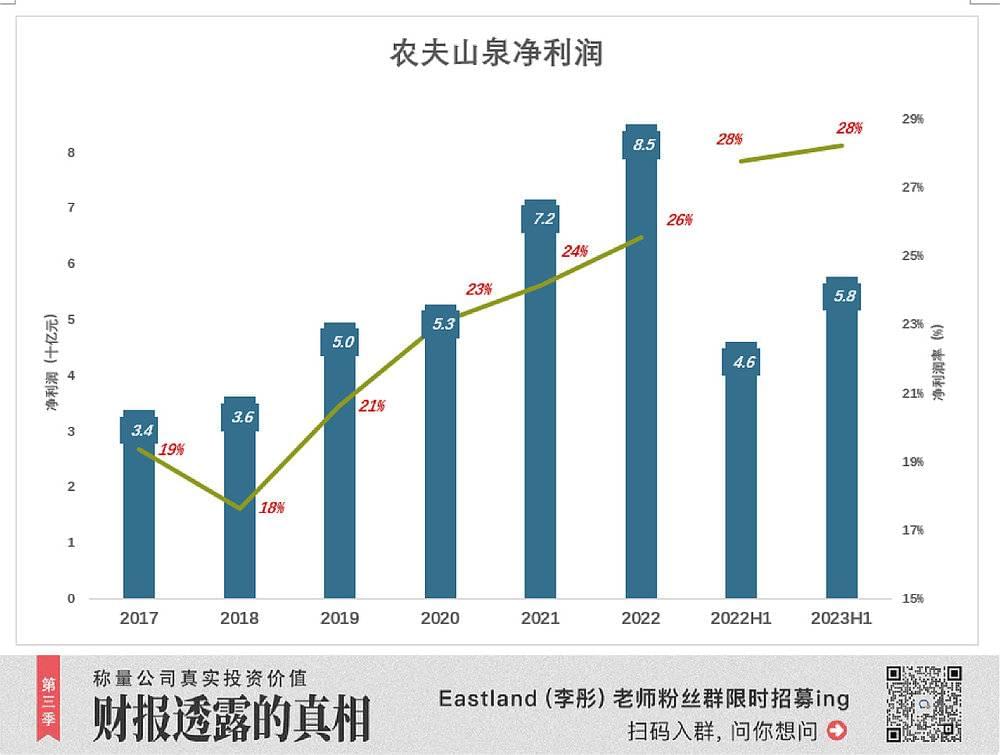

2017年,农夫山泉净利润34亿,净利润率19%;2019年净利润率略微回落至18%,但净利润还是增至36亿;2019年,净利润、净利润率双创新高,分别为50亿、21%。

2022年,净利润85亿,净利润率26%。

与2017年相比,2022年净利润累积提升150.8%,年均增长20.2%。

3)经营现金流

2017年,经营活动现金流净额为47亿,为净利润的139%;

2019年,经营活动现金流净额增至75亿,为净利润的151%;

2022年,经营活动现金流净额达120亿,为净利润的142%;

2023年H1,经营活动现金流80亿,为净利润的138%。

经营活动现金流,可通过对净利润“加加减”算出来,比如加上折旧、摊销等非现金支出,减去投资标的公允值上升带来的收益……比净利润更能反映企业的经营成果。

农夫山泉经营活动现金流每年都比净利润高出40%以上,说明盈利能力强、质量高。

好公司加好价格才是好标的

农夫山泉是少见的好公司,但估值过高,不是好的投资标的。

首先,净利润每年20%的增速,撑不起40倍市盈率;

其次,虽然品牌家喻户晓,但这不是影响购买决策的决定因素。奔驰、劳力士、茅台……人们会冲着这些品牌一掷千金。如果炒菜要放酱油、口渴想喝瓶水,方便购买、价格便宜是关键。比如你去赴宴,不可能不去注意到上的是茅台还是其它白酒,也不可能去关注炒菜用没有金龙鱼、天海。

最后,农夫山泉虽然拥有优质水资源,但不能认为这能构成壁垒。

中国不是只有浙江一个省,浙江不是只有千岛一个湖。千岛湖面积573平方公里、储水量178.4亿立方米,农夫山泉每年获准取水2100多万立方米,仅为千岛湖水量的千分之一。如果有企业申请付费取水,主管部门批准第二家、第三家、第四家……就算每家取水量为千岛湖的千分之一,其实也不算“过度开采”。

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者Eastland的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第958篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~