2024年3月15日开盘前,途虎(HK:09690)发布了2023年业绩公告——营收增长17.8%,毛利润增长47.9%,首次实现年度盈利(计入优先股公允值变动后,净利润达67.3亿)。

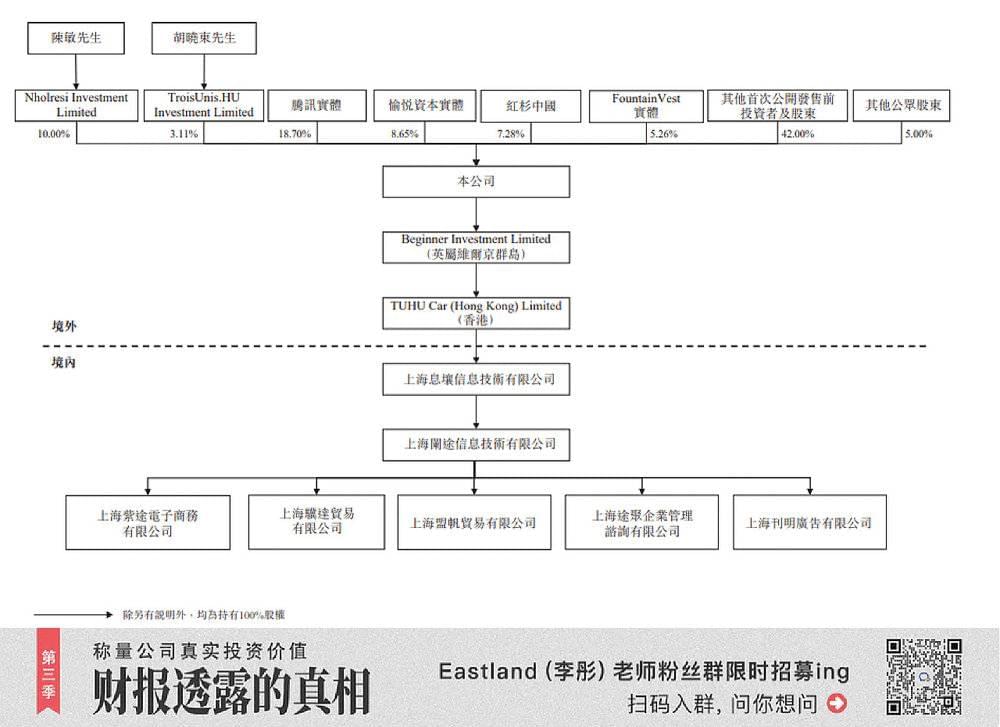

2023年,中国汽车服务市场规模约为1.2万亿。天猫、京东、美团、字节跳动等巨头已经下场,途虎也并非势单力孤——腾讯下“重注”持有途虎A类股价的20.43%(总股本的18.7%),零跑科技、国轩高科、嘉实等也位列基石投资者。

尽管业绩靓丽,途虎股价仍在低位徘徊。投资人一是认为“小虎”被巨头碾压、二是认为新能源车普及会造成保养需求不足。

汽车服务市场即将“井喷”

2023年,中国汽车服务市场(包括维修、保养、清洁、美容、安装配件)规模约为1.2万亿。

保有量提升空间

截至2023年末,中国汽车保有量3.36亿辆,千人保有238辆。地少人多、公共交通发达的日本,千人保量接近600辆,美国更是超过800辆。

中国汽车千人保有量与经济发展水平脱节,即使翻一倍也不过达到马来西亚的水平。

阻碍中国汽车保有量提高的因素有三个——能源安全、环境、购买力。

新能源车(包括插电混动)、绿电(光伏、风电、水电等)两大产业兴起,解决了能源安全及环境问题。

一轮接一轮的降价,让拥有私家车的门槛大幅降低。新车只要7、8万,二手车价格更低。

“三座大山”被移,中国汽车产业豁然开朗。

服务需求爆发

我国汽车强制报废年限为15年。2018年,全国乘用车平均车龄为4.9年,2022年增至6.2年。

对汽车而言,“6岁”是重要的分水岭,后续保养需求将显著提高。

除车龄因素,随着车主年龄段下移、审美能力提高,在车辆清洁、美容方面的支出会逐步增加。

多重因素叠加,中国汽车服务市场已接近“临界点”,将在数年内迎来“井喷”。

高价服务占比偏高

截至2022年末,中国约有89.6万家汽车服务门店。其中3.4万家属于“授权经销商”,占比仅为3.8%,却吃下汽车服务市场的53.6%。

与非授权门店相比,授权门店零配件价格高30%、服务费高80%。车主选择授权门店的主要原因有二个:一是车辆没出保修期;二是不放心非授权门店的服务质量。

但拼多多及其跨境平台TEMU的成功,说明不论“五环内外”都不缺对价格敏感的人群,缺的是相对靠谱的低价产品/服务。

因此,嗅到商机的互联网平台纷纷下场,天猫、京东、美团都组建团队,推出战略级项目。

新能源车“扼杀”汽车服务

新能源车大行其道,有些人认为汽车保养市场将会萎缩。

首先,截至2023年末,新能源车保有量约为1720万辆,约占总保有量的5%。3.2亿辆燃车平均车龄6年,仅此一项就足以保证未来9年维修、保养需求的强劲增长(报废年限为15年)。

其次,燃油车保有量与新能源车销量没有半毛钱关系,只要销量大于报废量,保有量就会持续提高,直至达峰。当燃油车保有量开始回落,车龄增长又会延缓总体保养需求的下降。粗略估算,2035年之前,燃油车保养需求不会进入下降通道。

再次,新能源车包含纯电动、插电混动、增程等类型。纯电动车没有发动机、变速器,保养成本降低。但插电混动车既有发动机又有电动机、电池,保养成本不会低于燃油车。这样一来,燃油系统保养需求(如更换机油、火花塞)的回落可能要推迟到2050年。

最后,动力系统定期保养只是汽车服务的一部分。纯电动车要不要换轮胎?要不要清洁?要不要美容?

阿里、京东、美团大举进入,显然看好汽车服务市场。

途虎在逆境中扩张

途虎通过“工场店”为C端车主提供服务,绝大多数工场店采取加盟模式。

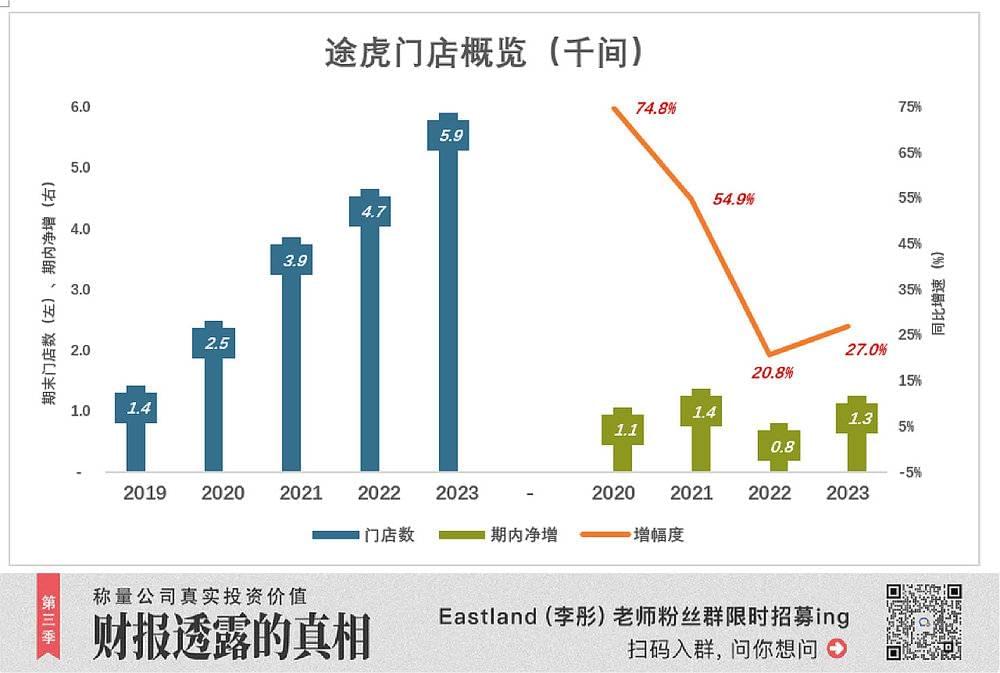

2019年末,工场店达1423间(其中61家自营)。2020年,增至2488间(其中92间自营),增幅74.8%;2021年达到3853间,增幅降至54.9%;

2022年、2023年末,工场店分别达到4653间、5909间(其中152间自营)。

途虎的履约基本设施由区域配送中心(RDC)和前端配送中心(FDC)构成。截至2023年3月末,途虎运营39个RDC、267个FDC。

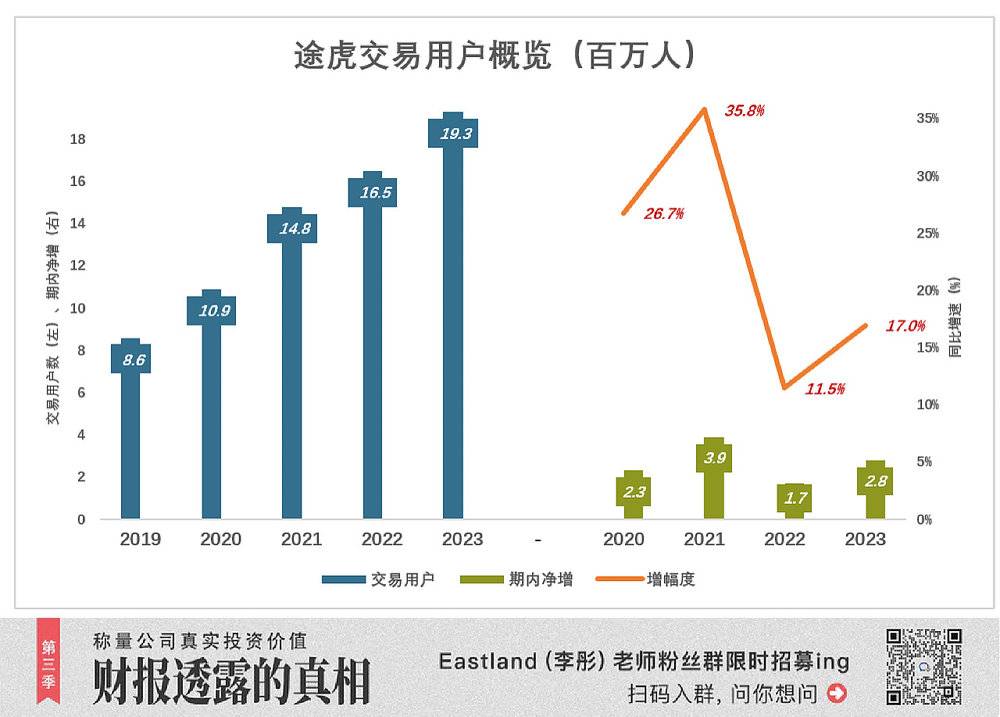

2019年,途虎交易用户(年内至少付款购买一项产品或服务)86万;2020年突破1000万;2021年达1480万,同比净增390万。

2022年,交易用户1650万,同比增长11.5%;2022年交易用户1930万,净增280万,增幅提高到17%。

2023年,途虎并非顺风顺水。就在IPO当月(9月份),友商推出“震虎价”,宣布相关商品一律比途虎低5%。

逆境中,途虎门店增长27%,交易用户增长17%,并首次实现年度盈利,出乎证券研究机构的预料。

两大核心业务

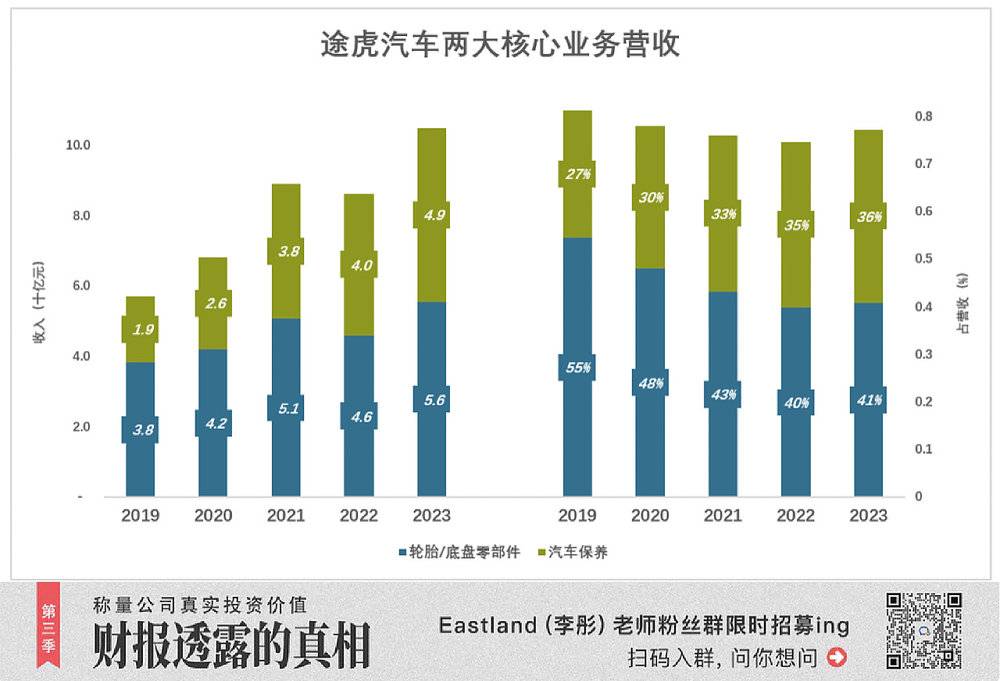

途虎主营汽车产品和服务,两大核心业务是“轮胎/底盘零部件”及“汽车保养”。此外,连接汽配零件供应商与安装服务商的“汽配龙”业务,2023年营收亦达13.8亿。

2019年,轮胎/底盘零部件收入(以下简称轮胎)38.4亿,占营收的54.6%;汽车保养(以下简称保养)收入18.7亿,占营收的26.6%。

2023年,轮胎业务收入55.5亿,占营收的40.8%;保养业务收入49.3亿,占营收的36.3%。招股文件年,2020年前三个月,每月交易轮胎270万条。

保养业务对营收增长的贡献显著高于轮胎。2023年保养收入较2019年增加30.6亿,对营收增长的贡献率达46.7%;轮胎业务收较2019年增长17.1%,对营收增长的贡献率为26.1%。

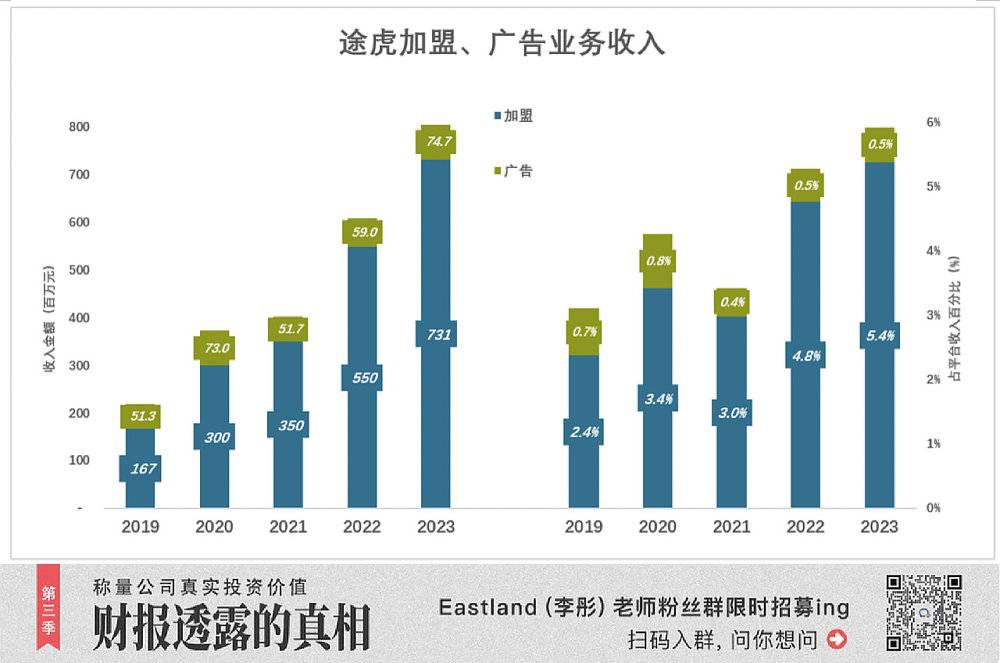

加盟费收入占营收的比例逐年提高。2019年,加盟费收入1.7亿,占营收的2.4%;2023年,加盟费收入7.3亿,占营收的5.4%。

广告收入占营收的比例不到1%。2023年收入7467万,占营收的0.5%。

2023年,两大核心业务占途虎营收的77%,较2019年低5个百分点。

扭亏路径

1)核心业务毛利润提升

途虎绝大部分毛利润来自两大核心业务,近年来毛利润率上升路径颇为“陡峭”:

轮胎/底盘业务

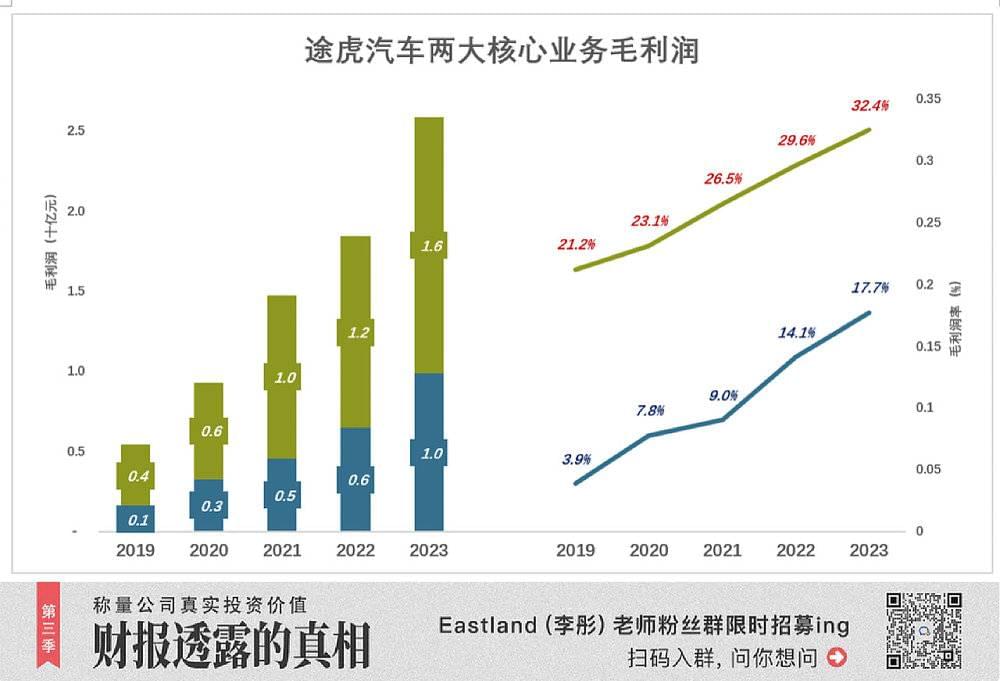

2019年,毛利润1.48亿,毛利润率3.85%;

2020年,毛利润3.26亿,利润率7.76%;

2022年,毛利润6.47亿,利润率14.1%;

2023年,毛利润9.84亿(占毛利润总额的29.3%),利润率17.7%。

汽车保养

2019年,毛利润3.95亿,毛利润率21.2%;

2020年,毛利润6.04亿,毛利润率23.1%;

2022年,毛利润11.9亿,毛利润率29.6%;

2023年,毛利润16亿(占毛利润总额的47.7%),毛利润率32.4%!

如果是小本生意,一个点子、几分运气,或许能在短期内让毛利润大幅提高。

2021年,途虎营收就超过100亿,在这个级别将毛利润率拔高近10个百分点,是系列工程。

2)毛利润、费用

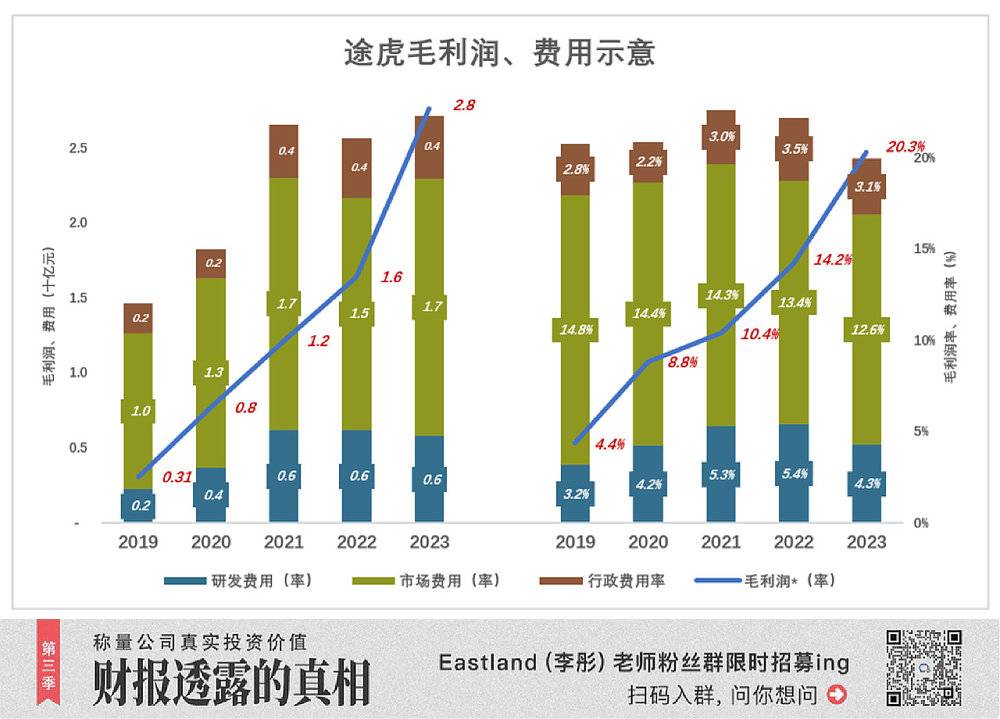

蓝色折线代表毛利润(率),彩色堆叠柱代表费用(率),蓝色淹没彩色方可获取经营利润。

2019年,途虎毛利润3.1亿(途虎披露毛利润为5.2亿,本文将“运营及支持开支”扣除),利润率4.4%;市场开费用10.4亿,费用率14.8%;行政费用2亿,费用率2.8%;研发费用2.2亿,费用率3.2%;总费用14.6亿,总费用率20.8%。

随后几年,途虎毛利润率持续上升,总费用率缓慢下降,直到2023年实现盈利。

2023年,毛利润27.6亿,利润率20.3%;市场费用17.1亿,费用率降至12.6%;行政费用4.2亿,费用率3.1%;研发费用5.8亿,费用率增至4.3%;总费用27.1亿,总费用率20%。

在京东、天猫、美团等巨头下场的情况下,途虎能保持扩张态势就可以得“满分”,盈利是“附加题”。

从当当网到宝宝树,电商行业经常给人“垂直电商干不过综合电商”的印象,但携程没被飞猪“干掉”,反而活得很好。

而汽车产品/服务的交付也与普通电商产品有巨大差异。

网上买个化妆镜,无非“送上门”和“放快递柜”两种交付方式,其实都很简单。但网上卖后视镜,绝大多数车主不能自己安装,要安排线下门店提供服务,比放快递柜复杂几个数量级。

此外,电商巨头SKU动辄以十亿计、每年几万亿GMV。汽车相关产品不过几千个SKU,要专门设计交付流程、选择/监督/考核线下门店……

因此,就算巨头当家人,也不可能以all in的姿态给汽车服务业务分配资源,就算做得再好也未必能让市值提高1个百分点?

但途虎不一样,只要all in汽车服务,做得好市值大概可以提高几百个百分点!

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者Eastland的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第972篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~