1990 年,日本经济泡沫开始破灭,日经指数当年就跌去一半。与此同时,日本汽车销量在那一年达到历史新高。超过 510 万辆新车上牌,平均每 8 个家庭就买辆新车。

汽车当时是日本数十年经济腾飞的代表。在本土市场,车企为尽可能满足消费者而无限竞争,性价比、豪华感、驾驶乐趣都被推到极致。在美国,日本车已经拿下 20% 以上的市场,一度看上去,只有贸易壁垒才能拖慢日本车企的发展步伐。

泡沫破裂后,依然有许多人认为 “危机只是暂时的”。眼见着房子不再值得买,他们选择买车。在经济快速下滑的同时,日本汽车消费在多个领域继续增长:更经济的微型车销量爆涨、中产争购可以带着一家人出游的 MPV、豪华车代表之一的丰田皇冠销量一度反弹。

但当经济环境持续恶化,消费信心逐渐丧失,汽车行业最终也不能幸免。到 1995 年,日本总和生育率跌破千分之 1.5 的警戒线,并在十年后首次出现人口下滑。年轻人不再愿意生孩子,大众的消费观彻底扭转,中野孝次的《清贫的思想》成为畅销书。

现在,衰退 30 多年后,日本股市和东京房价回到了 1989 年泡沫顶峰的水平,验证了经济学家们认为的,消费信心彻底丧失后,至少得过一两代人才能恢复。而到今天为止,日本的汽车消费也还没有恢复到 30 年前的水平。

在 “失去的 30 年” 里,曾经辉煌几十年的一批日本汽车品牌陆续掉队。日产被法国雷诺控股、马自达三成股份卖给美国福特、五十铃退出轿车市场……最后,丰田和本田在残酷的竞争下脱颖而出,让日本汽车出口又维持了 30 年全球第一,直到去年。

今天的汽车行业在电动化、智能化的变革中,丰田也重新面对艰难的竞争。但不论驱动市场的是什么技术,经济运行、市场竞争的基本原则依然不会变。强盛一时的日本汽车业如何在整个市场消费信心丧失、增长停滞后改变、求生,依然是具有代表性的样本。

一、是危机到来的时候,也是日本汽车极致内卷的时期

1980 年,日本汽车产量首次超过美国成为世界第一、轰动业界,迫使美国筑起贸易壁垒以保护通用、福特和 FCA(菲亚特克莱斯勒)三巨头。日本本土汽车消费见顶时,日本汽车已经连续十年全球第一。

1985 年 “广场协定” 签署后,日本政府为了避免日元飙升引发的经济衰退,继续实施货币宽松政策,先后出台 “休养地法” 和第四次 “综合开发计划”,引导大量民间资本进入房地产和汽车行业。两大重资产行业开始相互强化。

1988 年东京市中心 10 公里区域内实际面积 75 平方米的中高层住房,售价大致相当于一名工薪阶层 16 年的收入。这个比例放在今天很多城市可能也没什么,但在当时是令人咋舌的数字,日本央行行长三重野康说,“工薪族努力工作一辈子也买不起房的社会是不正常的。”

作为结果之一,及时买房的人因为房价上涨,而更加敢于消费。没能及时买到房子的中产抱着 “工资涨了,买不起房那不如买车” 的心态,加钱买豪华车。还有一种更奇特的情况,据《战后日本经济史》,由于可以轻易从银行获得住房贷款,许多日本人把房价预期涨幅加进贷款申请,多出来的钱买车。

日本政府也在刺激超前消费。1989 年的消费税新政大幅降低了购买高级轿车的税率,本土豪华车和进口车销售也迅速扩大。随着繁荣的增加,人们开始将汽车作为一种自我表达的方式,日本厂商持续将海外利润投入国内研发,用配备包括双顶置凸轮轴(双凸轮)发动机和涡轮增压器等尖端技术的高性能汽车,来满足不断膨胀的国内需求。

在日本,车辆长宽高分别大于 4.7 米、1.7 米和 2 米、且排量大于 2L 的车辆被称为标准乘用车。这类车相当于今天宝马、奔驰、奥迪的 “5、6、E”,是实际上的豪华车,买这类车除了要交更高的税、还必须有停车位。1985 年日本只卖出 7.3 万辆标准乘用车。但到 1990 年,这个数字达到 46.7 万辆。日本 NHK 电视台 1988 年提到,那年标准乘用车销量同比涨了 56%。

繁荣的经济也使得日本人在汽车的消费趋向上更偏爱前卫的设计。车身的空气动力学性能通过风洞测试进行了优化,为更高的速度做好准备,流线型面板与圆形车窗玻璃相结合,与喷漆树脂模制前后保险杠营造出统一感。诞生了像铃木卡布奇诺、马自达 AZ-1 这样两门、双座但可以下赛道的 “微型跑车”。这种注定小众的车型只能诞生在那个狂热年代。

消费者想买到高端、高性能的汽车,厂商们也在不计成本地打造出优质产品来满足需求。日产汽车 1988 年发布的 CIMA 便一度成为泡沫经济的象征。

它售价相当于当时日本城市家庭一年薪水的车,配置 V6DOHC 涡轮增压引擎、电控空气悬挂、多功能方向盘和车载电话……一切都是国内最高级别的配置,上市首年就成为畅销车,销量接近 4 万辆。“猛加速、车尾沉下去” 是当时大多数人对这台车的记忆。指代这进口车和 CIMA 热销的 “CIMA 现象” 一词就这样荣获 1989 年日本年度流行语铜奖。

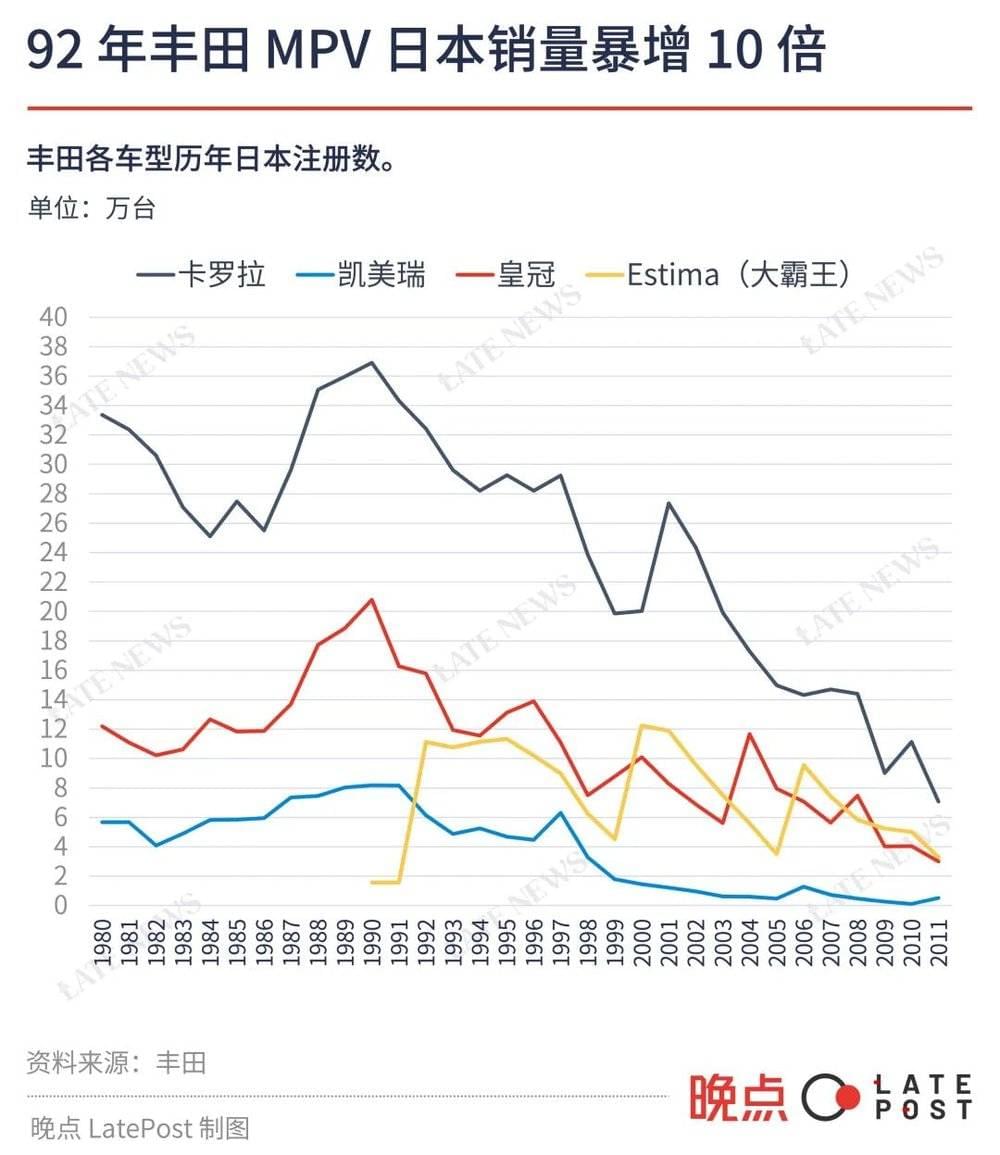

市场份额第一的丰田,那时候就在 1 亿人口的市场里平均每个月卖出 3 万台卡罗拉。到了泡沫破灭前夕,丰田自己的高端型号皇冠又超过卡罗拉,成为日本月销冠军。

在日本汽车工业最鼎盛时期,丰田有 “皇冠”“世纪”,日产有 “天际线”“总统” —— 这既是目标也是当时日本汽车在全球的位置。进口车当时在日本只是 5% 的存在。

二、政府救市有过短暂作用,但过早停下葬送了消费信心

进入衰退的两年多,日本人手中的股票、房产价值各跌去一大半,但贷款还没还清。于是尽管消费已经在收缩,但 1993 年日本居民杠杆率甚至超过了 1990 年。对失业和债务的焦虑进一步压缩消费,加速经济下滑。折扣店和所有具有性价比的商品都比之前更受欢迎,描绘出低欲望社会的轮廓。

曾经由豪车主导的日本汽车市场失去了增长动力。1993 年,日本登记上牌了大约 420 万辆新车,较 1990 年的峰值少近 100 万辆。丰田中档车型代表凯美瑞的销量降至峰值的一半,公司全年销量创当时纪录的下滑 10.2%。从兄长手中接过丰田总裁职位的丰田达郎形容公司当前正是 “第二次创业”。

前 11 大日本车企在 1980 年到 1991 年一共取得 1.1 万亿日元利润。但 1992-1993 这两年,它们合计亏损了 7000 亿日元。

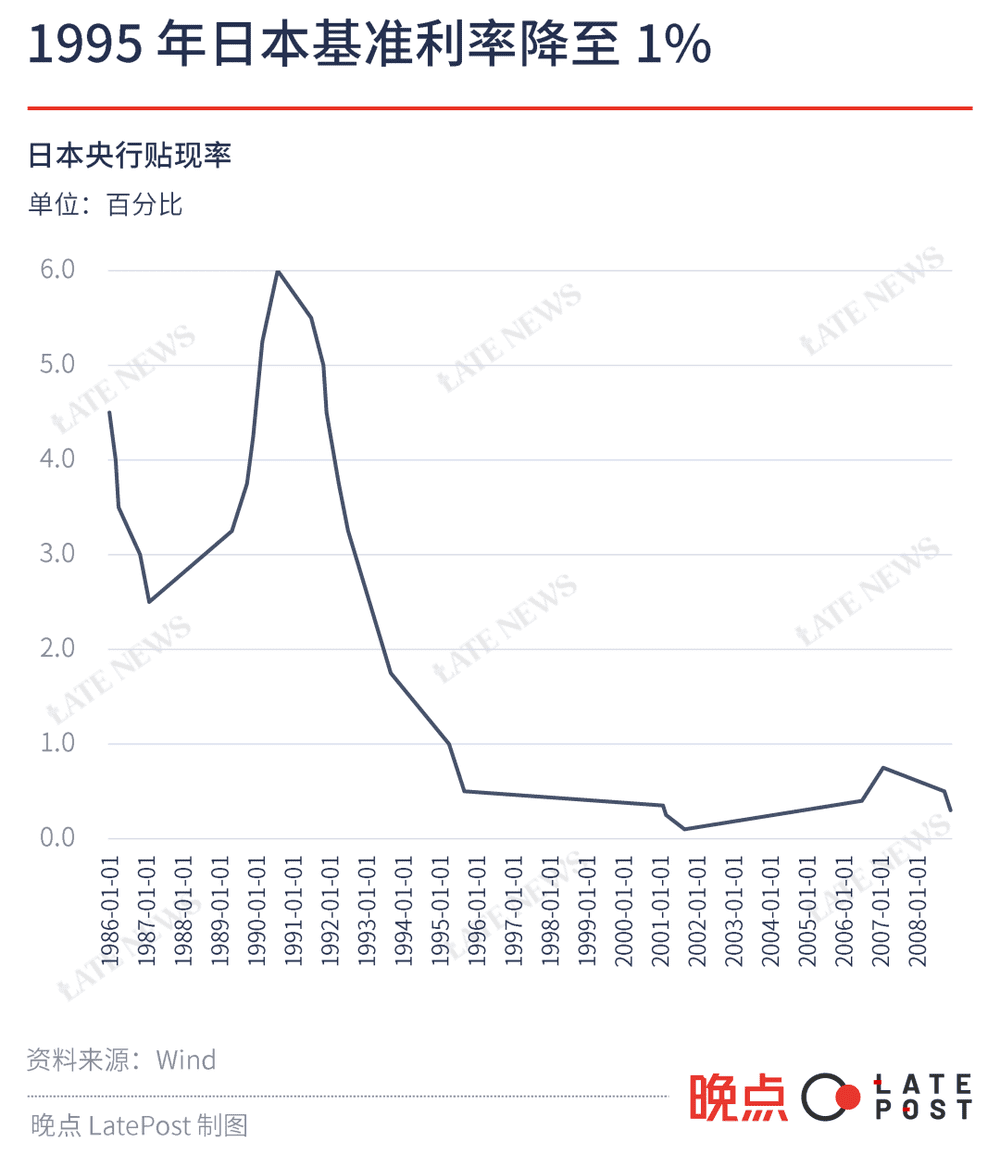

危机之时,日本政府采取扩张性的财政政策,在 1992 年出台 10.7 万亿日元(相当于现在的 6018.75 亿元人民币)的 “综合经济对策”,1993 年又出台总计近 20 万亿日元(相当于现在的 11250 亿元人民币)的财政刺激政策,同时在整个 1990 年代快速下调利率,自 1990 年的 6% 下调至 1995 年的 1%。

针对股市,日本政府从 1992 年开始数次动用邮政储蓄基金及其他保险和养老基金,以及所谓 “股市安定基金” 的平准基金进入救市,在一年的时间内投入资金达 2 万亿日元(相当于现在的 1125 亿元人民币)。

同时期,为了鼓励内需、促进居民消费,日本政府在两年内两度大幅减少消费税和个人所得税,总计约 9 万亿日元——平均每个日本人少缴 9 万日元税(接近现在 5000 元人民币)。

汽车行业是日本政府的重点补贴对象,不但豪华车的特别消费税被取消,连进出口汽车零部件的关税也下调,以降低车企生产成本。

连续刺激下,日本私人消费曾在 1993 年二季度至 1994 年三季度间止跌反弹,季度增速从 0.2% 大幅升至 6.8%,几乎回到 1989 年同期。汽车是消费重点,自 1994 年起,日本新车销量连续三年同比增长。

但当时多数经济学家以及国际货币基金、亚太经合组织等全球机构担心日本再度进入通货膨胀,催生更大的泡沫。日本政府在 1997 年 4 月决定削减预算赤字,上调消费税率。很快,日本整体消费和新车市场再次下滑。

自那年四季度起,日本 GDP 连续五个季度下滑。叠加亚洲金融危机的影响,1998 年初日本私人消费增速跌至 1980 年代以来最低的 -1.6%。新车销售基本停滞。

面对持续的经济衰退,企业缩减招聘,催生了一个通俗称为 “就业冰河期” 的社会问题。日益增多的年轻人在就业市场上无法找到正式工作,这一变化导致购买力逐渐从汽车市场撤离。新车重新变成奢侈品。2001 年,日本在册乘用车平均使用年限已经超过了 10 年。

三、躺平时代不是只打价格战

高增长年代,人们更容易有统一的向往。1980 年代的日本消费者希望买传统轿车,越大越豪华越好——轿车一度占据日本乘用车市场约七成份额。

消费刚开始衰退的时候,企业的第一反应都是降价。丰田在 1994 年推出不到 90 万日元的卡罗拉车型,如果计算日元价值变化,现在税前不到 5 万元人民币。

但消费信心变化之后,消费者不只想省钱,在做选择时也更考虑自己需求,而不是简单追求炫耀。

从 1991 年开始,豪华开始让位于个性和功能。以三菱汽车帕杰罗和斯巴鲁力狮为代表的非轿车车型,在年轻人群体中引发一波热潮。本田甚至以 CR-V、Stepwagon 为新车命名,旨在告诉市场自己已经远离轿车。

更主流的选择是微型车。日本政府在 1990 年将微型车标准放宽到排量 0.66L 和 3.3 米车长,这种车购置税更低且不限牌。据 Wind,这类新车上牌量从 1989 年占整体的 8.91% 扩大到 1993 年的 18.39%,并在 2000 年达到 30%。

微型车销量的高速增长同日本社会通勤的特殊格局也有关。经济衰退后,日本的就业机会进一步向最大城市东京集聚。东京的轨道交通极为高效、便利,而市内 23 区道路则相对狭小而蜿蜒曲折。一般市民往往选择轨道交通作为上下班通勤的首选,只买便宜且便于停放的微型车周末自驾出游。

即便是买微型车,已经形成汽车文化的日本消费者仍追求个性化,这让微型车除了排量限制以外,外形多样,既有大发 Tanto 和本田 N-BOX 这样符合一般刻板印象的小型家用车,也有本田 S660 这样的超小型敞篷超跑,更有像铃木吉姆尼这样以小车身维持强四驱性能的越野车。甚至卡车、货车形态都被做成微型车。这大大拓宽了微型车所能够吸引的人群。

在通勤需求和性价比上达到极致的微型车是铃木 Wagon R。这款 1993 年推出的微型车本来计划销量不过 4000 台,且专门针对男性顾客。但它双层地板和抬高座椅的设计使它同其他微型车相比有更大的腿部伸展空间,一经上市就受到追捧。直到 2003 年为止,它都是轻型车中最为畅销的类型。铃木甚至专门投入一亿日元来扩大产线,以应对持续不断的订单。

2006 年,日本微型车销量一举突破 200 万辆,被丰田总结为 “汽车市场通缩和实用性普及。”

经济衰退时期,人们往往越需要一些廉价可及的娱乐活动来寻求心理慰藉。MPV(多用途乘用车)或者休闲车(RV)正是在这样背景下满足了日本家庭的需要。期间日本综合经济对策为住房和公共场所的停车场设立了专门的融资基金,和美式户外生活在日本的传播一起,鼓励了日本房车文化的发展。

时任日产设计总监中村史郎所说,MPV 是家庭的延伸。较大的内部空间使得它同之前的乘用车相比更能满足家庭成员在车内的活动空间,犹如一个 “移动客厅”,外出游玩时行李可以直接竖立在车内放置,同时又能提供更好的操控性和性价比,从而结合了家庭休闲游和消费降级的双重趋势。

以甫一推出就大火的本田奥德赛为例,它其实是本田基于雅阁平台和产线匆忙开发、一款排量 2.2L、油耗 10.2km/L 的七座 “货车”。虽然就货车而言,高度和实用性弱于同类型车款,但轿车般的驾驶和舒适性以及 245 万日元的价格还是让它脱颖而出,推出第二年就卖出 12.5 万辆,超过丰田皇冠。

这不仅超出本田的预期,连老对手丰田都说 “是本田 1994 年推出的奥德赛人气旺盛,并引领了随后的 MPV 热潮”,并承认丰田产品在当时不够多样化,以至于引发消费者 “如果这辆车是丰田那一定会多卖好几倍” 的感慨。

四、决定性的竞争在衰退爆发前已经结束

今年 2 月,日经指数标志性地超过了 34 年前的最高点,被当作日本经济走出失去 30 年的标志。更早一年,东京房价也回到了 1989 年水平。日本人抱怨的问题从房子不值钱回到了买不起房子。

日本汽车业则是另一个样子,不再是十几家公司齐头并进。丰田成了绝对的霸主,过去两年全球唯一的千万销量车企。它 58.4 万亿日元(约 3900 亿美元)的市值依然比特斯拉低 40%,但超过 5 个大众或者比亚迪。日本第二的本田市值 9.65 万亿日元(约 640 亿美元),是其他任何日本车企的四倍以上。

胜负早在 1990 年衰退开始前就已经决出,之后发生的一切更像是注解。

1999 年 3 月,卡洛斯·戈恩接到雷诺 CEO 路易斯・施韦策的电话,被问到是否愿意去东京负责雷诺对日产汽车的重组工作。当时两家公司刚达成协议,雷诺承担日产汽车 54 亿美元债务以换取 36.6% 股权。合并后的公司将成为全球第四大汽车厂商。

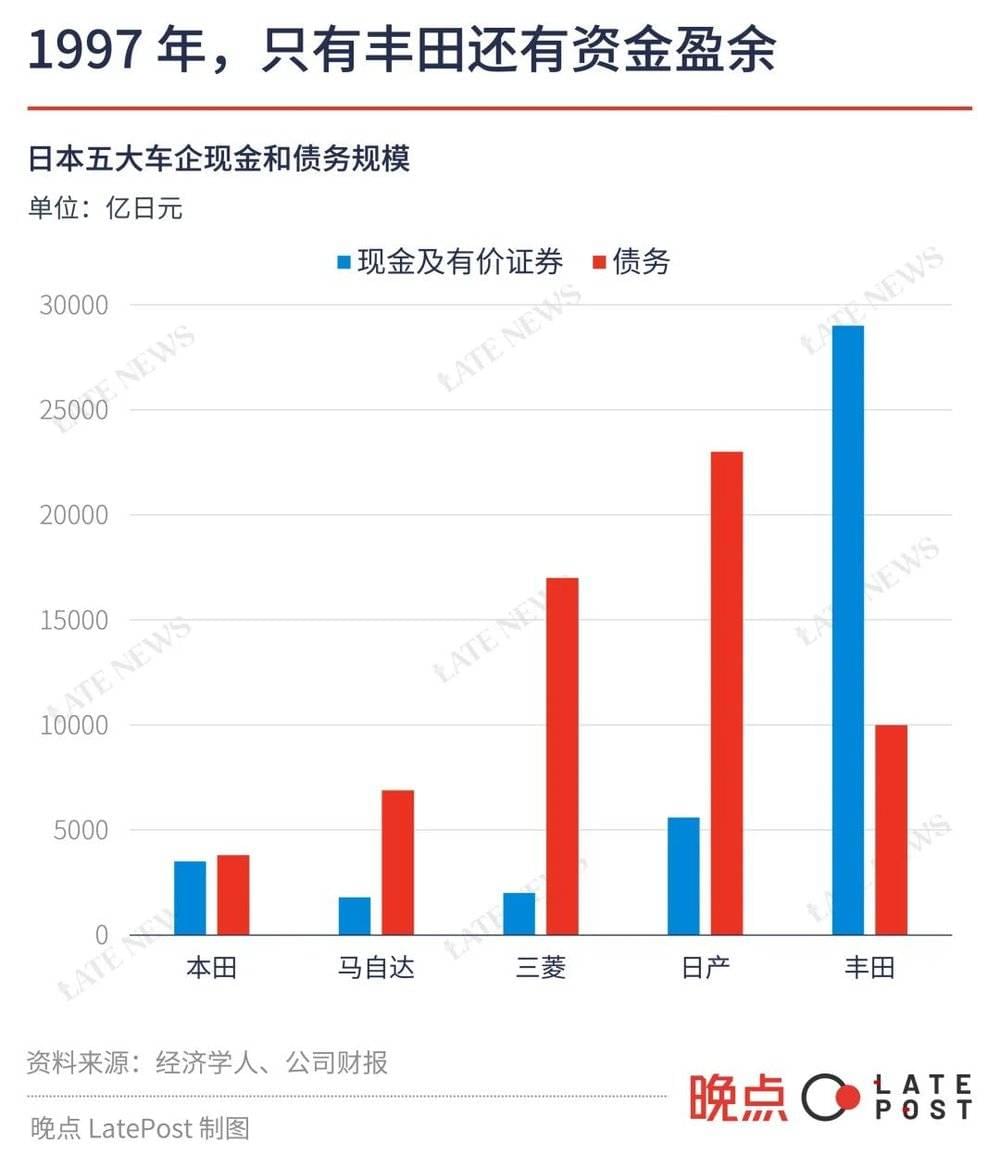

戈恩到东京看到的是⼀个实际上已经资不抵债的公司。到 1998 年底,日产债务逼近 2.3 万亿日元,而它的现⾦和有价证券合计也不过 5600 亿日元。

而在大衰退前,日产还是当地第二大车企。当丰田坚持使用自然吸气发动机以兼顾动力和平顺性,日产则开创了日本汽车涡轮发动机时代。其四门中大型轿车 Cedric 和丰田皇冠一起把 80 年代日本豪华车竞争推向顶点。

戈恩为拯救日产提出三年复兴计划,裁员 14%、砍掉一半供应商、关掉 5 间日本工厂、削减万亿日元债务(相当于今天的 562 亿元人民币)。不到三年,日产恢复盈利。戈恩成了救市英雄,直到 2018 年被东京地方检察院逮捕。不过被他救起的日产已经不怎么会再和丰田出现在一个句子里。

日本经济 1990 年进入衰退后,很快进入经济学家辜朝明所说的 “资产负债表衰退”:企业在高增长期以较高利息借款扩张、甚至炒楼炒高尔夫球场。股票、地产价值崩溃后,债务还在,而企业实际上已经资不抵债。为了避免技术性破产,高负债企业普遍停止投资,降薪裁员,急着还钱。

日产 2.3 万亿日元的债务来自泡沫期的大投资。它不但对数百家外部公司投资超过 40 亿美元,大举在美国、英国、澳大利亚、南非建厂,还投资地产。类似的,三菱到 1990 年代末也积累了超过 1.7 万亿日元债务,它的汽车业务最终加入雷诺、日产联盟。

最成功的日本车企都在全球扩张,毕竟 1 亿人的本土市场无法支持长期全球竞争。日产、三菱等公司的问题是,它们在经济衰退前没能在欧美市场推出现象级车型。

当本田雅阁和丰田凯美瑞在美国大卖时,日产的主力仍是售价和质感都低一档的 Sentra,更高一级车型 Altima 和克莱斯勒、福特各自的新车同时期发布,竞争加剧。日产还有个独属于它的问题——不顾美国经销商反对,用 “Nissan” 取代已经在美国用了近三十年的 “Datsun”。

当衰退开始,日产急着还国内债务,研发投入、销售渠道扩张都难以为继。其他国际化水平更低的公司,收入随着日本人的消费信心一并缩水,同样无法延续竞争。

到戈恩接手时,日产在日本和欧洲入门级汽车 March(在欧洲叫 Micra)已经上市近 9 年,相比之下,丰田、本田甚至斯巴鲁都基本每 5 年换代或者发布新车。连续 8 年亏损,这家公司已经无力维系所有主要车型的研发。

在衰退的前十年,日本汽车业格局的改变已经基本完成:五十铃退出轿车市场,专攻卡车并和通用汽车成立合资公司。三菱管理层把暂停新车开发纳入削减成本行动,当时市场相信,如果困境加剧,它很可能重新被合并回三菱重工。马自达最大股东变成了福特,一度考虑放弃造车,专注于向福特供应零部件——直到 2008 年美国引爆全球金融危机后,福特卖掉了大部分马自达股份。

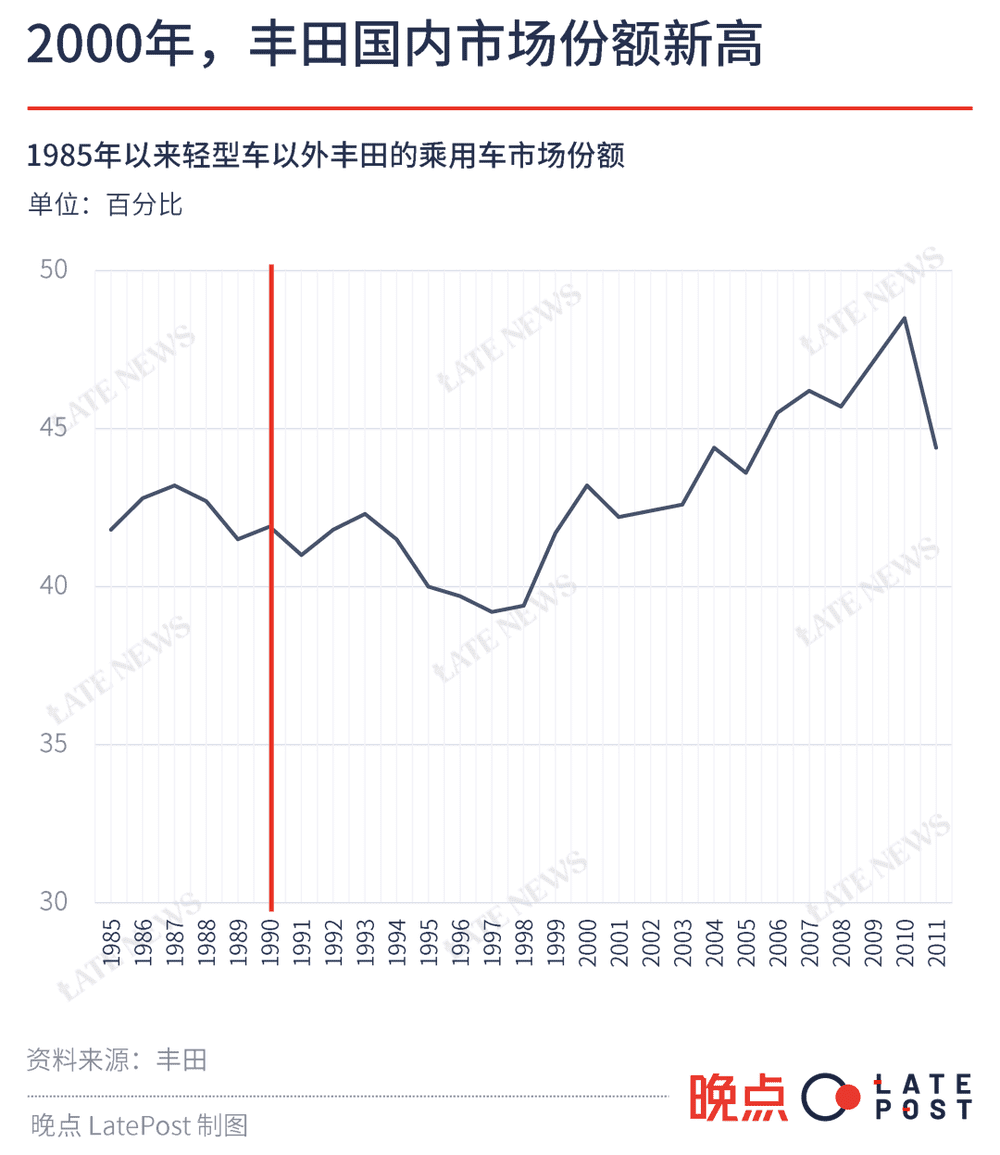

而严格控制负债的丰田、本田则很快走出危机,继续研发新品,全面扩张。

早在 1987 年,时任丰田董事长丰田英二就提出 “降低成本的战斗”,他在演讲里回顾了丰田公司自成立以来克服的危机,宣布实施 “挑战 50” 计划——旨在将办公工作流程步骤、交货时间、文件数量、会议时间减少 50%。当时丰田甚至在公司内安装 ATM 以节约员工领用薪水的时间。

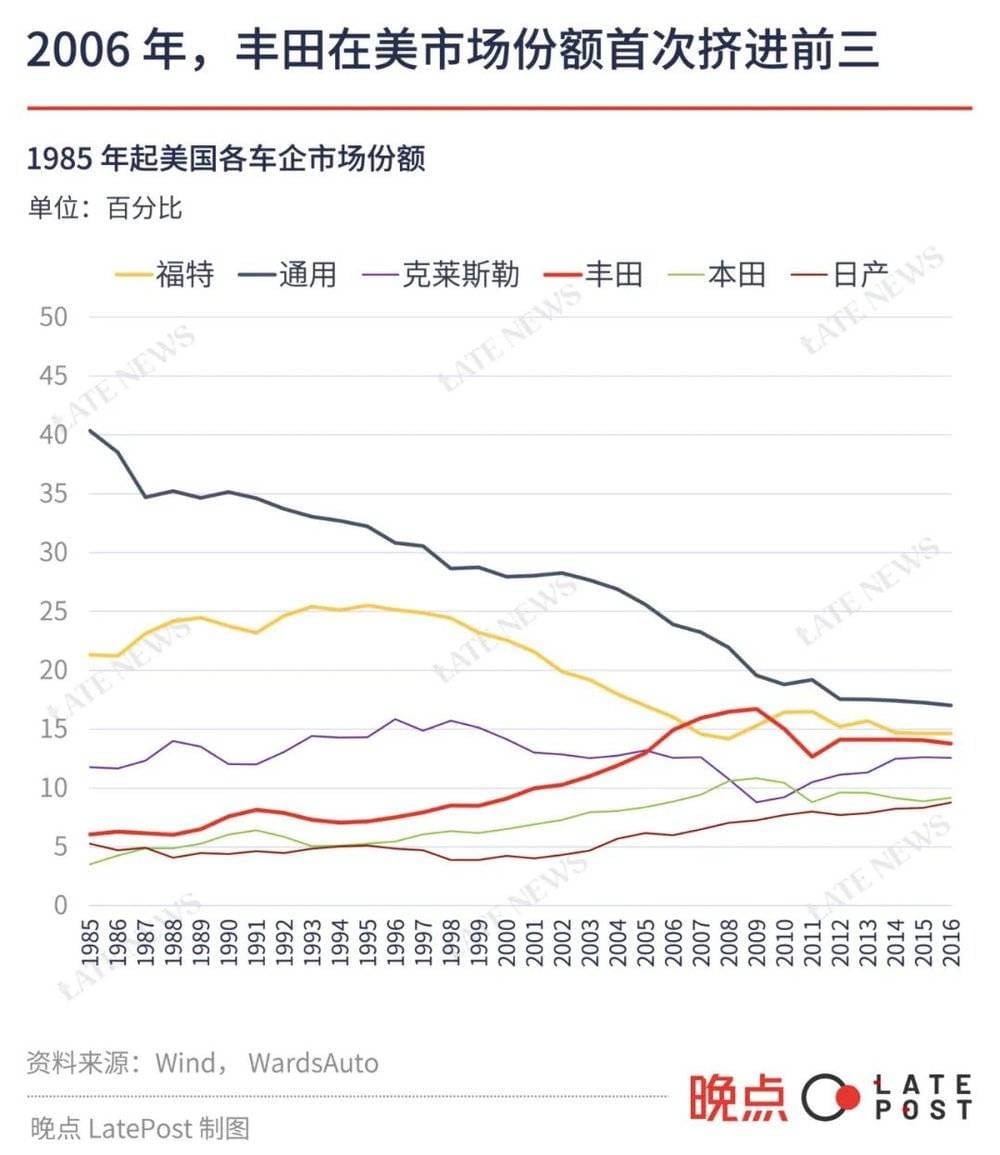

1998 年亚洲金融危机时,日本大企业普遍收缩、裁员,而丰田却有钱投资控股了生产微型面包车的大发汽车,随后又控股日野汽车。在当时最大的汽车市场美国,丰田雷克萨斯 LS 系列成为最畅销的豪华车、凯美瑞则以可靠性和经济性经久不衰。到 2007 年,丰田在美国的销量已经超过福特,稳居通用之后的第二位。

1999 年,由于美国人买奥德赛的速度远超加拿大工厂的生产速度,本田在美国阿拉巴马州建立第二座奥德赛工厂,把建厂时间压缩到了 6 个月。

它们的海外扩张也更有策略性,在美国这样的强势市场扩大本地生产、推出更适合当地的车款并发展经销网络。在需求更多样的欧洲,丰田优先加强销售,通过入股当地经销商,使其成为丰田子公司。在中国,丰田于 1995 年到 1997 年间连续成立四家合资公司,并将合作范围从零部件扩大到整车。

丰田、本田在危机里的胜出没有任何难以想象的出奇战术。它们 “只是” 更谨慎地避免财务风险、做出更好的产品。

当市场还在泡沫的时候,其他经营效率更低、过度冒险的公司也可以靠源源不断的融资、贷款、消费热情,持续推出新车型,仿佛大家都差不多。

一旦危机来临,企业需要优先还债、消费者开始更谨慎选择商品,公司间的差距就会急剧拉大,很多公司不再能够独立幸存。这本来是常识,但一段时间的高增长容易让人忘记这样的常识。

本文来自微信公众号:晚点LatePost (ID:postlate),作者:龚方毅、尚翊,编辑:黄俊杰