昨天看见福布斯写英伟达的一篇文章,编辑在开头提了个问题:段永平和巴菲特是不是踏空英伟达股票了?

这问题有意思,不过问法要调一调,而且两位最好分开谈,我们今天不聊巴老爷子,先谈谈投中读者的老熟人段sir。春节前后,有人在SEC翻出他的持仓,简单说,投了各位想象得到的股票:苹果、伯克希尔、谷歌、阿里、迪士尼、西方石油等,最近还增持过阿里。但没投英伟达,不但没投,他在雪球也没提过这股票。

所以到目前为止,我们认为段sir大概没想过要买英伟达,没打算买,就谈不上踏空,那么问题表述,是“为何不买英伟达”比较合适。

这问题说不上不刁钻,但还真有代表性,比如也有人在雪球上发问:“像巴菲特和@大道无形我有型段总,他们持有$苹果(AAPL)$的最近这些年,为什么没有把苹果卖一点,换成$英伟达(NVDA)$的想法呢?说真的,2016年到2023年,英伟达的崛起是美股的现象级事件啊。难道这8年,英伟达就没有出现一次值得价值投资者买入的时刻?但凡他们换了一部分,收益就是差10倍啊。”

比较简单的(可能的)解释是:段永平向来克制,只投“懂的”有限的几只股票;

稍微复杂的(可能的)解释是:段永平只有一种投资模式,就是估算未来现金流折现。“有点像高尔夫,只有一种挥杆模式”。而未来现金流折现最大的保障就是商业模式,英伟达则恰恰是在不断调整商业模式的阶段,从一家硬件公司,开始成为贩卖“系统、生态”的公司,放在段sir眼里,这肯定是不确定性;

当然,还有更抽象的(可能的)解释:段永平说“未来现金流折现不是算账,反而可能是哲学问题”。简言之,段sir用的工具不是数学,而是哲学,那么解答现实问题(此时是英伟达)的效率,哲学自然比数学慢,除了推演,还要思辨。

但请稍等,我认为,这里只回答了问题的一层,即策略的部分:为什么最好的价值投资者没投到最好的股票?而还没解答的另一层潜藏问题,是关于身份的:中国投资人为什么不能在这波AI浪潮中分一杯羹?连段永平都不行?

这个问题复杂得多,下文慢慢谈。

首先,看看有哪些中国投资人,在英伟达这一波行情里赚钱了。

还是抓典型。

景林资产是一个,据说但斌也是一个。不过这俩私募龙头,对英伟达的操作不太一样。

先看景林资产,其提交的最新13F文件显示,去年4季度景林减持了5500股英伟达,持仓降低至约4260万美元,且正好卡在今年1~2月这波上涨最快之前,这把少赚了大约上千万人民币。

来源:whalewisdom.com

这位问了,明明景林只减持了一小部分,少赚的钱跟AUM比,完全可以忽略不计啊。

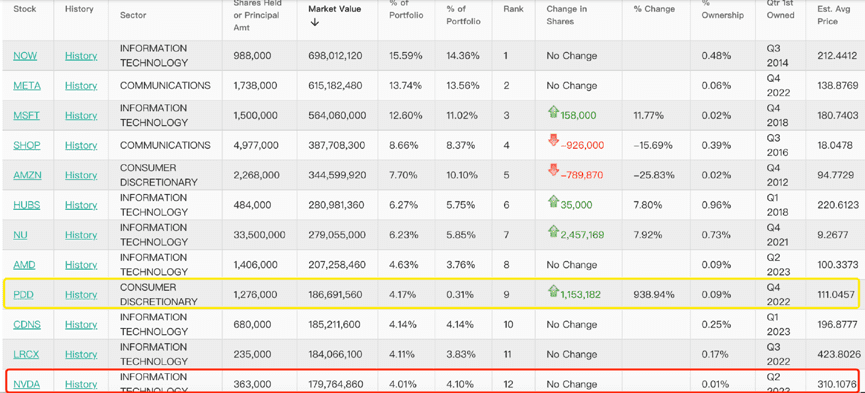

我的答案是,景林持仓非常有代表性:一是,中概股仍然是国人投美股的首选标的,比如景林上季度减持了40多万股拼多多,但仍然是第一大持仓股;二是,英伟达到底是不是这波AI行情最大受益者,国人这边,看来没能成为共识。

但斌就高调多了。他在微博、朋友圈等社交媒体发文称,“英伟达的市值会超越很多人的想象”,并建议质疑的人去反思,“在任何一个大时代来临之际,为什么赚大钱的总是少数?”

这种信心也反映在了东方港湾的操作上,在周五英伟达大涨之际,但斌说他“这两年有几只产品接近清盘线,不想躺平,殚精竭虑地试图逆转局面。最近基于对英伟达业绩的信心,全力以赴地迎接了一次本垒打的机会。”

不过我承认,我并没有查到东方港湾在美股的投资主体,但斌是如何投资英伟达,持有多少,以及赚了多少钱,都未知。一位美股投资人提示我,东方港湾有可能是通过收益互换等方式“出去的”,简单点说,就是跟券商签个约,其他人看不到。

毕竟但先生声称“拯救清盘线,迎接本垒打”,我相信他在英伟达身上确实赚了大钱。由此我的问题是:为什么这波AI行情坚定看好英伟达的投资人是但斌?

进一步又涉及前面的问题,国内大部分投资人,尤其是最应该把握“大趋势”的美元基金,是否集体踏空了英伟达?似乎大家能做的只是卷下游,一起给人形机器人出资,再押10个亿?

我几乎看不到美元基金关于对AI投资策略、技巧等系统性的阐述,与此相对应的是,国外的VC几乎在声量和操作上都all in了。

比如美国红杉。进入官网,一个占据了几乎1/3页面的播客会出现在首页,是关于英伟达的;持仓上,美国红杉的独立二级投资机构SCEG持有META、AMD、英伟达都不少,甚至大幅加仓了拼多多。

来源:whalewisdom.com

查询信息可知,SCEG的投资标的主要有两种:一类是正常的二级市场投资;另一类是通过Pre-IPO等后期轮次进入的。按官网的说法,“专注于对全球TMT行业公司的集中、长期投资。”

机会总会出现,踏空英伟达不是命门,问题是,其他人前几年已经做好的准备,我们是否至今还没反应过来?例如,美国红杉头两年就把旗下的产品改成永续基金了。国内手持美元的投资机构呢?还不开始考虑增加关于二级市场的业务、策略、产品吗?

我在《徐大姐,闷声赚了10个亿》也中总结过,2014年今日资本就成立了常青基金,却一直没用主基金投二级,直到2021年消费“崩盘”、互联网落幕,她在国内硬科技投资上又浅尝辄止。

那年开始,徐新才开始在二级市场摸手感,不光做短线,还干过高买低卖的事儿,但去年高低让她抓住了拼多多这条大鱼。所以我认为她“资历深、武器多、胆子大、没路径依赖,不给自己设限”。

投不投、投什么,徐大姐都相当自由。

而且就连赚了钱的但斌先生,都在想方设法减少桎梏。

站在他的角度上看,这次英伟达的“本垒打”,固然是因为不想清盘逼出来的,但这种没法掌控的一切滋味想必不太好受,所以他感叹“再也不发有清盘线的产品了”。

VC/PE现在面临的退出难、一二级市场倒挂老生常谈,我不赘述。从全球投资的趋势考虑,要挣钱,二级市场已经几乎成为必选项。

我在今年春节期间的那篇《香港“财神爷”去年赚了2127亿》中提出,当下科技投资的所有主流叙事,都离不开“大型科技公司”,甚至是被“大型科技公司”掌控的,因此全球主权财富基金现在正处于“一荣俱荣、一损俱损”的状态,美股“大象起舞”就是这种集体共识的体现。

当然,我在那篇文章中主要表达了一些逆向思考,放在段sir踏空英伟达上,可以替他提出如下问题:现在科技公司对算力的争夺,是否能够延续10年甚至更长时间?会不会诞生比英伟达更NB的公司?能否保持现有的营收增速和利润率?如果出现黑天鹅等系统性风险,AI的发展会不会戛然而止?

去年我翻段永平那两本语录,这里可以引用两个观点:把股市当赌场的人,长赌必输;段sir的投资,“一生可能会失去无数机会,但犯大错的机会也会很少”。相比一级市场,二级会更直击人脆弱和贪婪的一面。

再说回VC/PE,二级市场“应不应该”投,答案越来越清晰了——前两年完成新一期美元募资的机构不在少数,如果去年还有思考的余地,今年呢?还投不出去怎么办?只能把钱全部押给有限的那几家大模型和机器人吗?

所以,是否是时候认真去思考“能不能”的问题了?

徐新能设立28年的常青基金,前提是“得跟LP达成一个比常规VC/PE更基础的共识——不管我做一级二级,长线还是短线,你得相信我的全部决策,把所有空间都留给我。”要获取到如此程度的信任,前提是LP资源不能差,且认可你是个有成绩、有见识的“老江湖”。

各位不妨问问自己,自己的底牌,到底是什么?真有机会投二级市场,到底是当救命稻草、赌场、对一级是补充还是平衡?确实前有狼后有虎,而不管如何,从现实的角度考虑,二级市场目前就是摆在亚当夏娃面前的苹果,你得想方设法吃下去,才能有更多可能。

本文来自微信公众号:投中网 (ID:China-Venture),作者:张楠