本文来自:华尔街见闻,作者:葛佳明,题图来自:视觉中国

MLF农历新年后首个操作时点,中国央行选择不降息,但连续第15个月超额续做MLF。

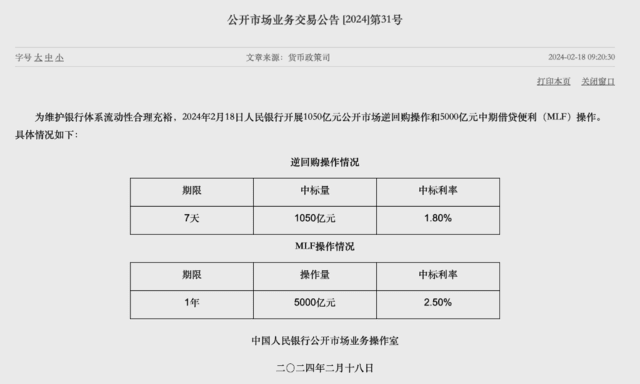

2月18日,中国央行发布公告称,今日进行5000亿元一年期MLF操作,利率2.5%,此前利率为2.5%。今日有4990亿元1年期MLF到期,2月央行在MLF续做中净投放了10亿元。中国央行进行1050亿元7天期逆回购操作,中标利率1.8%,与此前持平。

2月5日,人民银行下调金融机构存款准备金率0.5个百分点,释放长期资金约1万亿元。央行主管的《金融时报》指出,结合央行前期对外表态释放的信号,有分析师认为,MLF连续超额续作,银行体系流动性合理充裕,作为贷款市场基准利率的LPR还可能下行,5年期以上LPR下降可能性更大。

2023年四季度以来,央行通过MLF净投放资金超2万亿元,充分满足了金融机构流动性需求。MLF利率通过公开招标形成,本月MLF利率保持不变,同业存单利率等市场利率也较为平稳,表明MLF利率稳定基本符合市场预期。也要看到,历史上有过MLF利率不变但LPR下降的先例,LPR报价行会根据资金成本、市场供求和风险溢价等因素下调报价。

2月LPR报价或将单独下调

浙商证券认为,短期看,受汇率压力的掣肘,全面降息即降低逆回购、MLF利率的概率不高,尤其是在央行近期刚实施“定向降息”的情况下。视线拉长至上半年维度,即相对较长的时间维度内,仍有降息概率,判断逆回购、MLF利率是否降息核心关注DR007走势,若其持续、大幅低于7天逆回购利率,则有降息概率。

从银行LPR报价的角度,在当前“市场利率+央行引导→LPR→贷款利率”的机制下,全面降准+定向降息有助于推动LPR下行,预计2月LPR下降的概率大,并进一步传导至实体部门融资成本的降低。

民生银行首席经济学家温彬表示,在降准释放万亿元流动性、定向降息以及前期存款利率调降的合力作用下,2月份LPR(贷款市场报价利率)调降的概率加大,推动融资成本稳中有降。在总需求磨底阶段,出于逆周期调节,下调MLF(中期借贷便利)利率的可能性也依然存在,但何时调降尚存不确定性。

本文来自:华尔街见闻,作者:葛佳明