“百年未有之大变局”正加速演进。黄金是天然的超主权、去中心化货币,保值和避险价值日益凸显。

进入2024年,美元走软、地缘冲突此起彼伏,国际金价冲上2000美元/盎司。

近期A股“黄金概念”表现抢眼。按2月2日收盘价,市值排名靠前的有:紫金矿业(SH:601899)3167亿;山东黄金(SH:600547)934亿;中金黄金(SH:600489)457亿;老凤祥(SH:600612)333亿;赤峰黄金(SH:600988)200亿。

“五朵金花”质地差异很大,谁能与金价“共舞”请见下文。

老凤祥是黄金的“用户”

老凤祥主要从事黄金珠宝首饰、工艺品、笔类文具的生产及销售,使用“老凤祥”、“工美”和“中华”等三个商标。

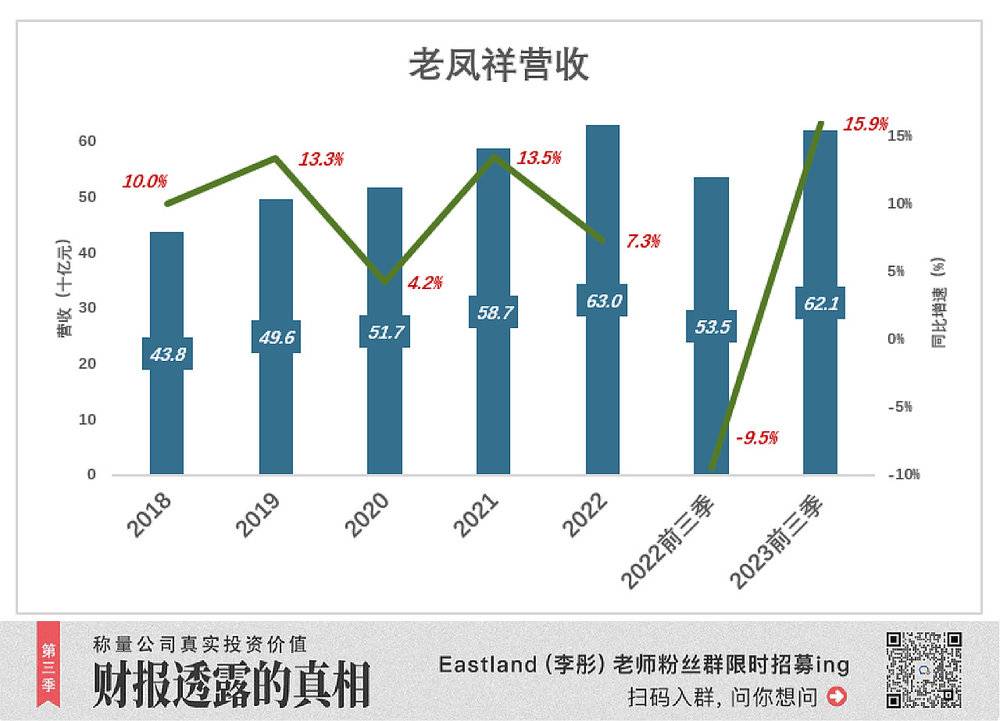

2018年,老凤祥营收438亿,同比增长10%;2019年营收496亿,增速提高到13.3%;

疫情期间,营收没有出现负增长,难能可贵。

但2022年前三季营收下降9.5%;

2023年前三季营收621亿,同比增长15.9%,超过2022年全年。

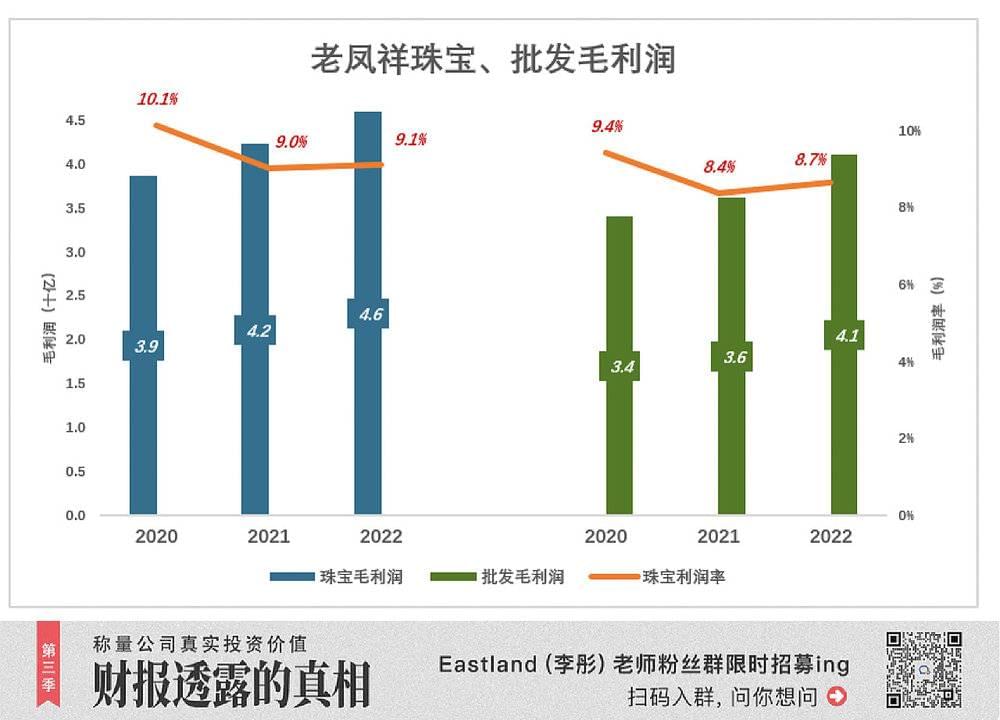

老凤祥约80%的收入来自珠宝首饰业务。例如2023年,珠宝首饰业务营收503.6亿,占营收的79.5%。

尽管有五千多家网点,老凤祥珠宝90%以上以批发模式销售。零售业务收入(包括珠宝、笔类、工艺品)只占总营收的5%。

老凤祥创始于1848年,是稀缺度很高的百年品牌。但在批发模式下,难以充分享受“品牌溢价”,毛利润率不高。2022年,批发毛利润41亿,毛利润率8.7%。

由于原材料价格高企,且以批发为主要渠道,老凤祥珠宝首饰业务毛利润率偏低。2020年毛利润39亿,毛利润率10.1%;2022年毛利润提高到46亿,毛利润率却只有9.1%。

零售模式毛利润比较高,但体量不大。2022年零售收入31.8亿,占营收的5%;毛利润5.7亿,毛利润率17.9%。

老凤祥还涉足黄金交易,金额占到营收的20%,但毛利润率接近于零,不算主营业务。例如2021年、2022年,黄金交易毛利润率分别为0.7%和负0.03%。

老凤祥试图通过增加网点做大零售业务,大方向正确。

截至2022年末,营销网点达5609家,全年净增664家。但由于疫情等不利因素影响,零售收入反而下降19.3%。

虽然属于“黄金概念”,但老凤祥不生产黄金,只是黄金的“用户”,不涉足开采、冶炼。其业绩与零售收入占比的关联度远大于国际金价。

紫金“赶超”山东

论营收、净利润、市值,紫金矿业远超山东黄金。但是,单就黄金业务中盈利能力最强的自采(矿山金)业务而言,紫金矿业却是赶超者。

1)“家里有矿”是王道

对自家拥有的金矿进行开采、精炼,从而获得标准金,被上市公司列为“采矿业务”。而外购合质金,继而精炼成标准金,被列为冶炼业务。

山东黄金

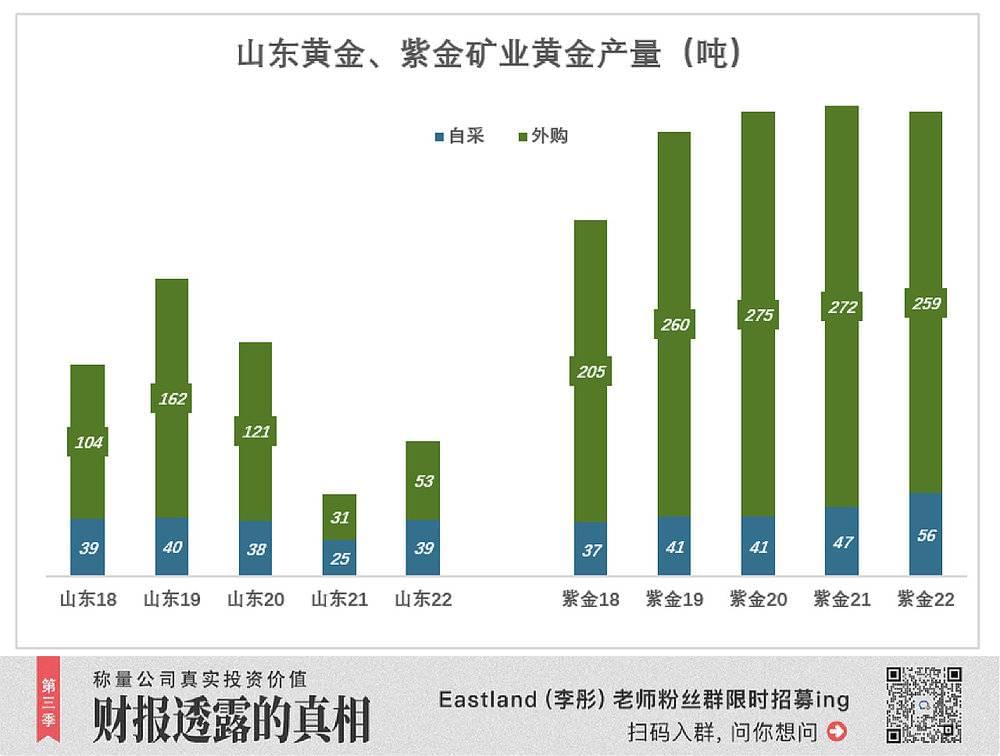

2019年,山东黄金自采40吨、外购162吨,双双达到峰值;

2020年,山东黄金自采、外购黄金分别为37.8吨、121吨,略微回落;

2021年初,受金矿安全事故影响,山东省展开安全整顿,山东黄金生产运营受到极大冲击。自采降至24.8吨,外购降至31吨;

2022年,山东黄金自采、外购分别为38.7吨、53吨;

紫金矿业

紫金矿业自采稳步增长:2018年为37吨,低于山东黄金;2022年达到56吨,比山东黄金高45.7%;

紫金矿业外购规模可谓遥遥领先,2022年达259吨,相当于山东黄金外购量的487%!

总结来看,山东黄金元气未复,紫金矿业黄金业务稳步成长。

2)紫金毛利润率“永久”低于山金

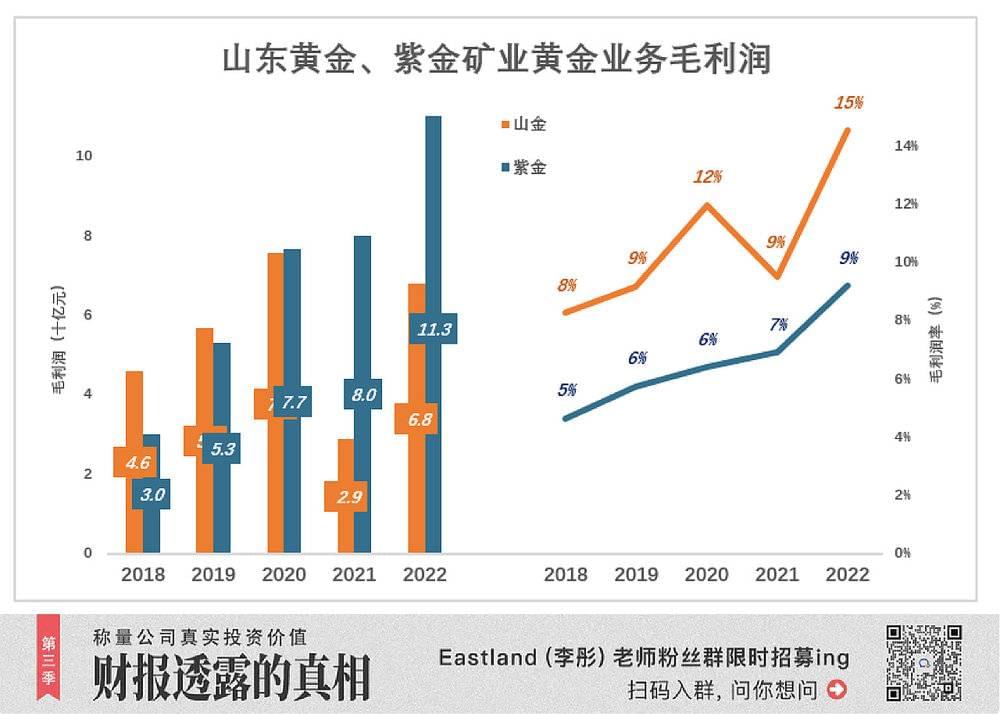

2019年以来,山东黄金外购金业务毛利润率从未超过1%。2022年外购金营收207亿、成本206亿,毛利润1亿,毛利润率0.5%;

紫金矿业情况也不乐观。2021年外购金(即冶炼金)业务营收达1000亿,毛利润率0.12%;2022年外购金营收1006亿,毛利润率0.55%,毛利润金额约为矿山金(即自采金)的5%。

山东黄金还有一项毛利润率很低的业务,叫“小金条”。2022年收入108亿、成本107亿,毛利润率0.9%。

自2019年自采量超越山东黄金以来,紫金矿业黄金业务毛利润率虽然持续提高,但与山东黄金仍有较大差距。

其实,紫金矿业自采(矿山金)毛利润率已然超过山东黄金,2022年分别为48%、43.3%,但紫金矿业庞大的外购(冶炼金)业务毛利润率不到1%。整体来看,紫金矿业黄金业务整体毛利润率低符合逻辑,毛利润金额保持上升即属健康发展。

实际上,自采业务的“钱途”主要看储备。截至2022年来,紫金矿业权益黄金储量达1191吨(金属吨);山东黄金权益含量为497吨。

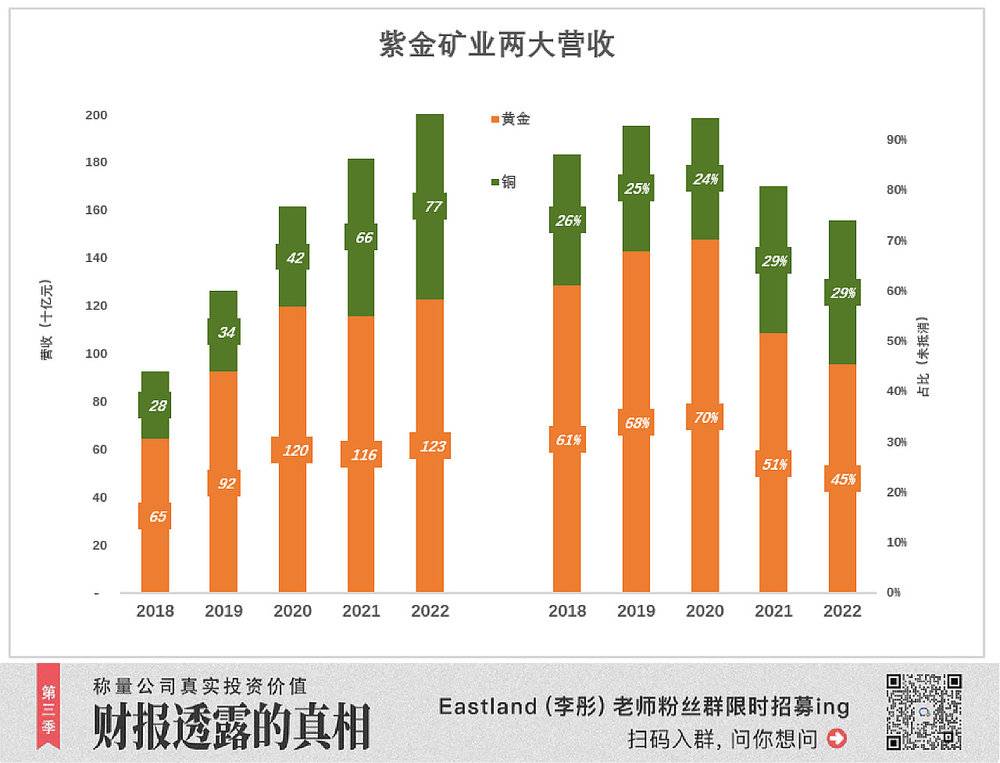

3)紫金矿业还有铜

除黄金开采、冶炼业务以外,紫金矿业旗下排名第一的是铜业务。

近年来,黄金业务收入在集团收入中的占有呈下降趋势,而铜业务收入占比小幅提升:

2018年,黄金业务营收647亿,占集团收入的61%;

2022年,黄金业务营收1230亿,占集团收入的比例降至45.5%;

2018年,铜业务营收278亿,占集团收入的26.2%;

2022年,铜业务营收774亿,占集团营收的28.6%。

与黄金业务相似,开采矿山铜毛利润率极高,而外购铜进行冶炼的收益聊胜于无。

2018年,矿山铜、冶炼钢营收分别为88亿、190亿。毛利润率分别为50%、3.5%。矿山铜毛利润金额达244亿;冶炼铜毛利润6.7亿,约为矿山铜的六分之一。

2022年,矿山铜、冶炼钢营收分别为363亿、411亿。矿山铜毛利润率高达59.5%(比矿山金高10个百分点),毛利润金额达216亿;冶炼铜毛利润率仅为2.9%,毛利润金额11.8亿,约为矿山铜的二十分之一。

2022年,铜业务贡献集团毛利中的49.44%,而黄金业务贡献了24.55%。从盈利能力讲,紫金矿业旗下排名第一的业务是铜不是金。

截至2022年来,紫金矿业权益铜金储量达3209万吨(金属吨)。

从资源储备、成长性上看,紫金矿业明显优于山东黄金。

中金、赤峰都是“小紫金”

1)营收结构类似紫金

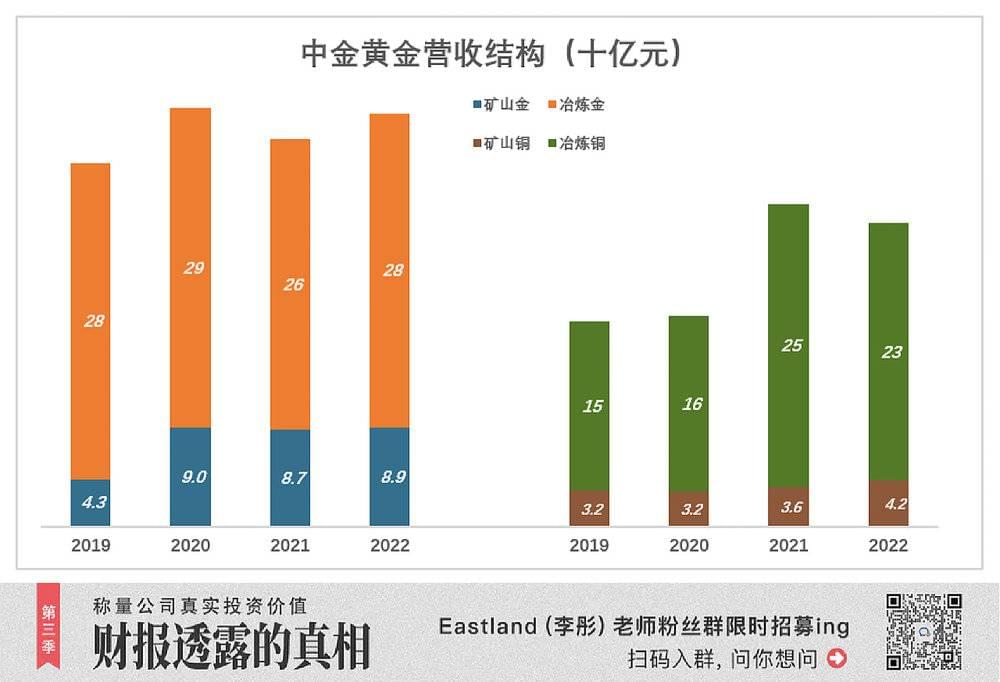

中金黄金从两个维度披露营收结构:矿山/冶炼、黄金/铜。

中金黄金的黄金业务

2019年,黄金业务收入327亿(未来抵消),其中矿山金43亿、冶炼金284亿;

2022年,黄金业务收入372亿(未来抵消),其中矿山金89亿、冶炼金283亿;

2022年黄金收入较2019年增长45亿,全部来自金矿自采业务。

中金黄金的铜业务

2019年,铜业务收入185亿(未来抵消),其中矿山铜32亿、冶炼铜153亿;

2022年,铜业务收入274亿(未来抵消),其中矿山铜42亿、冶炼铜232亿;

2022年黄金收入较2019年增长89亿,其中近九成来自冶炼铜。

赤峰黄金的采矿业务

赤峰黄金前身为ST宝龙。自2012年以来经过了一系列重大资产重组,直到2019年业务架构基本稳定——采矿业+资源回收。

2022年,采矿收入占总营收的95%。其中,黄金业务收入53亿。

2)自采毛利润率均低于紫金

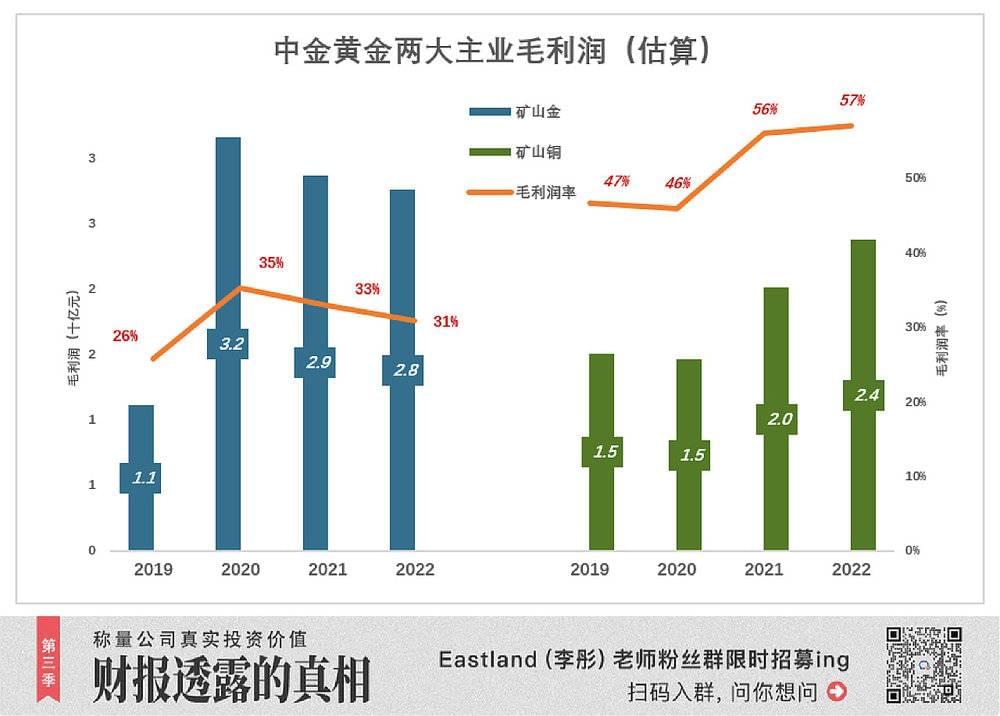

由于中金黄金披露的数据不够详细,只能估算自采、冶炼业务的毛利润。大致可以确定三点:

第一,与山东黄金、紫矿业类似,中金黄金冶炼金、冶炼铜业务毛利润率极低;

第二,中金黄金自采黄金(矿山黄山金)毛利润率低于山金、紫金;

第三,中金黄金自采铜业务毛利润率接近紫金。

自采金毛利润率的决定因素是矿石品位。中金黄金旗下矿山大部分位于国内,而紫金矿业全球找矿。既然舍近求远,矿石品位想必优于国内矿山,这是中金黄金自采金业务毛利润率低于紫金矿业的主要原因。

截至2022年年底,中金黄金金属金储量507吨、金属铜储量226万吨、金属钼储量47万吨,矿权面积达640平方公里(注:以上均未披露权益储量)。

2022年,赤峰黄金业务(绝大部分自采)毛利润率27.6%,比中金还低。

中金、赤峰某种程度上可视为“小紫金”。中金动态市盈率分别为16.5倍,略高于紫金矿业的14.9倍。赤峰黄金动态市盈率高达28.7倍,明显高估。

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者Eastland的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第958篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~