人们都希望能预知未来,以消除不确定性。但预测未来又是一件非常难的事情,其原因在于影响未来的变化因素实在是太多了。每一个因素发生变化,不仅会影响事态的走向,甚至可能会导致根本性差异的突变事件发生。

但是,这并不影响我们对未来进行一定的逻辑分析,关键不在于通过预测得出的结论对错,而在于理解其中的逻辑关系。当我们对这种关系理解得越深,越全面,预测就会越来越切合实际。

一、科学的预测

2024年1月30日,在欢迎中国科技大学袁岚峰老师的晚会上,可谓群星灿烂,科普界的大佬云集。中科院国家空间科学中心的周炳红老师问了我一个问题:为什么我写的文章经常给人一种特别出人意外的观点如铺天盖地的架势而来,但又能给出特别硬核的证据?的确,我提的很多观点,往往是即使支持我的粉丝一开始都很难接受,但看了我提供的证据却又非常充分和硬核。我回答如下:

亚里斯多德在《形而上学》一书中一开始就讨论了什么是智慧。他在书中这么说,“首先我们主张,一个有智慧的人要尽可能地通晓一切,且不是就个别而言的知识;其次,有智慧的人还要能够知道那些困难的、不易为人所知的事情(感觉是人尽有的,从而是容易的,算不得智慧)”。科学哲学家拉卡托斯以能否获得惊人的预言作为判断科学的一个标准。

这些理解有道理,但确切地说都是不完善的。例如现在的航天技术,可以对航天器的飞行轨迹给出极为精准的预言,却都不会被看作是什么“惊人的预言”,但他们当然是科学。不过,惊人的准确预言的确对科学有极好的科普推广作用,因为它会非常吸引人。

一切严谨的科学都应当是测量基础上建立起公理化的数学理论,当寻找到最一般的,最硬核的公理基础之后,以此和全面精确的测量数据为基础进行逻辑推演,有可能推导出完全出人意料,或常人一时很难理解和接受的结论。这样的结论对于证明理论的科学性有很好的作用。我的确经常将这样的结论作为宣传推广我自己第三代科学理论体系的一个方式。

其中一个典型的案例就是对纯电动车发展趋势的预测。我是2015年开始买第一辆纯电动车,并且开了半年后开始写《纯电动:一统天下》这本书。2015年中国新能源车(包含纯电动车和混动车等所有新能源车)销量是331092辆,我当时得出结论:从2016年开始的最多十年内,中国年新增汽车中纯电动车占比将接近100%。并且给出每年的销量预测。当时几乎没有几个人接受我的观点,包括所有我的朋友和在座的科普界大V们。但现在接受这个观点的人已经越来越多了。

二、我的新预测结论

1. 2024年新能源车销量增长50%~60%,达1400万~1500万辆。

2. 2025年增长100%以上,纯电动车(不含混动)销量达3000万辆以上。整体汽车销量会在3600万辆左右。

3. 2026年因已经接近饱和,纯电动车增速会显著下降。燃油车还会有生产,但主要用于出口,国内销量会远低于100万辆,基本归零。混动车也将归零,纯电动车一统天下的局面初步确立。

4. 2036年,中国燃油车、包括混动车的保有量基本趋零。纯电动车在保有量中的占比接近100%。

三、预测的基本逻辑与偏离原因分析

1. 对预测的基本科学态度

首先谈下我对纯电动车的长期预测结果与实际情况的对比。我的长期预测结论清楚无疑地体现在我出版的《纯电动:一统天下》书名上:纯电动车将实现100%的普及率,并且这个时间不会太长。从2016年算起来不到10年内,纯电动车会以三位数(年增100%~200%)的增长速度,迅速使新增市场渗透率接近100%,并且给出了各个年份的销量预测数据。

当时与我的朋友杨正博士交流时他就问我,你为什么要把预测数据说得这么精确,如果发生偏离不是成了给他人攻击的口实吗?我回答说:一切科学的研究都是这样,必须要给出精确的预测和相应的逻辑。这样才能去验证基本的逻辑是否成立。即使事实与预测发生了偏离,也可以很容易去分析到底是什么原因产生了这种偏离,从而获得更多科学的认知。

当然,有很多所谓专业机构也会对未来给出非常精确的预测,而其基于的逻辑却是:真到那么多年以后,即使不准确甚至偏差甚远,也没几个人认真去对待,早被人忘了。但我是不准备采用这种糊弄方式的,在很多年以后,即使读者忘了,我也会回过头来认真检验预测与事实的偏离程度,并且认真分析这种偏离的原因所在。

一切科学研究中的实验其实都是类似这样,先根据现有知识进行预测,然后用实验来获得测量数据进行检验。大多数探索性的科学实验中,一般都会有数据偏离,但这并没有关系。根据偏差值的大小和规律,结合各种影响因素分析,可进行更进一步的判断和进一步的实验,从而获得进一步的科学认知。发生偏离一般有如下各种情况:

基本逻辑的数学规律认知存在偏差;

存在未被考虑到的因果影响因素;

存在多种偶然的干扰因素;

其他。

2. 预测的基本逻辑

我的预测逻辑基础非常清晰:纯电动车从全社会看来是一场革命,但如果仅从汽车技术本身来看,它只是一个改良。除了动力系统和补能网络以外,其他方面本质上还是汽车。因此,道路、停车场、除动力系统外的其他汽车零配件等基本都一样,或者技术基础一样,很容易在现有成熟产业基础上成长起来——轮胎还是原来的轮胎、汽车玻璃还是原来的汽车玻璃。这种改良式的变化一般都是可以在极短时间内完成的。改良涉及的部分越少,切换时间越短。我提供了两个可供参考的历史案例,对此加以证明:

一个就是汽车业本身,燃油车发动机排量从国一发展到国六,基本上完成每一代全部切换时间都是3年。如果要去算增长速度的话,将会是天量。

另一个案例是移动通讯的手机用户,从2G到3G、4G、5G,基本上每一代的切换时间是6年多。表面上看每一代技术是重大的变化,但事实上基础的光纤传输网、交换机、机房、甚至基站的站址和铁塔,移动服务网点等,绝大多数资源都是继承过去的,主要改变的只是空中接口和手机。本来一般人2、3年也就会换手机的。这就是为什么换一个大的技术时代也就6年多就差不多完成的逻辑所在。

考虑到纯电动车的动力电池、充电网络等新的技术环节相对多一些,我预测10年内完成从燃油车到纯电动车的切换还是留有余地的。事实证明实际发展情况与我所作预测也大致吻合。

3. 实际发展情况与预测间的偏离

客观地说,我的长期预测与实际结果之间也的确有一些偏离。

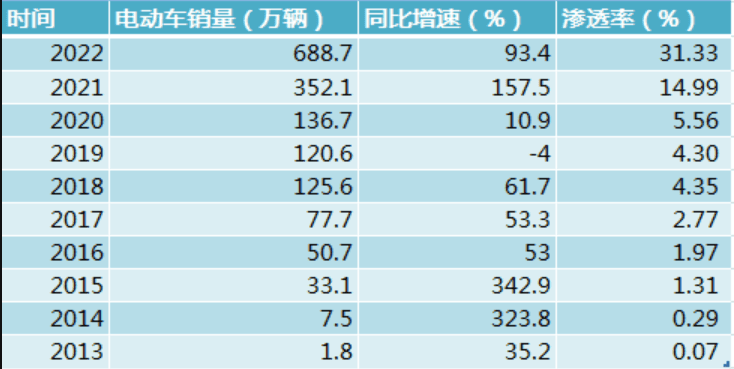

表一 2015-2022年中国新能源车实际发展情况

实际发展情况是2018年~2020年三年增速从三位数增长突然陷入停滞,降到基本为零左右。2023年的销量为949.5万辆(包含了纯电动车占70.4%,混动车占29.53%,燃料电池车占0.06%),年增长速度为37.9%。其他年份基本都接近三位数增长,与我的预测基本相符合。

4. 2018~2020年偏离的原因:打击骗补

2018年到2020年的偏离主要原因是因为打击骗补。这个表面看是一个意外情况,可以把这归为不可控因素。但从另一个方面说,这也是一个需要考虑到的、具有一定规律性的因素。因为但凡是国家大力补贴或投资扶持的领域,往往在最初阶段都会出现这类问题。不仅新能源车领域是这样,光伏、芯片等都出现过类似情况,并且因行业整顿多多少少影响了整体的发展进度。所以,这个既是意外,也不能完全说是意外。这个需要在未来新的行业发展预测中作为一个重要影响因素提前加以考虑。

但是,即使一时的因这类问题而显著减缓发展的速度,也并不影响长期趋势。2021年开始又回归三位数增长的区间。

5. 潜在的矿产资源限制因素

锂矿等是纯电动车最重要的资源。如果锂资源不足,也会成为重要的约束条件。因为锂矿的勘探、开发等所需要的时间很长,可能要2、3年的周期。因此在纯电动车持续以100%以上的三位数增长过程中,会很容易碰上某一时期矿产资源的瓶颈约束,导致发展速度的减缓。

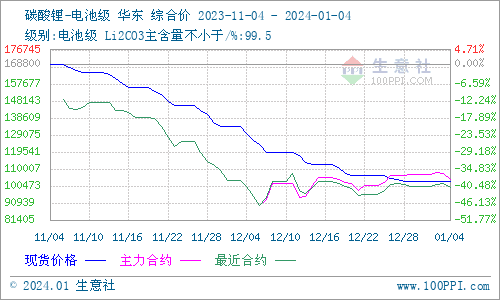

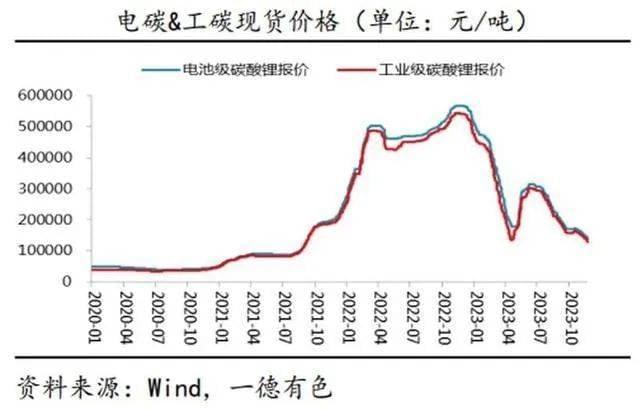

2018~2020年打击骗补的同时,也是为锂矿资源的产能增长留出了一定的空间。由于纯电动车的高速爆发,极大刺激了锂矿资源勘探和开采的增长。全球已探明锂矿储量从5年前的4000多万吨,迅速增长到2023年初的9800万吨。新的大型锂矿纷纷被勘探出来。进入2024年,碳酸锂价格在每吨10万左右,已经接近长期价格的底部。

6. 行业利益冲突

但是,以上因素分析都不能解释2023年发展速度的减缓。因为补贴都基本没有了,也就不存在骗补的问题了。碳酸锂价格在2023年持续下降,也不存在锂资源的限制问题。仔细分析2023年新能源车发展过程,可以明显看到燃油车开始为应对纯电动车的竞争压力而大幅降价,同时又对新能源车限制降价,由此带来对新能源车发展的很大冲击。从这个表面现象更深入分析的话,会发现我在前面提供的两个实际历史参考案例与新能源车存在一个非常本质的区别,就是行业利益冲突问题:

无论是移动通信各代的演进,还是燃油车排放标准的升级,都不涉及行业利益群体的冲突。从国一升级到国二,无论是发动机生产商还是研发生产人员,几乎是没有什么变化的。从3G升级到4G、5G,运营商还是那些运营商,生产4G设备和手机的厂家还是那些厂家,人员还是那些人员。在技术换代升级的过程中,基本上是整个产业界所有人、所有媒体、所有政府机构等,基本上都一致地表态拥抱新一代技术,只有极少量的批评家会发出一些不同的声音。

但新能源车却显著不同,它带有众多内在行业利益的根本冲突。从燃油车切换到纯电动车,存在以下显著的行业转换:

能源从汽柴油完全转换成电能;

动力从发动机、齿轮箱完全转换成电池、电机和减速器;

补能设施从加油站完全转换成充电桩;

因纯电动车几乎不需要保养,4S店将大规模关闭;

......

以上行业转换会带来深刻和广泛的行业根本利益冲突。厂家、经营者、人员、行业有可能完全不同了。理论上说,原来燃油车的厂家转向新能源车单纯从整体经营上说可能更具优势,他们大多数的资源更深厚。可是,他们在燃油发动机上的竞争优势积累太深厚了,舍不得放弃。因此,新能源车往往是全新的角色在积极介入推动。这就带来更为广泛的行业利益群体间的竞争。

正因为存在以上远比内在技术升级严重得多的行业利益转换和竞争,因此就能理解为什么会有那么多非理性的攻击新能源车的舆论出现。这给市场选择带来了很大困扰。

但当新能源车逐渐真的成气候时,燃油车利益群体就不得不以直接的价格竞争来正面应对。这种前所未有的价格优惠会在短期内对新能源车的竞争力产生显著的影响。这是2023年发展减缓的关键原因。

另一个次要的原因是:2022年锂矿的价格暴涨,碳酸锂高峰时达到每吨近60万,是底部价格的6倍以上。2023年厂家有很多在2022年高位接盘的锂库存,这给2023年新能源车电池成本造成了一定压力。

四、纯电动车的根本优势

为什么纯电动车一定会一统天下?我在过去已经讨论过很多次了。如果总结成一句话就是:与纯电动车相比,燃油车绝对的一无是处。

纯电动车使用成本(每100公里电耗和保养成本)几乎为零。

由于纯电动车的使用成本是如此之低(燃油车的10分之1),因此,在各种情况下续航里程下降的问题事实上根本都不是问题。如冬天、跑高速续航里程显著下降。即使下降一半,成本还是燃油车的5分之1。就算下降三分之二又能怎么样?成本还是燃油车的3分之1以下。所以,关注纯电动车的续航里程变化问题,对增加燃油车的存在价值根本就没有任何意义。况且,冬季的续航里程下降问题,已经通过热管理技术的改进得到大大减缓了。

新的纯电动车在全生命周期内已经完全不需要更换电池。所谓换电池成本只是初期纯电动车存在的情况。

新增充电设施成本低于加油站两个数量级。

电池的成本每年下降10%,目前还没有停止的迹象,而发动机技术进步早已经停滞。

纯电动车为智能化提供了宽阔的空间,燃油车却天然地不适合智能化。现在纯电动车的智能化竞争优势已经开始显著展现。

最低档的纯电动车动力性能也明显好过旗舰型的燃油车,甚至好过燃油跑车。

大量豪华燃油车的专属配置,早就已经成为纯电动车的标准配置了。例如旋钮式换档。

纯电动车的直接购置成本已经开始低于燃油车。

作为移动电网的节点,开始展现出更为宽阔的应用发展空间。

最根本的一条,在某一个时间段,你总是可以找出纯电动车的某个问题。但是,纯电动车的关键部件电池,成本是以每年10%的速度在下降,并且在相当长的时间还看不到底。但燃油车的发动机技术和价格早就已经陷入完全停滞状态。因此,无论你提出什么纯电动车的问题,关键不在这个问题本身,而是它能不能被解决,并且在短期内解决。随着电池成本以每年10%这样狂暴的速度下降,一切问题都不再是问题。今天人们所指责的纯电动车的一切问题,最后会发现全都是燃油车会存在的问题,而它们都将转化成纯电动车的优点所在。例如里程焦虑问题,纯电动车未来的最大优点就是不存在里程焦虑,而因为加油站的大量关闭,里程焦虑将成为燃油车的最大问题。

需要特别强调,碳排放并不是中国发展纯电动车的主要动因。这个关键动因之一是能源的战略安全问题。

我从2015年起开纯电动车至今已经快8年了,所有纯电动车的特点我早已经非常清楚。这不到8年来节省的用车成本至少超过了10万人民币,相当于一辆经济型纯电动车的价值。最初第一辆纯电动车续航里程仅为160公里,2021年中更换为501公里续航里程。随后就多次特意开着这辆501公里续航的纯电动车,先后跑了2万多公里长途,横跨10多个省,包括冬季开长途,根本就不存在什么里程焦虑问题。现在因充电网络的覆盖率持续改善更是如此。现在已经有人开着600公里续航的纯电动车从江苏开到俄罗斯圣彼得堡了。

所有攻击纯电动车的舆论,都是因为行业经营者相互之间的利益冲突带来的。混动车就是在这种所谓“里程焦虑”舆论压力下的一种畸形产物,事实上这种车型已经是毫无意义的。尤其在充电网络覆盖率即将很快达到100% —— 不仅所有服务区,甚至所有停车区(现在没有任何服务设施,仅作停车之用),到最后大量高速公路上的临时停车处都有充电桩,充电桩间隔很快将不会超过20公里。另一方面,电池问题也解决得越来越完善时,更会充分体现出这一点。

五、2024年预测的依据

进入2024年,燃油车厂家开始了力度更为空前的降价求生。这依然会是纯电动车发展的负面因素。

因行业利益冲突而形成的对纯电动车的负面舆论可能还不会完全消失,有些业界权威人士甚至呼吁未来给市场带来的认知混乱也很难完全消失。

同时,新的积极因素也开始出现:

燃油车大降价是一把双刃剑,在对纯电动车产生竞争和冲击的同时,也使人为制造的燃油车保值的神话完全破灭。

全球几乎所有汽车厂家都不得不开始表现出全力进入新能源车领域的姿态。

石化行业这两年也开始充分意识到不能被动应对挑战,必须全力投入纯电动车的充电网络建设。被转换行业的群体全面开始转移,会迅速弱化其对纯电动车的抵抗。

虽然各种利益冲突给纯电动车发展带来很大困扰,但纯电动车的发展大势是完全不可抗拒的。传统燃油车厂家开始全力进入新能源车领域后,对新能源车人为攻击的舆论将会自动地逐渐消失,因为不仅是传统汽车厂家不能自己否定自己,而且自己本来就落后了,如果还不大力宣传自己的纯电动车好,那怎么弥补后发的劣势呢?

截至2023年底,全国新能源车保有量已达到2041万辆,占汽车总量的6.07%。其中,纯电动汽车保有量为1552万辆,占新能源汽车总量的76.04%。2024年及未来每年新增的新能源车公认肯定会在千万辆以上,这将会使充电网络的经济效益越来越清晰。800V超快充的普及,可在15分钟内将电量补充到80%以上。这些快速的电池、充电技术和市场进步都会使所谓的里程焦虑问题迅速消失,反过来促进纯电动车的更快普及。

碳酸锂供应的充足带来的价格低廉,使电池成本上处于非常有利的区间。

在2024年内,半固态电池、钠离子电池进入商用。因其占比还有限,可能还不会直接表现出明显的实际市场冲击,但会给整个市场牢固树立起燃油车必将迅速终结的市场预期,使一切抵抗纯电动车普及的幻想最终消失。

综合以上更为全面的影响因素分析,使我们可以更精准地把握2024年新能源车发展的走向。

本来纯电动车内在的发展动力应当获得100%及以上的增速,但考虑到主要以燃油车大幅降价、对纯电动车人为的负面舆论难以完全消除等的影响,整个新能源车增速应在50%~60%,全年销量为1400万~1500万辆。

六、2025年及2026年预测依据

到2025年,燃油车无论如何降价都不可能再与纯电动车竞争了。因为传统燃油车的利益格局早就已经固定,如此大幅度的降价必然使这种利益格局迅速地彻底解体。因此,它不会带来燃油车竞争力的根本上升,事实上只能是一种短暂的清库存行为。当这种清库存接近完成时,不仅生产厂家不愿再在燃油车上空耗资源,整个服务体系也会迅速退出。因为传统燃油车厂家将在2025年态度上完全转向纯电动车,燃油车降价竞争的阻碍因素将在2025年基本消除。

另一方面,2025年电池价格将进一步下降,纯电动车不仅成本竞争力进一步提升,而且智能化的性能竞争优势进一步展现。这使燃油车的竞争问题进一步被瓦解。纯电动车单凭市场本身的力量,已经足够强大到彻底压垮燃油车的程度。

2024年底,纯电动车保有量至少在2500万以上。到2025年底,纯电动车保有量大概率会突破5000万辆。此后每年新增的纯电动车将达3000万辆以上,纯电动车保有量过亿辆可以说“指年可待”。充电网络的经济收益预期已经非常明朗,充电网络服务商如果不从现在起就去疯狂地抢占空白服务网点,以后就没机会了。通过2024年超充的普及,以及空白服务区和停车区的充电网络建设。长途充电网络50公里覆盖率(至少50公里内可有充电桩路段的占比)将达到100%,20公里覆盖率也会达到90%以上。因电池能量密度的进一步提升,会带来续航里程进一步增长。到2025年时,以上双向的作用使得市场上已经基本不再存在对纯电动车所谓里程焦虑问题,从而使纯电动车的发展进入最后良性循环的能量大释放。

因此,2025年纯电动车会有一个强烈爆发性的增长。不仅是燃油车,连混动车都将会显著下降。纯电动车的年增速再次达到100%以上,销售总量(国内销售约2500万辆,加出口500万辆)会在3000万辆左右。

2026年,不仅市场上阻碍纯电动车完全普及的因素都已经基本消失,而且加油站、燃油车的4S店等都会开始大量关闭,燃油车的里程焦虑、日常服务问题都会开始逐步显现,并且会迅速地恶化。因此,燃油车的国内销量将基本归零、仅有一定数量用于出口。2026年混动车也会基本归零,全部新能源车统一为纯电动车。

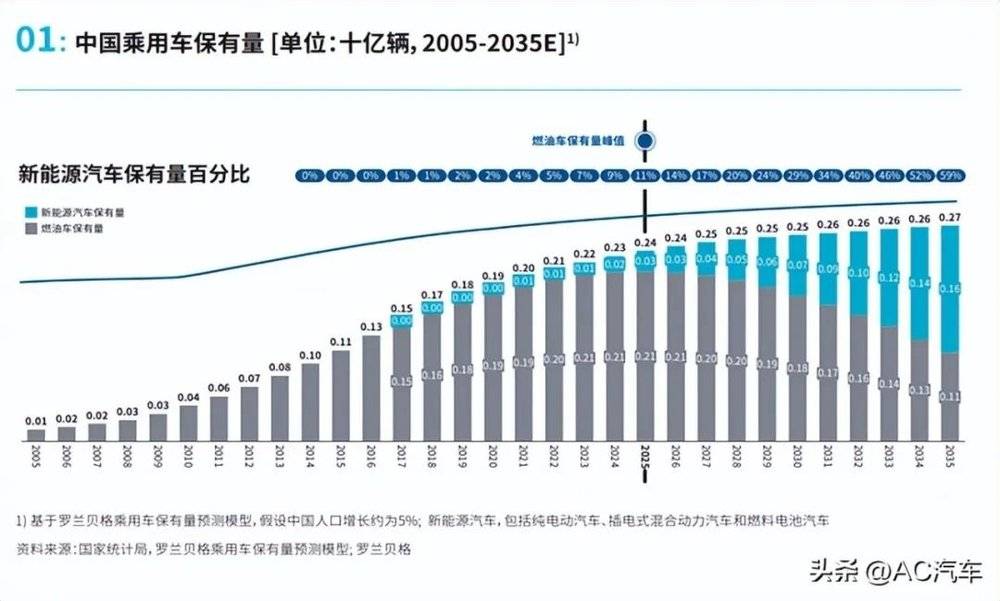

此后中国每年新增的汽车保有量中将全部是纯电动车,燃油车使用环境越来越恶劣,将使存量的燃油车最多会在10年内基本归零。事实上的归零过程会迅猛得多,中国到2023年底3.1亿燃油车保有量的归零过程(以保有量下降到5000万以内为测量标准),很可能在2026年后的5年内(到2031年)就基本实现了。之所以选择5000万的标准,因为到这个数量以内之后,剩下的保有量根本不可能存在3年以上。

在过去汽车业发展的上百年间,是按照个位数增速,最多稍微超过10%的增长规律进行的。因为伴随汽车销量增长,需要新建道路、桥梁、隧道、服务区、加油站、停车场、4S店、其他售后服务点、新建生产设施等大量超重资产投入,不可能发展太快。

很多人到现在还没理解,纯电动车时代是完全不一样的基本逻辑和发展规律,纯电动车整个生态环境的资源,90%以上都已经在发展燃油车的过程中完成了。相比燃油车的发展历史,它是一种超轻资产投入的三位数增长,与互联网时代的发展规律完全相同。去回顾一下当年寻呼机,各代新的移动通信出现后,老一代的手机等消亡,新一代国X排量的发动机普及后,老一代排量的发动机等的雪崩场景,才会理解燃油车雪崩式消亡是什么样的场景。

未来的5到10年内,我们将会见证燃油车像当年寻呼机一样雪崩消亡的过程。一切逃跑速度慢一点的经营者和消费者,都将被这场工业文明发展史上超级的旧技术产品大雪崩所埋葬,不要再心存任何幻想。

汽车专业机构2022年8月份对新能源车转换过程的预测,这还是按传统汽车发展规律的思维进行的。尽管时间仅过去了1年多,其预测与事实的偏差已经很明显了。该预测认为2024年新能源车保有量会达到2000万,但2023年就已经达到了。它认为2025年新能源车保有量会达到3000万,燃油车保有量会见顶。但2024年基本可以肯定燃油车保有量就会见顶并开始雪崩下降的过程,不可能会是那种缓慢下降并持续很长时间的情况。

上述预测认为2025年和2026年新能源车保有量都在3000万的台阶上,这显然是不可能的。2024年开始,每年新增的新能源车都肯定在千万辆以上,因此之后每年新能源车保有量都会新增至少一个千万、并很快变成两千万、三千万辆的台阶以上。

七、中国政府的战略选择

2024年会是中国纯电动车发展战略非常重要和关键的一年。因为随着2023年疫情结束后,国外车企的高层管理人员纷纷来到中国汽车展。中国新能源车在此前三年的爆炸性增长已经充分唤醒了所有国外的车企,他们已经全力投入在推出新的纯电动车。

2023年,德国大众仅在华交付的纯电动汽车就达191800台,增长23.2%。一汽丰田在华销售新能源车更是增长187%。为配合给其车企争取时间,欧洲和美国都出台了很多限制中国新能源产业进入其市场的措施。这些措施未必能最终限制住中国新能源车的发展,但却会有效地给其车企争取到最宝贵的时间。

必须清醒地意识到,国外汽车巨头也都已经在向纯电动车迅速换道了。中国通过纯电动车换道超车的战略机遇期已经过去。后续需要的是利用前期的先发优势尽快迅猛地扩大全球市场份额。国产车企在未来的全球汽车市场份额到底能有多大,基本上在2024到2025年间就会决出结果。

越快地实现纯电动一统天下,中国车企在未来全球市场的份额就越高。如果能够在2025年基本实现燃油车的归零,中国车企就有可能实现全球汽车市场清场式领先。但如果这两三年发展不够狠辣,2026年以后就将面对被充分唤醒的欧日美韩车企的全面反攻。我们可能会永久错失战略性的发展机遇。

本文来自微信公众号:纯科学(ID:chunkexue),作者:纯科学