本文来自:华尔街见闻,原标题《日股的“三十年大周期”:从“38916到7054”跌了20年,花15年涨回新高》,作者:卜淑情,题图来自:视觉中国

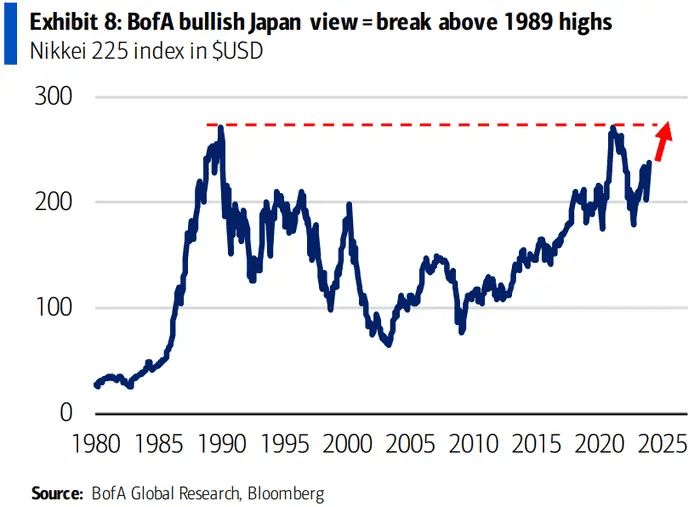

周三,日经225指数延续周二涨势,日内涨超2%,报34454.27点,为1990年3月以来首次突破34000点,距离1989年创下的历史峰值38915.9点仅一步之遥。

随着通胀持续回升、“股神”巴菲特带领外资大规模涌入“日特估”,以及监管层启动企业治理改革,一度被视为“全球最不受欢迎资产”的日股在最近一年来屡次刷新历史纪录,强劲势头令不少人高呼,日股正在重拾“失去的三十年”。

目前市场的焦点是,未来日股上涨的空间有多大,还值不值得继续买进。

通过对比日股自己的历史和欧美股市,可以发现,日股现在的估值仍不高。展望2024年,分析认为,由于日本公司利润向好,如果春季劳资谈判后薪资大幅上涨,日经225指数有望上涨13%,创下历史新高。

一、“三十年大周期”

对于经历三十多年前那场泡沫破裂的日本股民而言,日股今天的行情实在是难得。

1989年12月29日,日经225指数收报38915.87点,创下历史最高纪录,彼时,全世界都在感慨于日本金融市场创下的奇迹。

然而,谁也没想到,这一高光时刻竟然如此短暂。

80年代末至90年代初,日本央行连续进行加息防止经济过热,与此同时,日本政府出台控制房地产信贷的“总贷款额规制”,企图浇灭人们对房地产投资的热情。

官方态度的强硬转变,成为股市泡沫破裂的导火索。

从1990年开始,日股跌势整整持续了20年,到2009年3月,全球金融危机爆发后,日经指数已经跌至7054点。

直到安倍晋三第二次出任首相,日本政府射出“安倍经济学三支箭”,日本经济才迎来改善,带动日股持续反弹。日经指数在2009年之后的十五年里,增长了近5倍。

最近的一年里,日股涨势尤为迅猛,日经指数累计涨幅达到了30%,为2013年以来最大年度涨幅。

二、2023年,进击的“日特估”

日股一年来大幅复苏的背后,一方面是“安倍经济学”理念仍在发力,通胀持续回升,企业利润不断好转;另一方面,在“股神”巴菲特的疯狂带货下,“日特估”的热浪席卷全球,外资大量涌入日本市场。

企业盈利似乎已经摆脱了泡沫之后“失去的三十年”。截至2024年3月的财年,日本上市公司净利润预计增长13%,连续第三年创历史新高。

巴菲特早在2020年就表示,他买进日本五大商社股票,是因为它们的股票“便宜得离谱”,此后他的押注增加了两倍,达到超过170亿美元。

有了股神背书,外国投资者大规模涌入,到2023年外资净买入日本股票价值超过3万亿日元。截至目前,外资持有日本股票的比例已从1990年的4%增加到30%。

即使是三年后的今天,从市盈率来看,日股看起来似乎仍不昂贵。与1990年3月末的40多倍相比,东交所主板市场的市盈率仅为15倍左右。

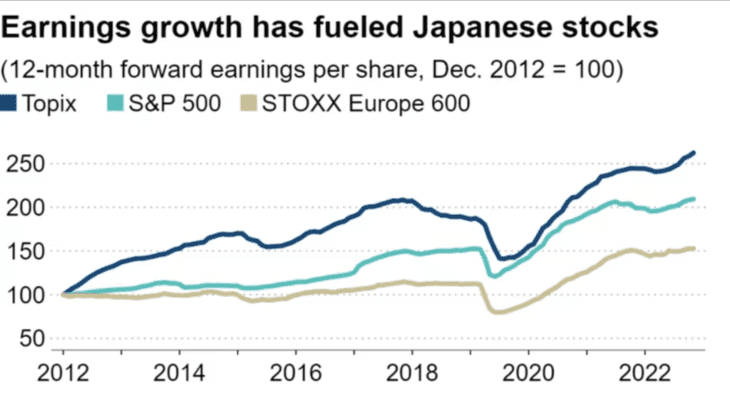

就每股预期收益而言,日股与2012年底相比增长了近3倍,相比之下,美股涨幅为2.1倍,欧股为1.5倍。

除此以外,日本监管层对上市企业治理的改革也在增强外界对日股的信心。

去年3月底,东京证券交易所呼吁股价低于账面价值的上市公司采取措施提高股价,以改善公司治理、提高资本效率。

瑞士 UBP Investments 公司管理日本股票的Zuhair Khan表示,他曾认为东交所呼吁进行改革纯粹是表面文章,但他现在看到了结构性改革的举措。以日立和索尼为代表,日本上市公司正试图通过转向高收益资产来增强盈利能力。

三、2024年,日股上涨空间有多大

展望2024年,美银首席日本股票策略师Masashi Akutsu认为,日本股市今年将飙升13%,超越35年前达到的峰值,创下历史新高。

也就是说,按照周二33763.18点的收盘价,日经225指数有望在年底上涨至38152.4点。

三井住友DS资产管理公司策略师Masahiro Ichikawa也表示,如果日本企业在今年春季的年度劳资谈判中宣布大幅加薪,并发布对4月份开始的下一个财年的乐观盈利预测,那么日经225指数可能会在年底上涨至36000点。

Akutsu认为日股的价值被低估了,日本经济的韧性和企业利润的改善应该会推动日本股市继续上涨。

不过,日本央行结束负利率政策在2024年呼之欲出,日美利差有望收窄,“这将是考验企业实力的一年”,施罗德投资管理公司分析师Kazuhiro Toyoda表示。

本文来自:华尔街见闻,作者:卜淑情