本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗,数据:wind,题图来源:视觉中国

一

较长时间以来,A股的表现和其他主要经济体的表现很不一样,属于全球资本市场的奇异值。

然而,无论A股再怎么奇异,它也是股票市场,一定是某个基础制度上的奇异,导致了A股的奇异。

在《迎接投资范式的巨变》一文中,我们直接给了一个答案:那就是国内有全球独一无二的高固定收益资金池。

这篇文章将讨论这个资金池如何扭曲资本市场,以及消解这个资金池的影响。

二、货币政策传导效率的奇异性

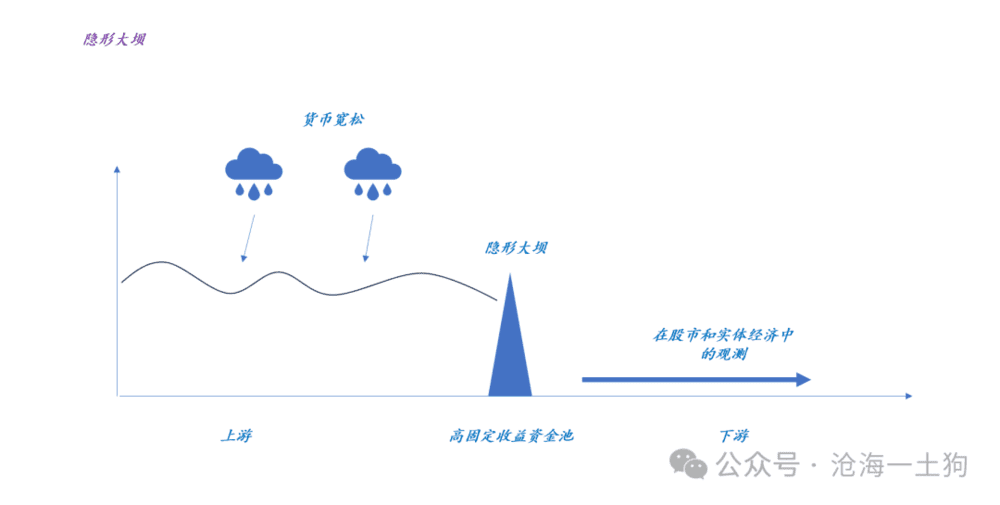

如果在一个金融体系内有一个庞大的高固定收益资金池,那么,货币政策的传导效率一定是存在很大问题的:

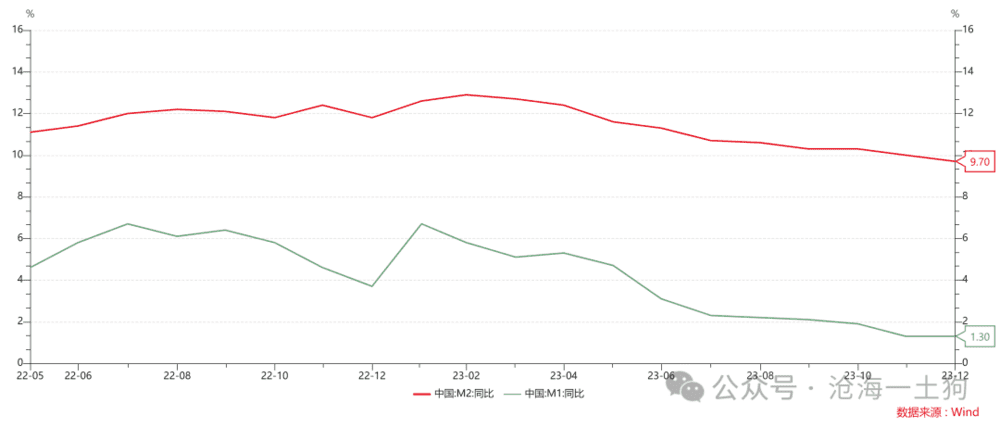

M2的扩张不会迅速地转化为M1的扩张,相反,货币宽松会被截留一部分。

如上图所示,这就好比,“股市+实体经济”同货币宽松之间存在一个“隐形的大坝”,明明M2增速还可以,但是,M1增速不给力、股市和经济也表现萎靡。

这个“隐形大坝”严重阻碍了货币政策向下游的传导,M2和M1增速的剪刀差越来越大。

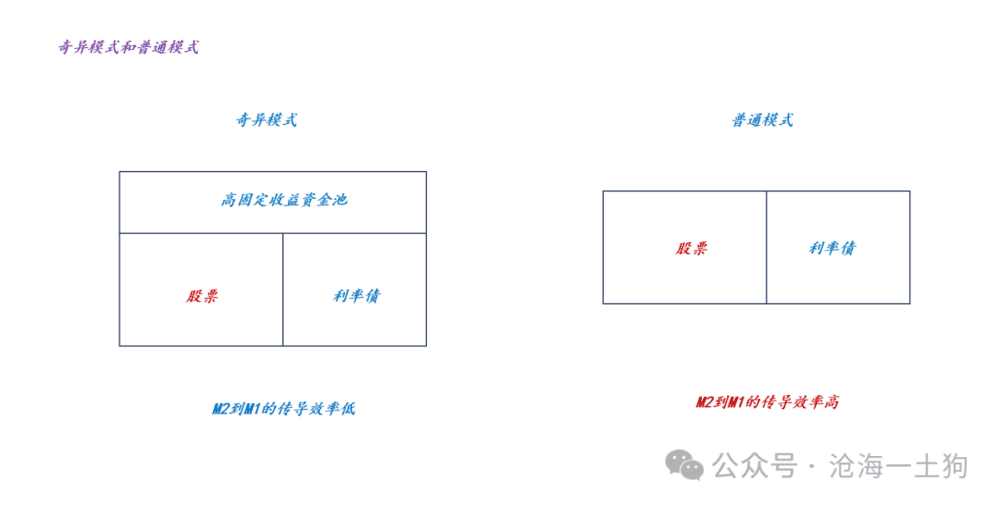

于是,我们就有了上图的分类:

1、奇异模式:存在特殊资金池扭曲,货币政策传导效率低;

2、普通模式:不存在特殊资金池扭曲,货币政策传导效率正常;

很长一段时间内,A股处于奇异模式,更早之前我们还有一块更大的资金池——刚兑的高收益理财。

随着金融供给侧改革的推进,这个资金池逐步萎缩,目前,整个系统已经转变到临门一脚的阶段了。

三、扭曲在货币供需曲线上的体现

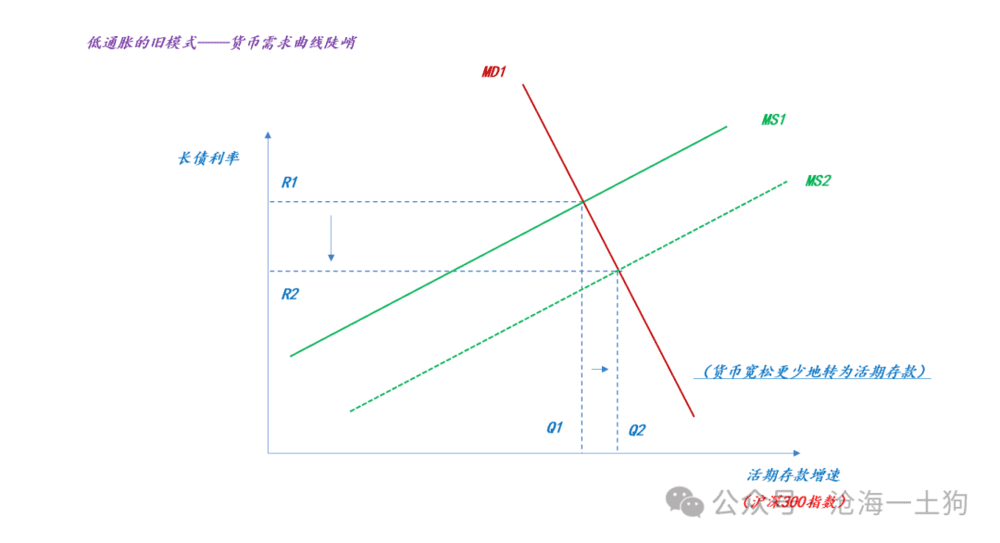

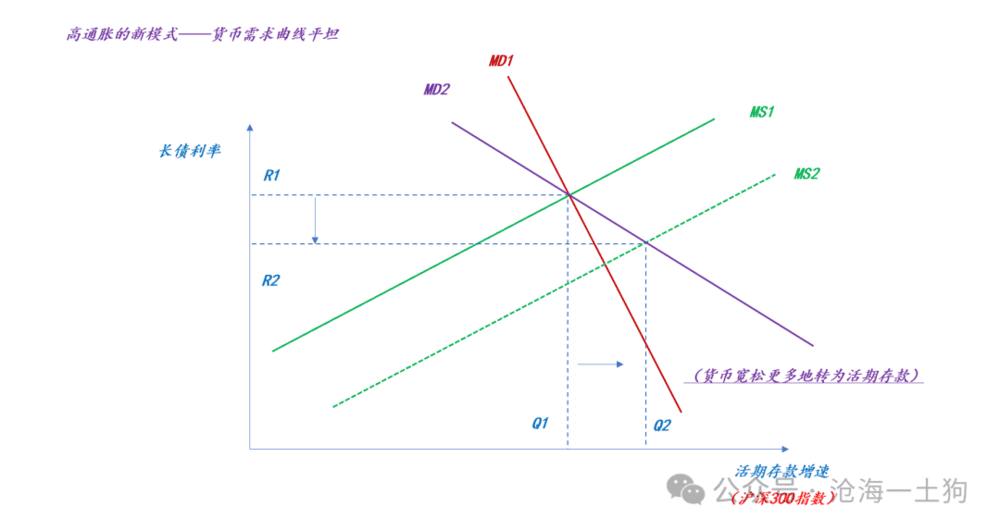

站在货币供需曲线的角度上来看,这种扭曲主要体现为货币需求曲线的陡峭化:

如上图所示,当货币需求曲线很陡峭时,货币宽松(ps:MS1移动至MS2)会更多地体现为长债利率的下行,即R1下行至R2(ps:有人称之为资金空转),较少地体现为M1增速的提高,即Q1升至Q2(ps:也可以映射为沪深300指数的上涨)。

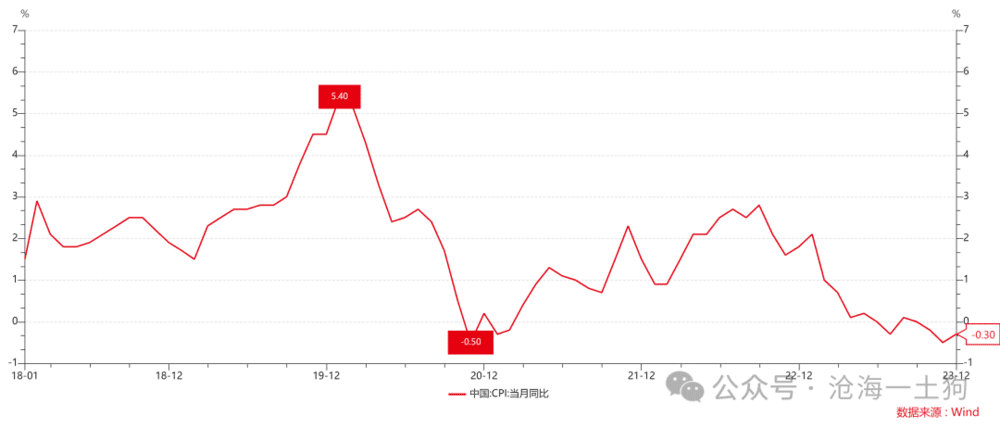

由于M1增速和CPI同比增速高度相关,所以,这个机制会系统性地制造低通胀:

于是,我们就发现:1. 高固定收益资金池、2. 较大的M2和M1增速剪刀差、3. 资金空转、4. 低CPI增速和5. 夏普比率极低的股市是一个不可分割的整体。

那么,其他国家的股市有什么不同呢?他们没有特殊资金池的扭曲,货币需求曲线较为平坦,货币政策的转化效率较高。

如上图所示,我们需要把其他国家的货币需求曲线逆时针旋转,在新的需求曲线下,货币宽松(ps:MS1移动至MS2)会更多地体现为M1增速的提高,即Q1升至Q2(ps:这些普通国家,会有普通的CPI增速),较少地体现为长债利率的下行,即R1下行至R2(ps:这些普通国家不会有那么多的资金空转)。

于是,我们发现:1. 无高固定收益资金池、2. 较小的M2和M1增速剪刀差、3. 低资金空转、4. 正常CPI增速和5. 正常夏普比率的股市也是一个不可分割的整体。

四、从融资市到投资市

当特殊资金池存在时,政府投资会对民间投资有一定的挤出效应,这时候需要股市站出来支持实体经济,因此,融资市是一个不得已的选择。

换言之,股市融资市也是高固定收益资金池的特殊映射。

此外,很多人还搞错了小票集体高估值的核心原因,事实上,也是因为那个资金池。

如果政府想要通过股市来支持实体经济,它只能容忍一些行为(ps:表现为劣币驱逐良币),让小票高估值,否则,IPO发不出去,民企更缺钱。

最近,监管层有很多动作,譬如,要“严厉打击造假”,要“建设以投资者为本的资本市场”等等,很多投资者将信将疑。

那么,怎么确认这是否是一次巨大的转向呢?还是要回归制度的本源:那个高固定收益的资金池到底在不在了?

如果在,这就不是一个巨大转向,股市还要当那个剩余提供者;如果不在,那就是一个巨大转向,股市即将成为剩余索取者。

那么,为什么说股市会成为剩余索取者呢?一个正常的系统一定要有一块夏普比率始终的高收益资产,否则,社保以及保险这类金融机构无法平衡资金的资产负债之间的息差。

之前高固定收益的资金池承担了这个角色,相应的,它也是一个剩余索取者。

随着特殊资金池退出历史舞台,A股的核心资产(ps:沪深300指数)不得不顶上去,角色也将从剩余提供者转变为剩余索取者。

无论是社保,还是保险,他们的负债本质上是国家负债,一旦沪深300指数成为主要的高收益资产,它的夏普比率就变成极其重要的一个变量,无论是财政政策,还是货币政策,都会围绕这个主要的中轴去打。

一旦高收益资产池的规模下降到某个阈值,从融资市切换到投资市,几乎成为一个必然。融资市相关的那些配套,也将成为历史,IPO排队的现象也会莫名其妙地消失了。

五、结束语

近期,有两方面的现象在不断地向我们提示时代的变化,一个是政府管理层面密集地发声:

1、引导中央企业负责人更加关注、更加重视所控股上市公司的市场表现,及时运用市场化的增持、回购等手段来传递信心、稳定预期,加大现金分红力度,来更好地回报投资者;

2、全力维护资本市场稳定运行。坚持稳中求进、以进促稳,把资本市场稳定运行放在更加突出的位置,着力稳市场、稳信心。大力提升上市公司质量和投资价值,构建中国特色上市公司估值体系。深化投资端改革,加大中长期资金入市力度,促进投融资动态平衡,不断增强股市内在稳定性。积极培育健康的资本市场文化。

另一方面,市场风格也发生了显著的变化:

随着金融供给侧改革的推进,金融强国和中国特色现代金融体系的建设,A股的奇异性将逐步消失,那些诡异的现象将不复存在,旧的投资经验将不再适用。炒小炒烂的现象将大大降低,常识即将回归,价值投资也会回来的。

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗,数据:wind