还记得几个月前,我们聊过的独立VC(Solo VC)兴起吗?去年VC/PE遇到系统性募资难题,单枪匹马的Solo VC们甚至募集到了10亿美元量级。

然而古老的东方智慧告诉我们:汝之蜜糖,吾之砒霜。就在VC面对着波谲云诡的行业周期,大刀阔斧地按照“灵活、高效、个性化”这些所谓的时代性格改造自己的时候,“独立形态”却在对冲基金圈里疯狂制造着惨案。

据多家媒体报道,Torq Capital Management、Navik Capital等大批独立对冲基金正在陆续结束运营,Avinash Abraham、Ayan Sen等职业经理人,将辛苦募集来的钱还给LP,结束自己的创业梦,返回Citadel(城堡投资集团)和Millennium(千禧年基金)这些大平台,重新开始自己的打工生涯。

一、“被吸干的小玩家”

最近两年,大量知名风险投资人所设立的独立VC,在全球全局性募资难的大背景下过上了极具反差感的好日子:

Elad Gil的Solo VC第三期基金募资超募20%,拿下10亿美元;

Oren Zeev的Solo VC总共发行了10只基金,收获最大的2021年募资超过6.8亿美元;

游戏开发商Mino Games前首席执行官Josh Buckley、前Stripe高管Lachy Groom,也都分别完成了至少2.5亿美元的单只基金募资。

关于这个现象的成因,主流观点认为,Solo VC没有团队,看项目、做尽调、投后管理都由个体完成,又像一家正统VC那样注册公司,在监管部门把自己从自然人备案为GP,按照金融产品的标准制定投资节奏,向LP募资,接受IRR和DPI的考核,这种灵活、高效、个性化又能够与创业者高度共情的组织形态,更能适应当下不确定性极高的创业环境。

《福布斯》杂志专栏作者Ozi Amanat甚至断言,这些特征会帮助Solo VC将形成一个新兴的产业阶层,有能力和传统投资机构在早期融资方面展开主导权竞争。

与独立VC的概念相似,独立对冲基金也可以简单粗暴地理解为由单一基金经理管理、规模较小(通常低于20亿美元),没有那么多复杂组织结构的正规持牌对冲基金管理公司。

除了开头提到的Torq Capital Management的Avinash Abraham和Navik Capital的Ayan Sen,这波结束创业、重回大平台的代表人物还有Dymon Asia Capital的基金经理Panich Prompat、在香港设立独立事件驱动型对冲基金的Nick Taylor。

他们共同组成的颓势在数据层面上有非常具象化的体现。根据知名商业咨询机构睿勤信息的统计,截至2023年6月之前的三个季度里,亚洲市场范围内关门大吉的对冲基金和新成立的对冲基金数量比为2:1;到了2023年第三季度,对冲基金的倒闭势头虽然有所减缓,但整体数量上仍然多于新成立基金。

至于原因,最直接的解释就是美元市场停留在加息周期太久,让投资者们可以获得稳定、可观的无风险回报,而对冲基金骨子里是结构性地防范风险,而不是消除风险。再加上“加息”在事实上造成了“资金流动性的降低”,“小个体”所代表着的“专注”“个性化”直接翻转成了“局限性”,导致中小规模的对冲基金普遍出现了严重的业绩下滑。

说直白点,挣不来钱了:

Torq的资金规模巅峰时期不超过15亿美元,年化回报率从2021年10月的10%,自由落体到了2022年的-3.7%,到2023年勉强爬升回1.1%;Schonfeld Strategy Advisors的主要基金产品回报率为3%;Dmitry Balyasny所管理的Atlas Enhanced fund,回报率则为2.7%。

作为对比,城堡投资集团的主要基金在2022年上涨了38.1%,创行业纪录地获得了超过160亿美元的回报。2023年业绩虽然出现了不小的下滑,也仍然维持在了15.3%,最终为投资者们返还了超过70亿美元的利润。同年,千禧年和Point72也表现出了同样的抗击打能力,他们分别拿出了10%和10.6%的涨幅。

可想而知在当前如此重视“现金回报”的氛围下,“独立对冲基金”作为一种不太应景的理财方案被淘汰,毫无疑问是非常符合市场规律的结果。

华尔街投资银行Drexel Hamilton分析师Ian Winer结合自己的对冲基金从业经历,就敏锐地指出:“太多公司把自己伪装成了一个对冲基金,他们没有充分地对冲自己,本质上只是一个多头杠杆基金。”

不过严格来说,业绩上的一塌糊涂只是“果”。大平台们必然产生的巨大虹吸效应,或许才是对冲基金难以“独立”的真正原因。

以城堡投资集团为例,资金规模上百亿的大型对冲基金往往采用“多经理协作”模式管理基金。这种模式除了老生常谈的能够分散风险,规避被“一波带走”的可能,最关键的差异在于“多经理协作”模式并不收取年度管理费,而是将运营费用整体转移给投资者们,按需索取,实报实销。

这样的收费策略在短期内一定会增加投资者们的负担——除了必要的业绩奖励,根据媒体们整理,投资者们需要支付的成本还包括员工体检费、团队健身费、办公室场地租赁费、法律诉讼费等公司日常运营部分,合计起来的成本必然高于传统的“2+20”模式(2%的年度管理费+20%的业绩提成)——但人们相信短期的成本增加,换来的是工作氛围上的“良性循环”:

业绩突出的基金经理们将更加直接地获得更高的收入,而不是“一个诸葛亮”被迫和“三个臭皮匠”共享2%的管理费。与此同时,由于“转嫁成本”也意味着对优秀经理们的奖励“羊毛出在羊身上”,大平台们也因此能够做到“保证优秀员工开心”的同时,保证运营成本处于一个可控的状态。

巴莱克银行在今年1月份发布的一份报告证实了上述理论的成立。报告显示,自2018年1月以来,采用了“多经理管理”模式、将成本“转嫁”给投资者的对冲基金平均回报率为10%,而没有采取这种策略的对冲基金,其平均回报率只有5.8%。

换句话说,作为更偏“技术导向”的行业,对冲基金已经形成了“大平台能创造更好的业绩——更好的业绩带给基金经理更高的收入——更高的收入吸引更多优秀人才的加入——更多人才的加入带来更好的业绩——更好的业绩卷走更多市场上的游资”的闭环。

“人才”这个最重要的行业资源,则在闭环成型的过程里被高度集中:

有数据统计显示,截至2024年1月中旬,香港排名前10的对冲基金公司总计雇佣了596名持证员工,这一数字几乎达到了2019年同期水平的三倍。

另类资产管理巨头PAG首席执行官Chris Gradel表示,他们的对冲基金部门正在遭遇竞争对手们的强力挖角,一些员工收到了8位数的签约费报价。

高盛在一份报告中更是凡尔赛地表示,他们的员工数量已经占到了全行业的27%。

上文提到的Schonfeld Strategy Advisors和Balyasny Asset Management曾经尝试正面应战,尝试用“以暴制暴”的方式应对巨头们的虹吸。

尤其是Schonfeld Strategy Advisors,他们在2021年到2023年之间将员工数量快速地从600人提升到了1000人以上,短期内他们所管理的资金规模也相应地从60亿美元提升到接近120亿美元的水平。

可老中医会告诉你,不是“身体虚”,就一定能吃“吃补药”。

在整个对冲基金的行业图谱里,扩张之前的Schonfeld Strategy Advisors体量顶多算“肋部”。在全球疫情刚爆发的2020年,他们曾经遭遇过16%跳水式跌幅,有过被经纪商们要求提供更多抵押物的“黑历史”。

并且在那个时候,作为行业头部的千禧年还曾经向Schonfeld抛出过橄榄枝,试着邀请后者帮助自己管理数十亿美元的资产,用来应对当时风头正劲的“独立对冲基金”们的竞争。

几层buff叠加下来,别看Schonfeld不算独立对冲基金,也采用着“多经理协作”模式,但他们几乎没怎么享受到资源富集的红利,反而非常具体地感受到了成本的压力,并“成功”地将成本的压力代入到了业绩的表现当中:

从2023年1月到10月,Schonfeld的旗舰基金涨幅只有1%。等到2023年11月,压力山大的Schonfeld最终宣布裁员15%。

至于Torq和Navik这些真正意义上的独立对冲基金,巨头们留给他们的选择就更只有“吃干抹净”了。

根据Torq与Citadel双方的官方声明,Torq“正在有序地停止运营”,并将在未来的几个月内陆续向投资者们返还资金,而Avinash Abraham则将加入Citadel的亚洲团队担任投资组合经理。

一位知情人士透露,大量Torq的老员工也将追随Avinash Abraham,一起加入Citadel。届时,Citadel的亚洲团队规模将突破200人。

全球最大的对冲基金管理公司之一,Marshall Wace的联合创始人Paul Marshall在谈到行业如此现状的时候,忍不住感叹:“每个人都希望自己的球队里有一个C罗,但C罗的数量只有那么多……最终的结果只能是大量的普通人被赋予了和C罗相同的工资。”

二、“被拖下水的接盘侠”

看到这里,你或许还是会隐隐感到不对劲:即使对冲基金行业产生了严重的内卷,但在当前的经济周期里,也鲜有其他的投资方案比对冲基金更能兼顾回报与风险。

在这个前提下,相比于我们现在见到的这场残酷的“零和博弈”,对冲基金行业显然更应该处于一个增量周期内,容得下魑魅魍魉、斧钺钩叉。

事实上,也确实有足够的数据表明对冲基金确实是一个成长中的行业。例如高盛那篇颇具凡尔赛意味的行业报告中就提到,从2017年算起,在全球其他行业一片萧条的衬托下,对冲基金行业的成长速度“超然于世”,排名前55位的“多经理协作”对冲基金规模膨胀了近两倍,达到了3680亿。

所以显然还有一些环节出了错,却在上文我们复盘的过程中被忽略了。

到底是哪里出错了呢?

去年年底,对冲基金研究机构Aurum Research公布了一份非常扎心的调查报告。他们的研究人员发现,以养老基金、大学捐赠基金为代表的大型投资者们正在通过套现对冲基金的方式,摊薄他们在其他理财选择上的损失。

具体数据方面,截至2023年11月之前的12个月里,投资者们已经从业绩最优的几只对冲基金中套现380亿美元,远远高于去年同期的140亿美元。

这里所谓的“其他理财选择”,主要指向的就是“VC/PE”。大量的受访者在调研过程中坦诚地表示,由于美元的加息周期贯穿了整个2022年和2023年,他们布局在VC/PE行业内的资产绝大部分处于“估值打折”状态。

“巧合”的是,2022年之前(也就是加息周期之前),受访者们还普遍受到“明星案例频出”的影响做出了不少出资决策,而这些决策又开始批量到达call款时间线。

这些因素在2023年下半年不期而遇,一场现金流荒悄然爆发,此时用来“跨越周期”的对冲基金也自然而然地到了兑现“使命”的时刻,被投资者们从备用武器库仓库里拿了出来。

整理完整个访谈的分析人员们最后据此推论,这波套现热潮一定会在2024年得到延续,而那些在2019年和2020年表现出色的基金,则将成为这次套现热潮中的绝对主角,其中一些热门基金甚至有可能被套走30%到40%的资金,因为“投资者们需要现金来重新整理他们的房子。”

类似的用于凸显“大量资金被PE/VC行业套牢”的报告在去年不胜枚举。比如MSCI在去年年中公布的一份数据就显示,股权投资市场已经连续第二年停留在“募资大于回报”的状态,仅2023年上半年募资额与回报额之间的差就达到了660亿美元。

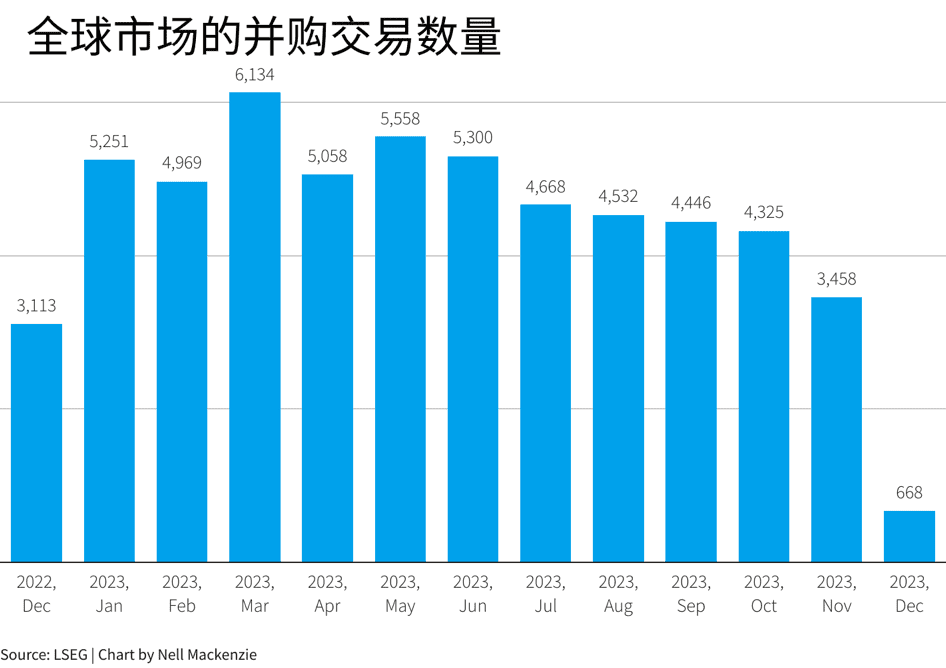

比如伦敦证券交易所在2023年年底发布了一系列数据,以提醒人们股权投资市场的“退出难”仍然存在,且短时间内没有复苏的迹象。这些数据包括英国资本市场的IPO数量降到了7年以来的最低水平,以及全球市场范围内的并购交易也呈现出明显的递减态势,表现远远不及去年同期。

总之结合这些数据来看,你很容易在对冲基金身上看到“经济适用男”的影子——在赤裸的供需耦合过程中,善于“兼顾回报与风险”的角色,一定会成为热门人选,也一定只能成为“退路”的热门人选。

三、“优秀的投资者很少,但总会存在”

最后是惯例的彩蛋时间。

时间回到2018年,当时对冲基金行业遭遇了不亚于今天的重大打击。据行业研究机构eVestment统计的数据,整个2018年全球对冲基金的资本规模缩水了880亿美元,系2008年次贷危机以来的最严重衰退,进而导致超过400家对冲基金管理公司选择倒闭。

到了当年12月,整个对冲基金行业的恐慌情绪更是到来了一个现象级时刻——当月标准普尔500指数遭遇了1931年大萧条时代以来的最大跌幅,心态爆炸的投资者们进而发起了坚决的“用脚投票”行为,单月从对冲基金里撤资共计196亿美元。

eVestment的全球研究主管Peter Laurelli在个人的社交媒体,记录下了当时的心情:“这些数字是没有争议的,市场需要被再次提醒,优秀的投资者在哪里都是少数。”

不过即使在这样的一年,整个对冲基金行业仍然有42%的基金经理达成了募资目标,其中的佼佼者正是城堡投资集团。2018年,他们的主力旗舰基金上涨9.1%,推动整体资产规模超过了300亿元。

紧接着到了2019年1月,心情大好的城堡集团创始人Ken Griffin大手一挥,以2.38亿美元的价格买下了曼哈顿中央公园南侧的一处豪宅,刷新了美国房产交易史上的新纪录。

上文提到的华尔街投行Drexel Hamilton分析师Ian Winer在那时也接受了采访,不过发言更加意味深长。他说:“理论上,合格的对冲基金在上行周期和下行周期,都能赚到钱。”

本文来自微信公众号:投中网 (ID:China-Venture),作者:蒲凡