本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗,题图来自:视觉中国

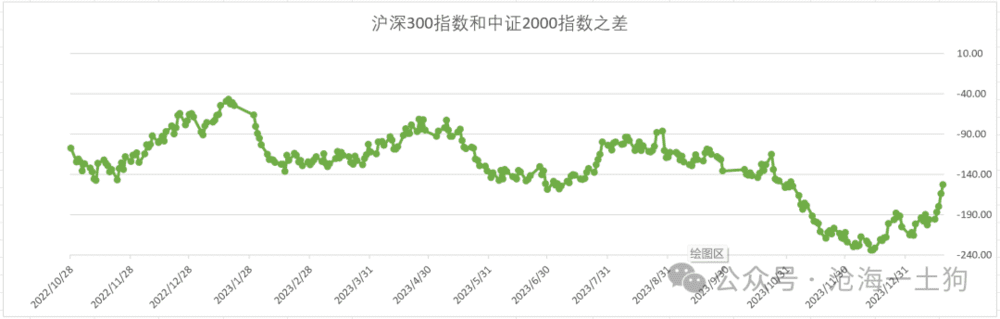

近期,沪深300指数持续跑赢中证2000指数,二者的差值显著修复。

我们以2021年12月31日为起点,对沪深300指数和中证2000指数归一化为100点,然后,利用二者的差值跟踪风格变化。

如上图所示,二者的差值一度回落到-240点,之后逐步修复,截至2024年1月19日,该值修复至-152.87点。

对于这个变化,有两种竞争性的解释:

1. 稳定资金的救市行为导致了风格差异修复;

2. 系统发生了某种系统性的巨变,导致了风格差异修复;

这篇文章的结论是后者,下面我们具体展开分析,到底是哪种巨变。

一、高收益资金池退出历史舞台

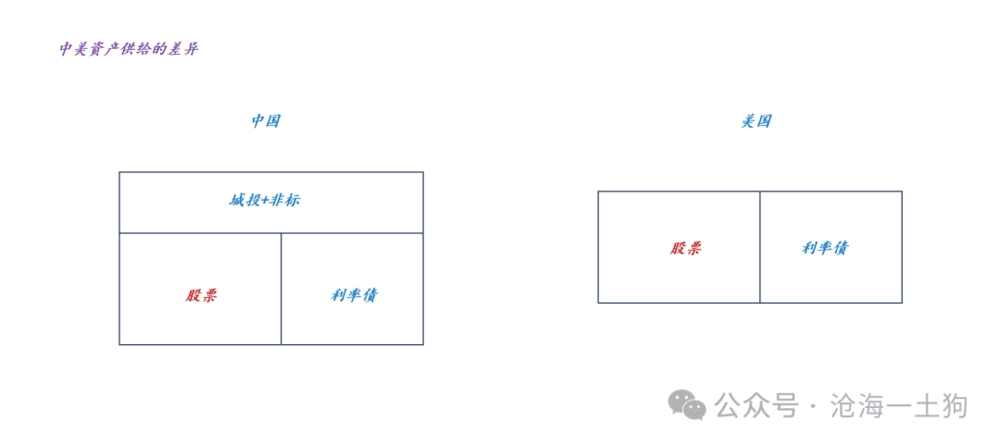

中国资本市场与美国资本市场最本质的不同在于高收益资产供给的构成上。

在“城投+地产非标”狂飙猛进的时代,中国有一个十分奇特的高收益资金池,这个资金池有两个特点:1. 低风险;2. 高稳定收益。(ps:在《如何从制度层面理解A股和美股的差异?》中,我们讨论了货币政策差异的影响,这次我们更进一步)

如上图所示,对美国而言,高收益资产只有股票一项。但是,中国有两项,1. 城投+非标;2. 股票。

站在整个系统资产的供给端,不难发现,美国体系有以下特点:

1. 依靠利率债提供无风险收益;

2. 只能依靠股票提供高收益;

3. 再配套相应的制度降低股票市场的波动,以提高夏普比率。

中国的情况则有所不同:

1. 依靠利率债提供无风险收益;

2. 依靠城投+非标获得高收益;

3. 这个组合的夏普比率已经很高了,不用再做什么了。

由于高收益资产的供给十分充足,所以,没必要出配套政策提高股票收益的夏普比率,相反,系统还需要股票做出一定的贡献——融资,来对冲高收益资金池的挤出效应。

综上所述,中美金融资产的供给侧存在巨大的不同,中国的核心是那个高收益资金池,美国的核心是美股。

也正是这个原因,中美股市有很大的差异,一个是配角,一个是主角。

随着金融供给侧改革的推进,这个高收益资金池即将成为历史,沪深300指数也将从打辅助的,逐步走向舞台中心。因此,也只有理解了“城投+非标”对金融资产供给侧的意义,我们才能理解“活跃资本市场”和“金融强国”的内涵。

二、金融风险化解方式的转变

当高收益资金池退出历史舞台之后,金融风险的化解方式也将迎来巨变。

通常情况下,譬如欧美,化解金融风险的方式有两个:1. 金融系统坏账;2. 通胀。

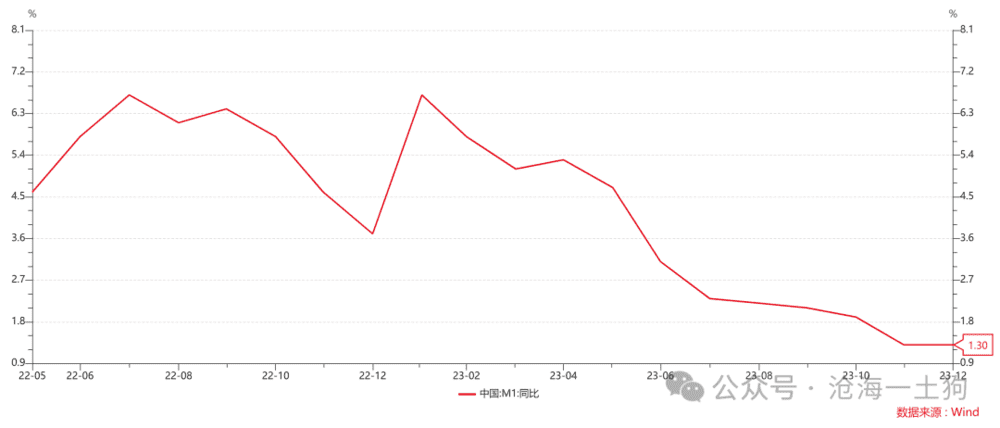

但是,在高收益资金池的模式下,金融风险的化解方式出现了变化。因为,高收益资金池会限制货币传导机制,使得M2向M1的转化不通畅,间接导致通胀回路无法很好地释放风险。

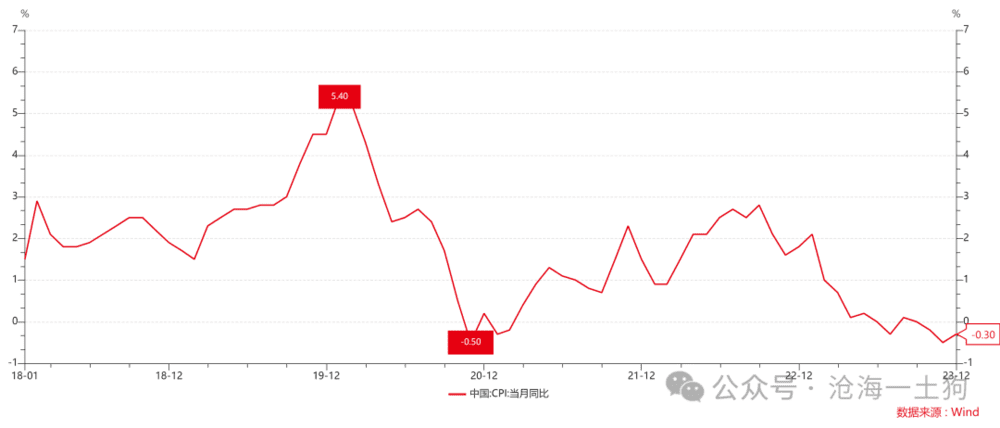

这会导致一个十分奇特的现象,中国的CPI增速始终处于低水平。

事实上,低通胀增速跟资产负债表衰退没啥关系,主要是两方面原因:1. 高收益资金池的存在;2. 高收益资金池正在有序出清。

理解了这一层,我们就能明白,中国的金融股并不是在定价业绩——这种想法太肤浅了,而是在定价金融制度。

其中,最为关键的制度安排——尤其是金融风险的释放机制安排:多大比率通过坏账形式释放,多大比率通过通胀形式释放。

显而易见,当所有风险都靠坏账来释放,金融股的估值会很低,低于发达国家的平均水平;当通胀承担了更大的职责时,金融股的估值会逐步提高。

央行货币政策委员会2023年第四季度(总第103次)例会

基于这个逻辑,我们就能明白,“货币供应量同经济增长和价格水平预期目标相匹配”这个提法远比我们想象中的要影响深远。

金融股是喜欢通胀的,如果理解不了这个逻辑,那么,你既无法理解金融,也无法理解通胀。

三、结束语

当“城投+非标”退出历史舞台时,金融系统中的一切都会发生变化,很多旧的经验将不再适用。

在这里,我们先不对市场做过多预判,我们只强调三点:

1. 金融股的定价主要看金融风险;

2. 它的估值既定价金融风险的大小,还定价制度如何释放金融风险;

3. 沪深300指数的坚韧表现是有基本面基础的。

时代变化时,它不会打招呼,只会筛选,因为能说服人的只有南墙。

(文中数据来自wind,图片来自网络)

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗