回顾美联储近期种种放缓缩表的暗示,摩根大通高呼量化紧缩(QT)已步入终章。

摩根大通分析师Jay Barry领导的团队在最新的研报中指出,由于重要的系统性和银行间流动性出现短缺迹象,为了避免“流动性”危机重演,美联储将在1月开始讨论放缓QT,3月宣布,4月正式开始放缓缩表,11月停止缩表。

摩根大通认为,美联储将准备金供给与GDP比例设置在10%左右,当QT在11月底结束时,那时美联储隔夜逆回购工具(ON RRP)的交易量仍保持在足以维持货币市场平稳运行的水平:

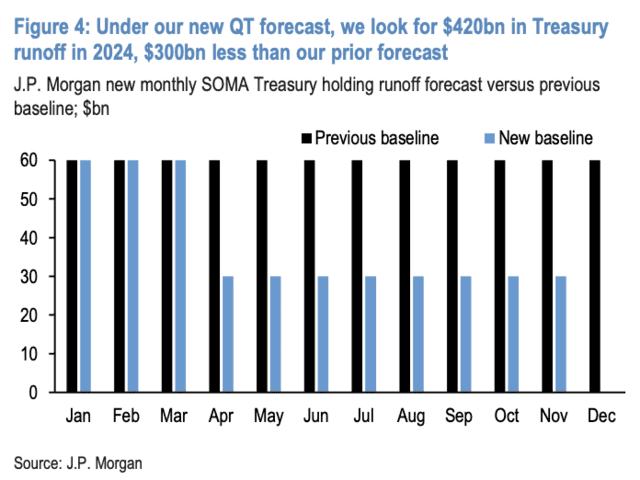

美联储每月美国国债的缩减规模上限将从600亿美元降至300亿美元,预计每月350亿美元的抵押贷款支持证券(MBS)缩减上限不会改变。

2024年资产负债表缩减规模为4200亿美元,低于此前7200亿美元的预期。这将有助于解决国债市场的结构性供需失衡。

QT已经结束了

摩根大通认为,在2023年多数时间里,美联储乐于让市场感受其缩表的决心,但在12月的FOMC会上,鲍威尔话锋一转称,美联储会在准备金规模略高于充裕水平时停止或放缓缩表,这意味着QT基本结束了。

鲍威尔称目前逆回购(ON RRP)快速下降导致准备金回升,但若逆回购用尽,缩表就会开始消耗准备金,美联储会在准备金规模略高于充裕水平时停止或放缓缩表,鉴于此,我们现在预测,FOMC将在1月末的会议上拟定减缓减少资产负债表的时间表大纲。

这将在2月中旬的会议纪要中向公众传达,预计这个计划将在3月中旬的会议上传达,并将从4月开始实施。

摩根大通指出,回顾一下美联储是如何走到这一步的,以及最终目标是什么,可能会对市场评估下一步走向有所帮助:

从2020年初到2022年,美联储的资产负债表扩大了超过5万亿美元,其中绝大部分通过证券购买(即QE)的形式增发,起初是为了稳定市场,后来则是为了向经济提供额外的货币宽松。

那么当前美联储走到了要放缓缩表这一步显然也是为了稳定市场。

与此同时,美联储高层并不喜欢太过庞大的资产负债表还有其他原因,比如这增加了净利息收入为负的潜在风险。大量的超额储备可能会给银行的杠杆率带来压力,阻碍它们的放贷能力。

如果紧急情况缓解,美联储不采取措施来逐步出售这些资产或停止再投资到期资产的收益,其资产负债表的规模就可能保持在一个较高的水平,甚至可能继续增长。

华尔街见闻在多篇文章中分析指出,“流动性冲击”要逼停美联储缩表,关键是其是否指示出整体流动性已到达合适甚至偏紧的水平——即合意的准备金水平。

那么多少才是合意准备金水平?摩根大通则认为美联储将准备金供给设定为GDP的10%,现在开始讨论这一问题是明智之举。

去年春季发布的2022年度公开市场操作报告认为:为了减缓QT,当准备金供给达到GDP的10%左右时,美联储国债的缩减规模上限就会降低。

摩根大通指出,当前市场认为,保持较为充足的准备金余额能够使货币市场平稳运行,实现更有效的资产负债表,使货币政策能更有效传导。

摩根大通指出,美联储认可其2019年的资产负债表规模,需要保持较高水平的银行储备确保金融系统的流动性:

美联储计划通过不再购买新的抵押贷款支持证券(MBS)并让现有的MBS到期不再续投,逐渐减少其资产负债表上的MBS份额,最终目标是拥有一个主要由国债构成的资产负债表。

美联储2024年结束QT会发生什么?

摩根大通认为,预计QT结束的时间点比市场预期更快,这可能会对美国固收市场产生连锁反应:

根据12月FOMC会议前的最新调查,市场普遍预计QT将在2024年第四季度结束,届时银行储备金余额为3.125万亿美元,隔夜逆回购(ON RRP)余额为3750亿美元,而最新的市场参与者调查预计QT甚至会更晚结束,即在2025年第二季度。

而根据我们的最新预测,2024年的缩表规模为4200亿美元,比我们之前的预测少3000亿美元。

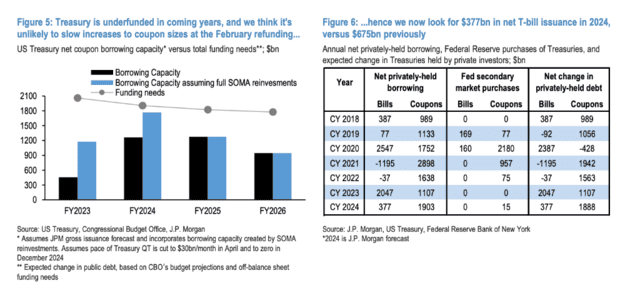

摩根大通直言,尽管美联储放缓缩表不会改变美国财政部的发债脚步,但在市场上可流通的、由私人持有的国债数量将会相应减少:

考虑到长期融资前景,我们认为财政部不愿偏离其当前路径,可能不会增加国债的拍卖规模。我们预测2024年净私人持有的国债为2.280万亿美元,比此前预测少3000亿美元,国债净发行量将放缓至3770亿美元,而之前为6750亿美元。

摩根大通认为,如果QT在11月结束,那时隔夜逆回购的最终余额约为300亿美元,储备金充足,规模达到3.2万亿美元:

更重要的是,储备将显著高于我们对最舒适储备水平(LCLoR)的估计,约为2.75万亿~2.80万亿美元,这可能表明联储希望能在较为充足的储备水平之上,有缓冲空间。

随着联储将资产负债表恢复到更稳定的状态,联储也需要考虑是否要对其管理的利率进行一些技术性调整。

回想一下,在2019年联储放缓QT步伐之前,有效联邦基金利率(EFFR)在联邦基金利率走廊中持续走高,以至于联储不得不对存款准备金利率(IORB)进行技术性调整。

从2018年初到2019年5月,IORB/RRP的利差从25个基点缩小到10个基点,从那时起保持不变。因此,考虑到目前EFFR稳定在5.33%,明显低于联邦基金目标范围的上限,尽管在SOFR中我们看到了波动性,似乎不需要增加IORB并扩大利差。

另一方面,降低隔夜逆回购利率的紧迫性也似乎并不显著,因为SOFR交易也明显低于上限。历史上,当EFFR交易在走廊上限的5个基点范围内时,联储会进行技术性调整。

大摩认为,尽管隔夜逆回购设施的使用量下降,但考虑到市场的整体需求,联储可能不会降低其对手方限额。此外,隔夜逆回购余额的增加预计会对短期掉期利差产生影响:

隔夜逆回购设施限额在2021年3月从300亿美元增加到800亿美元,并在2021年9月再次提升至1600亿美元。隔夜逆回购设施的使用量持续下降,表明市场对该设施作为后备供应源的依赖减少。考虑到过去几年中货币市场基金(MMF)的增长,需要保持对手方限额高于300亿美元。

隔夜逆回购余额增加也对掉期利差具有重要意义。如果隔夜逆回购余额在年底比之前的预期高出约200亿~300亿美元,我们的公允价值模型估计这将在其他条件不变的情况下,使2年期掉期利差扩大3~5个基点。

对于银行来说,用短期国债进行资产交换,以获取比存款准备金利率更高的额外利差,同时减轻利率风险可能是有吸引力的。这些因素应该会使5年期掉期利差扩大。

本文来自:华尔街见闻,作者:葛佳明