楼市进入深度调整周期,购房者观望情绪浓厚,“等等党”与日俱增。看房次数多、决策周期长和考虑要素多等,均是“等等党”的鲜明特征。

乐有家营销总裁贺玲分享了一个交易案例——“我们一位客户何先生,2021年开始看房,2023年年中买房。经纪人给何先生做了置业指南、营销推广书、房源分析表、投入回报收益表,三个版本的房价涨跌预测表,分别是三年期、五年期和八年期,还提供了很多服务。有一次他已经付了2万元定金,还是没买。最后经纪人提了一个指标‘抗跌性’,终于打动何先生。房子如果不抗跌,客户是不敢做决定的。”

“何先生三年一共看了70套房,服务他的经纪人都换了好几批。”贺玲说。

房地产中介行业的内卷程度,从细化到极致的服务颗粒度可见一斑。交易难度增大、成交周期拉长,是房地产中介不得不“卷”的原因。

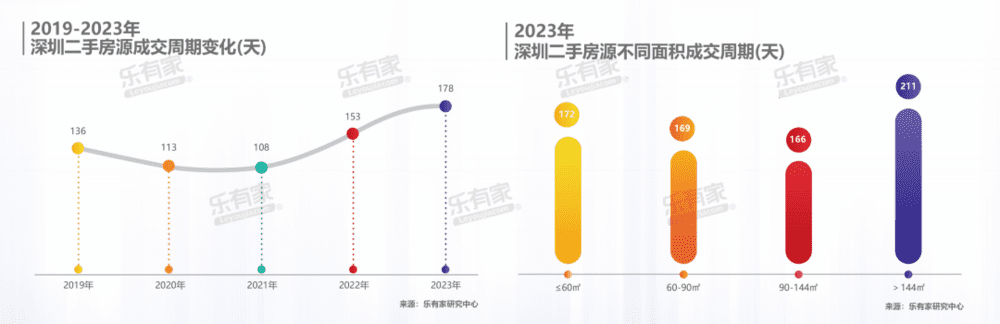

乐有家研究中心数据显示,2023年深圳二手房成交周期平均为178天,是近5年的最高点。“2021年客户平均看8.9套房就会成交,2022年是11.3套,2023年是13.2套,呈现出逐步递增的趋势。客户看房要看到累,全市各个区域都要对比一遍,才放心去做决定。”贺玲表示。

受市场观望情绪影响,深圳二手房成交量处于历史低位。2023年,深圳累计成交二手房32768套,是20年来的第二低点。值得注意的是,来自深圳市房地产中介协会的数据显示,2023年深圳签署委卖协议的在售二手房,从1月底的3.47万套,增长至12月底的5.86万套,增加了2.41万套。

从交易结果看,“等等党”何先生没有收获预期的胜利。即便是经过精挑细选的“抗跌房”,同样难逃降价。贺玲透露,“何先生的小区,又有房子以低于他的价格成交了。”

△深圳二手房被困在周期里,时代周报记者摄

参考价成了价格锚点

价格博弈,在2023年的深圳二手房市场越发激烈。

“同一个小区,如果这一套房子的成交价格比上一套高,这是买家不能接受的,不管这一套的装修、楼层、朝向是不是比上一套好。”贺玲说。

买家的价格锚点,除了最新成交价,还有已执行3年的参考价。2021年2月8日发布的二手房参考价已经是影响市场交易的重要指标,报价不低于参考价的房子甚至没有被带看的机会。

根据乐有家统计,2023年深圳低于参考价成交的二手房占比激增至50.3%,在参考价发布首年仅有5%的二手房成交价低于参考价。“2023年初,低于参考价成交的二手房占比3成左右,7月开始大幅度提升,一跃超过6成,四季度起超过7成,直至12月底低于参考价成交的二手房占比达到80%。”

降价卖房,成了众多卖家的选择。

去年成交最活跃的30个热点片区,房价同比全跌。刚需片区因为房价一向平稳,下探空间较小,如龙岗中心城房价同比下跌6.8%。部分豪宅片区出现双位数的降幅,前海、蛇口、香蜜湖、后海二手房价同比分别下降12.3%、16.5%、12.7%、18.0%。

整体来看,2023年深圳二手房成交均价约为6.5万元/平方米,同比下跌12%,较2021年一季度的历史最高点8.3万元/平方米下跌22%,部分片区及楼盘的成交价回到2018年,与最高点相比跌幅在30%-40%之间。

市场困于弱周期,业主认清形势,持续下调报价。乐有家挂牌房源数据显示,2023年业主报价基本每个月都在下滑,年末与年初相比下跌6%,“预计2024年挂牌价仍将维持下跌态势,挂牌价跌破‘7字头’只是时间问题。”

挂牌价下调的同时,实际交易仍存在议价空间。2023年,深圳二手房平均议价率为10.7%(议价率=(最后一次挂牌价-成交价)/最后一次挂牌价)。也就是说,一套报价500万元的房子,最终成交价约为450万元。

平均成交周期178天

卖家向现实低头,买家依然难以做出买单的决定,二手房的成交周期还在拉长。

实际上,业内人士普遍认为,2023年房地产政策宽松,对于买家而言是较好的入市时机,但实际的市场反馈未及预期。

去年全年,深圳陆续发布多条利好政策,包括4月二手房参考价与房贷额度脱钩、8月跟进执行“认房不认贷”政策、9月调整优化个人住房贷款利率下限、11月调整二套住房首付比例和普通住房认定标准。

“房地产利好政策的效应消减了。”贺玲说,过去利好政策对市场的提振常常持续数月,政策出台后购房者跑步入场甚至出现业主反价潮,但现在政策效应持续两周左右便淡去,市场回归平静。“比如4月20日参考价与房贷脱钩后,当周成交量上涨20%,随后跌回政策前,五一假期也未达到4月初水平。”

因此,业主卖房需要更多耐心。

2023年,深圳二手房成交周期平均为178天,比2022年增加近1个月。近5年里,成交周期最短是2021年的108天。受改善型买家积极入市影响,90-144平方米的二手房成交周期最短,为166天;低于60平方米的刚需户型,成交周期为172天;144平方米以上户型,因为总价高、客群少,成交周期最长,为211天。

△图源:乐有家

成交量方面,去年深圳一共卖了32768套二手房,走出2022年“历史最低点”的阴霾。但放进更长的时间轴里,这一成交量仍难言理想,比2008年少1万套,仅优于2022年的2.2万套,是近20年的第二低点。

对于2024年的房地产市场,业内主要持乐观态度。经历两年的风险释放,市场再次大幅下行的可能性比较小。贺玲认为,市场的调整分化是必然趋势,保障房市场承接首置需求,商品房市场承接改善需求,市场轮动打通,通过时间来换空间进入“市场高质量发展、楼盘高品质交付、行业低负债运行”的新周期。

本文来自微信公众号:时代周报 (ID:timeweekly),作者:梁争誉,编辑:刘婷