本文来自:华尔街见闻APP,作者:常嘉帅,本文信息仅供参考,不构成任何投资建议,题图来自:视觉中国

尽管全球宏观经济形势依然疲软,但全球最大芯片代工厂台积电业绩已经开始回暖,刚刚公布的Q4业绩多项超出市场预期。

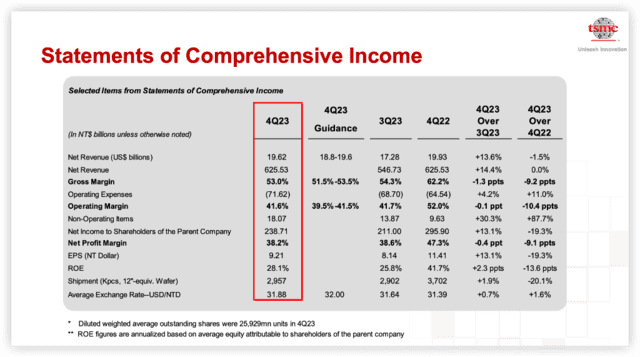

财报显示,台积电上季实现净利润2387亿元台币,同比下降19%,但环比增长13%,超出市场预期的2241.3亿元台币;实现营收6255亿新台币,超出市场预期的6183亿新台币。

利润方面,上季毛利率为53%,略高于预期的52.9%。营业利润达到2602亿新台币,高于预期的2,534亿新台币。营业利润率为41.6%,高于预期的40.9%。

截至发稿,台积电美股盘后涨0.78%。

一、3纳米表现独占鳌头

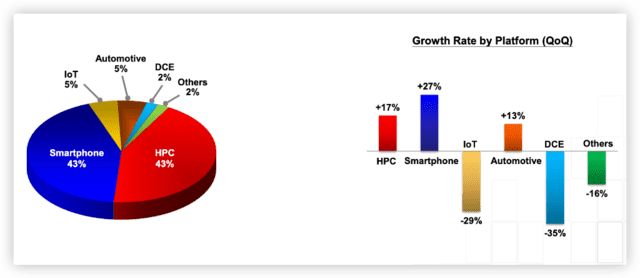

从Q4业绩看,台积电最为先进的3纳米芯片的表现非常抢眼,占其季度晶圆收入的15%,显著高于上一季度的6%。7纳米及以下芯片占比67%。

作为苹果、高通、英伟达等大客户的主力芯片代工厂,台积电3纳米芯片在市场上非常抢手。尽管去年3纳米晶圆厂频频扩产,且今年公司还计划将3纳米产能提升至每月10万片晶圆,但依然供不应求,无法满足除苹果外的其他大客户。

此外,按行业划分,台积电高性能计算(HPC)芯片和智能手机芯片为其贡献了大部分营收。

其中尤其值得注意的是,环比看,智能手机芯片是台积电增长最快的产品类别,或印证消费电子寒冬临近结束,需求已经开始回暖。

由于疫情后需求回落,包括智能手机和个人电脑在内的消费电子产业链集体陷入低迷,芯片供应过剩的状况普遍存在,包括三星和SK海力士等存储厂商不仅业绩大幅下滑,也被迫缩减产能。

台积电亦曾在10月份表示,其业界领先的3纳米和5纳米技术为业绩提供了支撑,但部分被客户持续的库存调整抵消。不过,公司同时也指出,智能手机、PC等下游终端需求已经企稳,AI半导体需求仍在放大。

不过,行业分析人士相信,随着智能手机和PC制造商芯片库存不断减少,预计补货需求将出现回升。

二、AI PC爆发,有望提振台积电业绩

台积电也是2023年AI浪潮的最大受益者之一,随着AI应用日渐普及、AI PC受到热捧,台积电在行业中的地位有望继续提升。

消费电子咨询机构Counterpoint Research副总监Brady Wang对媒体表示:

台积电在N3工艺节点和人工智能应用方面的强劲增长使其成为人工智能半导体的主要受益者。

2024年,PC+AI成了提振PC市场的关键强心剂,不仅x86阵营的英特尔与AMD相继推出AI PC芯片,而且苹果也发布M3芯片,积极展示AI成果。

分析师认为,下游AI PC打得越热闹,对上游的台积电越有利。

工研院产科国际所研究总监杨瑞临对媒体表示,随着AI PC浪潮来临,就晶圆代工而言,三星实力不足,而英特尔在代工方面不足以与台积电抗衡,其他各家大厂如英伟达、AMD、高通、联发科等均为台积电先进制程的客户,当AI PC对既有PC市场重新洗牌,无论结果如何,台积电都是受益者。

此外,从估值来看,台积电目前仍未回归2021年的高位,与英伟达等受益于AI浪潮的企业相比,估值格外低廉。

高盛分析师Bruce Lu表示:

我们看好台积电,因为我们认为其稳固的技术领先地位和执行力使其与同行相比更有能力抓住行业的长期结构性增长,尤其是在5G或人工智能等领域。

Asymmetric Advisors策略师Amir Anvarzadeh认为:

考虑到台积电在人工智能芯片生产领域无可争议的主导地位,它最终可能会实现突破。由于估值较低,再加上该公司的销售额好于预期,而且可能会涨价,台积电的股价可能会进一步上涨。

本文来自:华尔街见闻APP,作者:常嘉帅