2023年1月3日,中国神华(SH:601088; HK:01088)盘中最高报33.18元,创15年来新高;1月10日盘中最高报34.5元,市值超过6800亿,市盈率接近11倍,港股市盈率亦达8倍。

反观2023年的新能源,虽然攻城略地取得举世瞩目的成就,特别是光伏和新能源车——前三季度光伏新增装机容量约130GW,同比增长145%;全年新能源车销量约950万辆,同比增长38%,渗透率达32%。

但在A股市场,新能源标的大面积超跌。例如,宁德时代(SZ:300750)跌24.8%,比亚迪(SZ:002594)跌22.6%,隆基绿能(SH:601012)跌45.1%……

神华一直被视为“旧能源”的代表,目前市值比宁德时代高出800亿,这被一些投资者认为是“旧能源战胜了新能源”。

本着先立后破的原则,在新能源“立”住之前,旧能源将保持强势。如果说煤电是中国能源的底牌,那么神华等大型国有煤矿则是煤电行业的底牌。

“世界是旧能源的、世界也是新能源的,但归根结底是新能源的”。“2030年碳达峰、2060年碳中和”不会延迟只会提前。旧能源的现在和未来没有不确定性——老健春寒秋后热,半夜残灯天晓月。

神华以业绩稳定、现金分红慷慨著称。但股息率再高也不过几个百分点,在高点进入风险较大。相比之下,同为能源领域高分红央企,中海油(SH:600938;HK:00883)在A股、港股市盈率分别为7.6倍、4.7倍。中国神华估值更高,而且营收结构、价格形成机制不如中海油“简单明了”。

01. 大自然的搬运工

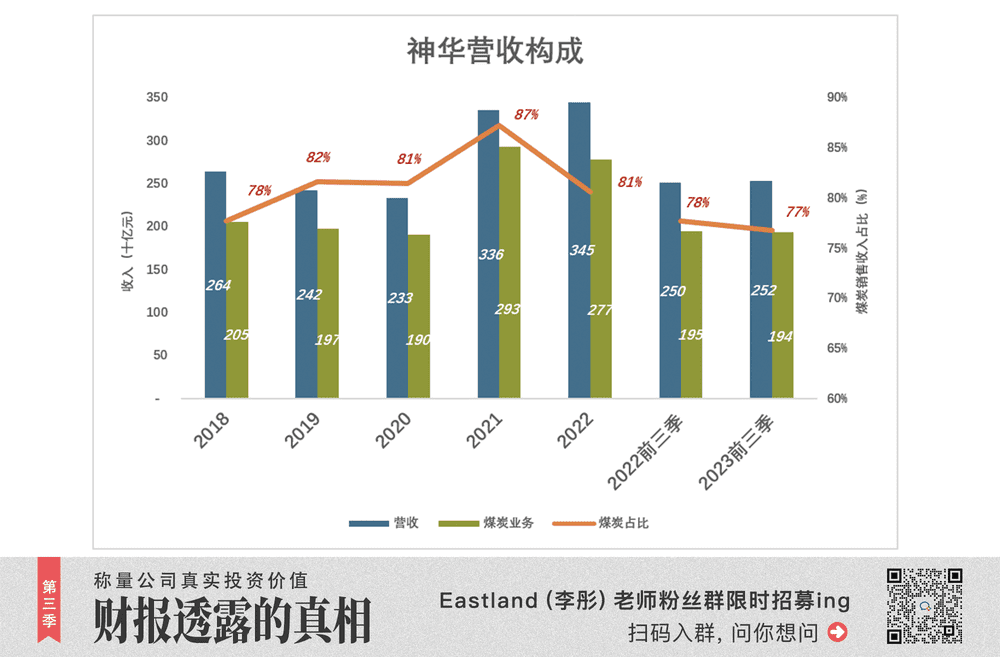

神华主营业务包括煤炭、发电、运输、煤化工四个分部。由于煤炭价格上涨及业务调整等因素,2019年以来,煤炭业务所占份额稳步提高到80%以上。

2018年,神华营收2641亿,煤炭业务营收2052亿(未抵消分部间交易金额),占比77.7%;

2021年,总营收增至3356亿,煤炭业务营收2927亿,占比87.3%;

2022年,总营收3445亿,煤炭业务营收2775亿,占比回落至80.5%;

2023年前三季,总营收2525亿,煤炭业务营收1938亿,占比76.8%;

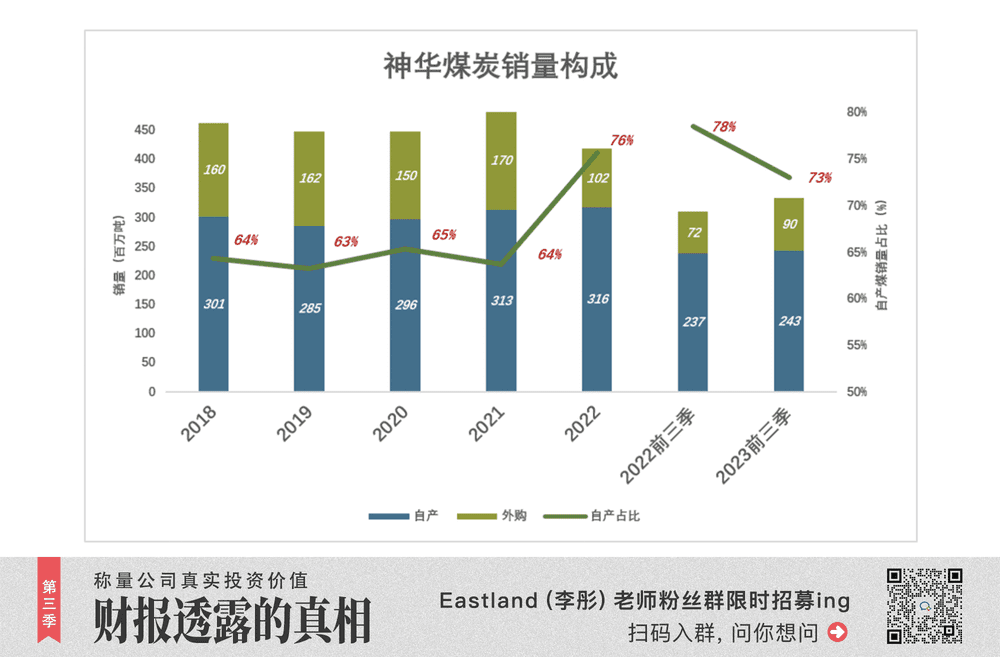

神华并非只出售自产的煤碳。为满足用户需求,神华利用自有运力,采购、掺配出不同种类、等级的产品。

2018~2021年间,自采煤约占总销量的三分之二,外购煤占三分之一。例如,2021年总销量为4.8亿吨,其中自产3.13亿吨、外购1.7亿吨,自产煤占比64%。

2022年,总销量降至4.2亿吨,其中自产3.16亿吨,占比提高到76%。

无论自产、外购,都只是“大自然的搬运工”,本质是“倒煤”。

02. 自产毛利润率高达50%

1)自产煤生产成本

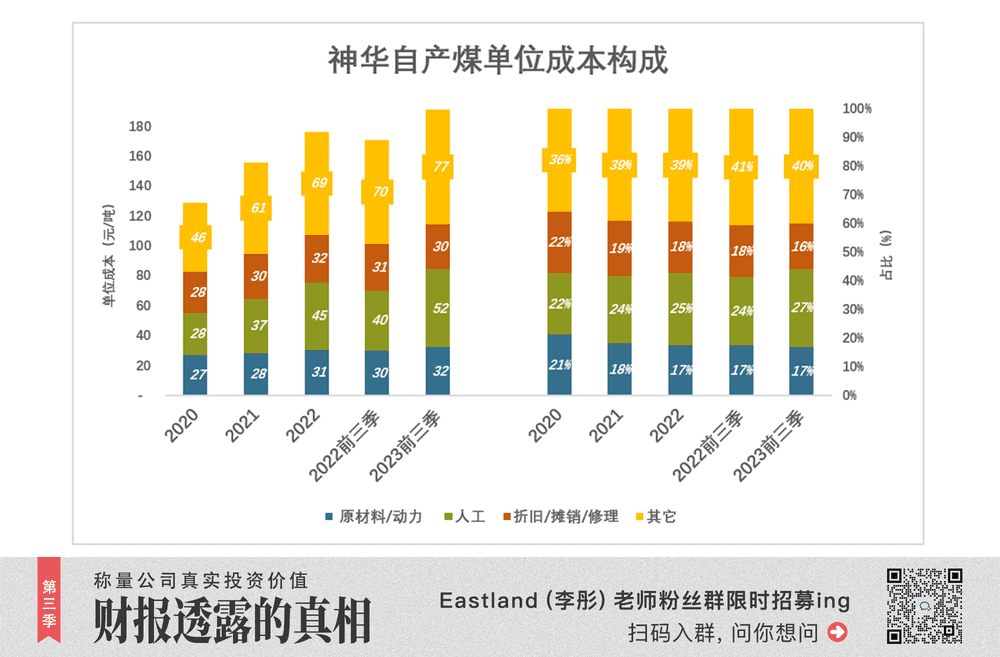

神华自产煤成本主要包括:原材料/动力、人工、折旧/摊销/修理、其他成本(矿务工程、安全费、洗选等)。

2020年,自产煤单位成本为128.6元/吨。其中,原材料/动力成本27.1元,占单位成本的21%;人工成本27.8元,占单位成本的22%;折旧/摊销/修理成本27.7元,占单位成本的22%;其他成本46元,占单位成本的36%。

2022年,自产煤单位成本提高到176.3元/吨,同比提长13.4%(较2020年提高37%)。其中,人力成本上升61%至44.8元;其他成本上升50%至69.1元。

2023年前三季,自产煤单位成本达191元,同比增长12%。其中,人力成本超过52元,占单位成本的27%,比2020年高5个百分点;其他成本76.5元,占单位成本的40%。

神华是国有超大煤矿,劳动生产率应该很高,人力成本占比上升的原因只能是员工待遇提高。

2)毛利润率高达50%

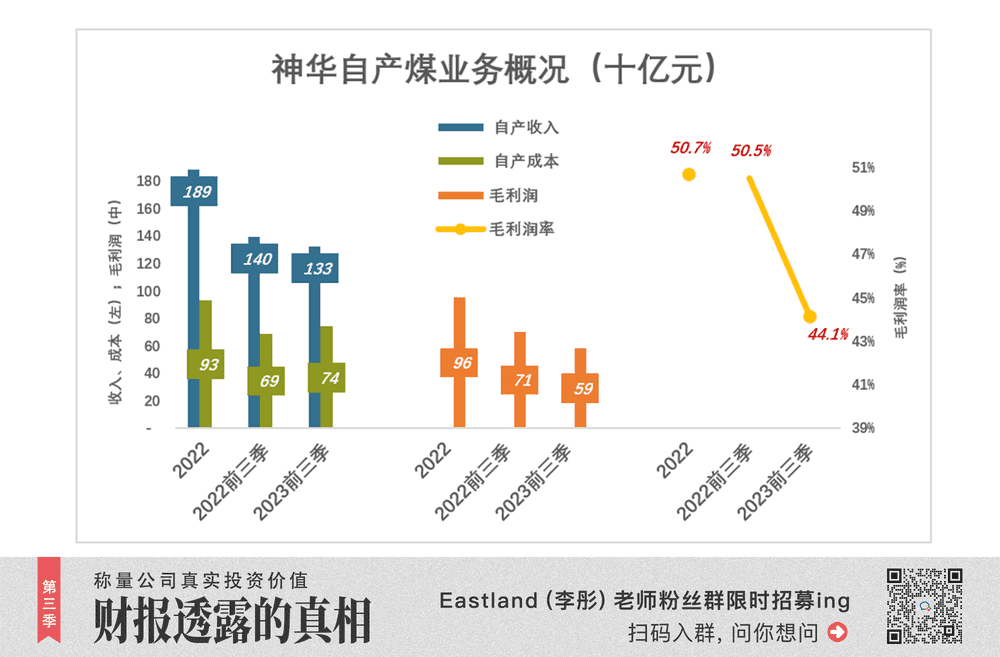

2022年,神华自产煤销售均价为597元/吨,销量3.16亿吨,总收入1888亿;扣除931.5亿成本,毛利润达956.7亿,毛利润率为50.7%。

2023年前三季,神华自产销售收入1326.6亿;扣除741亿成本,毛利润达585.5亿,毛利润率为44.1%,同比下降6.4个百分点。

采煤是最传统的产业,神华毛利润率高达50%,无怪被称为“煤茅”。

03. “倒煤”不赚钱!

1)外购煤价格远低于国际市场

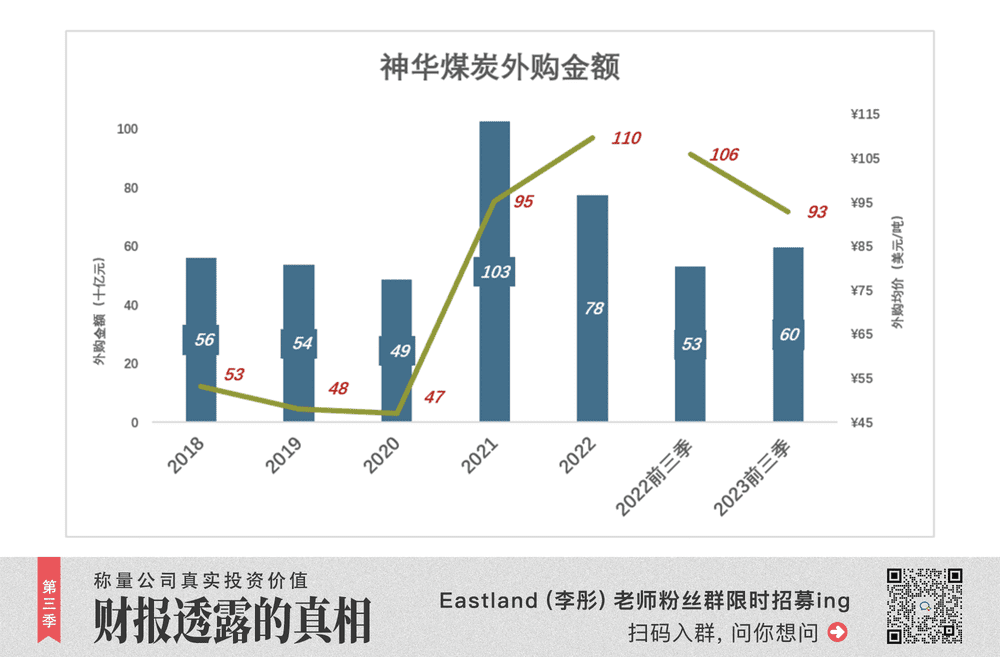

2017年~2020年,神华每年外购煤炭支出在490亿~560亿之间浮动。

2020年,纽卡期尔NEWC动力煤现货价格年中最低跌至47.5美元/吨,年末回升至83.7美元/吨。这一年,神华外购煤炭成本487亿,均价47美元/吨。

2021年,大宗商品价格普涨,NEWC大幅震荡,年中最高253.6美元/吨,年末收于165.9美元/吨。神华外购煤炭成本突增至1029亿,同比增长111%,均价95美元/吨,远低于国际市场。

2022年,NEWC年中最高升至452.8美元/吨,年末收于402美元/吨,同比增长142%。神华煤炭外购量缩减40%,均价(110美元/吨)上涨15%,采购成本成本回落至776亿,同比减少24.5%。

2023年,全球经济复苏缓慢,能源价格稳中有降。6月末NEWC动力煤现货价格138美元/吨,同比下降66%。神华外购量增长25%,均价(93美元/吨)下降12%;外购成本599亿,同比增长12.7%。

与石油不同,中国煤炭产量占全球总产量的一半以上,对外依存度较低。因此国内煤炭价格远低于海外。

例如2022年,中国原煤产量45.6亿吨、进口2.9亿吨,依存度不到6%。年末环渤海动力煤指数734元/吨,折旧115美元/吨,不到NEWC现货价格的30%。

在这样的大背景下,神华外购煤炭价格显著低于国际现货市场,国际煤价越高“差距”越大。

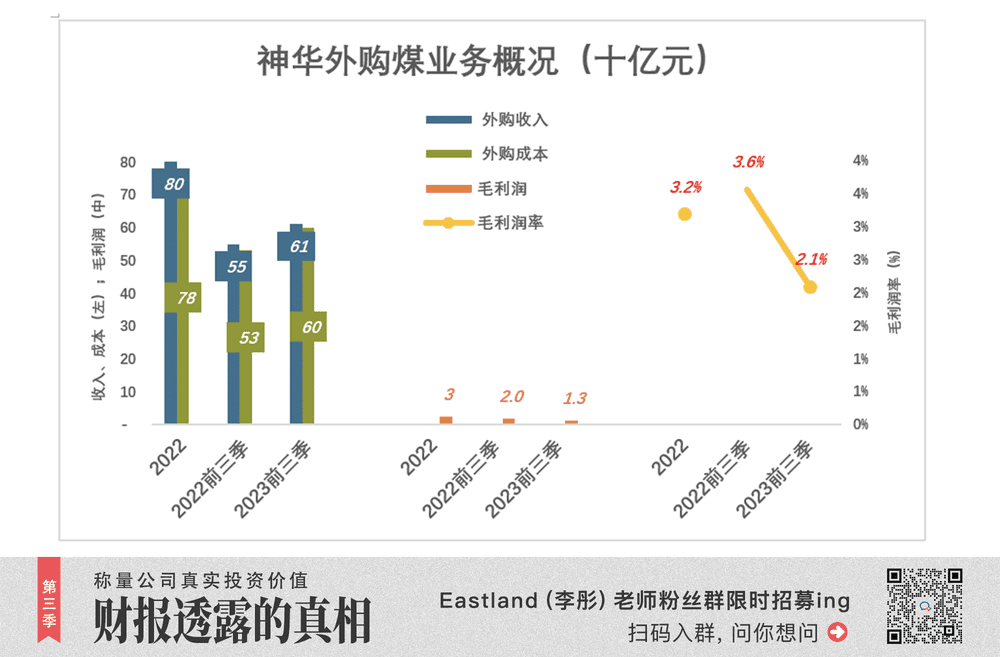

2)外购业务毛利润

2022年,神华外购煤销售均价为789元/吨,销量超过1亿吨,总收入802.8亿;扣除776.3亿成本,毛利润为25.5亿,毛利润率仅为3.2%。

2023年前三季,神华自产销售收入611.2亿,扣除598.5亿成本,毛利润为12.7亿,毛利润率为2.1%,同比下降1.5个百分点。

无论自产还是外购,其本质都是“倒煤”,这与互联网公司因自有流量不足而“外购”流量异曲同工。而“倒煤”、“倒流量”很难赚钱。

04. 价格体系挺复杂

1)长协覆盖率超过80%

2018年初,神华与6家电力企业签署了为期三年的协议,采用“基准价(535元/吨)+浮动价”机制。到年末,年度长协用户增至15家。

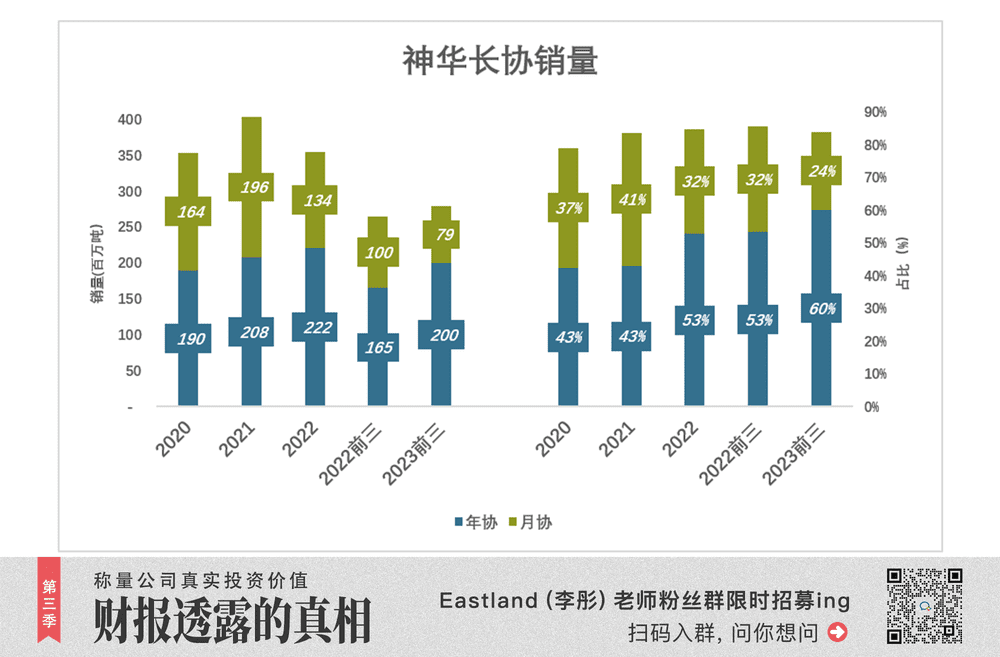

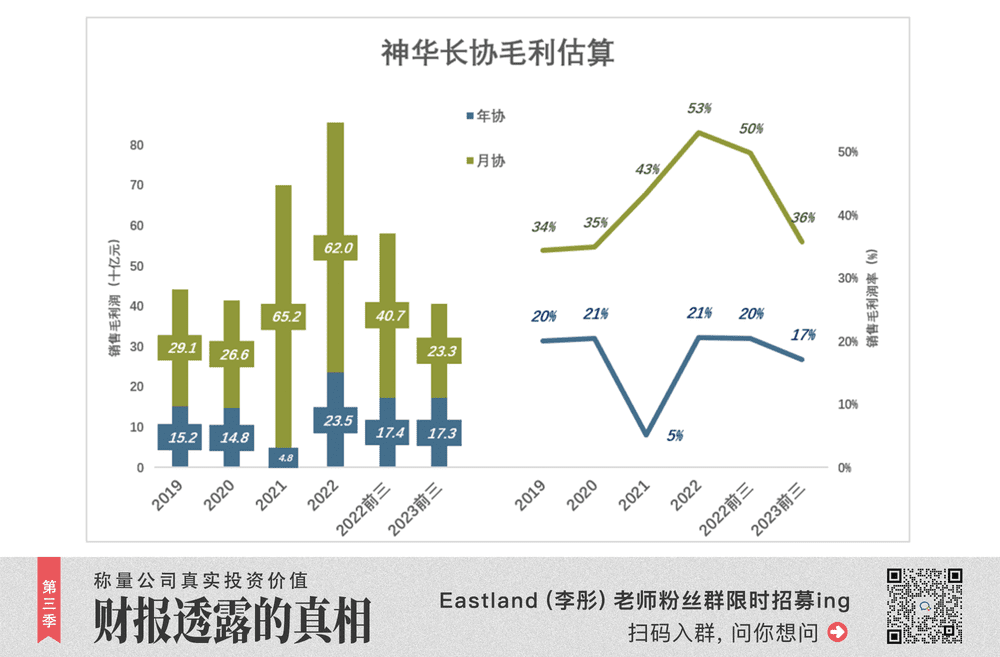

目前,神华执行年度长协、月度长协(简称“年协”、“月协”)及现货三种定价机制。其中,长协(包含年度、月度)覆盖比例保持在80%以上。通常情况下,煤炭价格走高,长协在总销量中的比例也会随之提高。

2020年,煤炭价格疲软,长协占比不到80%。

2021年,煤炭价格上涨,神华年协、月协销量分别为2.08亿吨、1.96亿吨,合计占总销量的83.8%。现货销量5460万吨,占总销量的11.3%;坑口直销2360万吨,占总销量的4.9%。

2022年,煤炭价格进一步攀高,神华年协、月协销量分别为2.22亿吨、1.36亿吨,合计占总销量的85%。现货销量4000万吨,占总销量的9.6%;坑口直销2280万吨,占总销量的5.5%。

2023年前三季,煤炭价格回落,年协、月协销量分别为2亿吨、7940万吨,合计占总销量的84.1%。现货销量3600万吨,占总销量的10.8%;坑口直销1690万吨,占总销量的5.1%。

长协对供需双方的积极意义不言而喻,弊端是灵活性不足,上下游为“旱涝保收”,放弃相当一部分利润,这一点在“年协”中表现尤为突出。

2)月协价格远高于年协

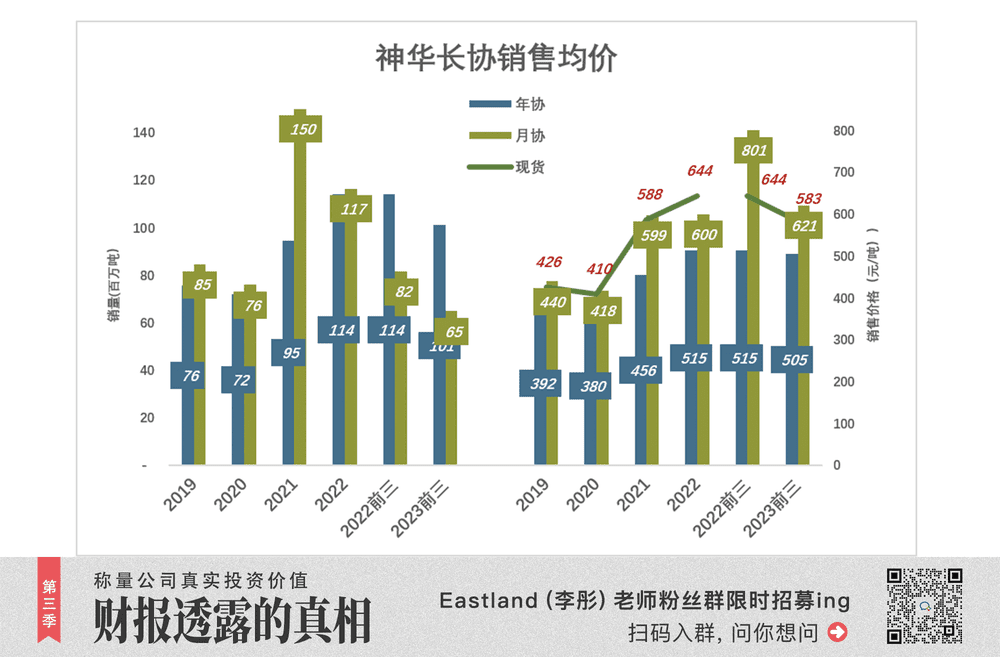

月协以相对少的销量贡献了显著高于年协的收入,秘诀在于月协能够随行就市,煤炭市场越火爆,月协较年协的“溢价”越高。

2019年、2020年,煤炭市场低迷,月协均价分别比年协高21.9%、22.4%;

2021年煤炭价格保障,神华年协、月协销售单价分别为456元/吨、765元/吨,月协“溢价”67.8%;月协销量比年协低5.6%,销售收入却比年协高58.3%。

2023年前三季,年协、月协销售单价分别为505元/吨、818元/吨,月协“溢价”62%。

神华现货交易价格完全跟着市场走,通常会比长协价格高。毕竟,用户签长协图的就是省钱。但2023年前三季,月协均价达818元/吨,比现货高31.7%。

综上,月协灵活性远高于年协,当煤炭价格进入上行通道,月协必然跑赢。

3)长协毛利润

按销量对煤炭销售成本进行比例分配,便能够估算出年协、月协毛利润。

2021年,外购数量、价格都创新高,年协价格来不及调整,销售毛利润率从2020年的21%降至5%。好在月协销量均价提高了300元,取得652亿毛利润,毛利润率高达43%。

2022年,年协毛利润率恢复至21%,月协毛利润率升至53%。年协、月协毛利润分别为235亿、620亿。

2023年前三季,年协毛利润173亿,利润率回落至17%;月协毛利润233亿,利润率36%。

归纳起来就是:长协尽义务,月协赚钞票,现货给客户“捡漏”的机会。

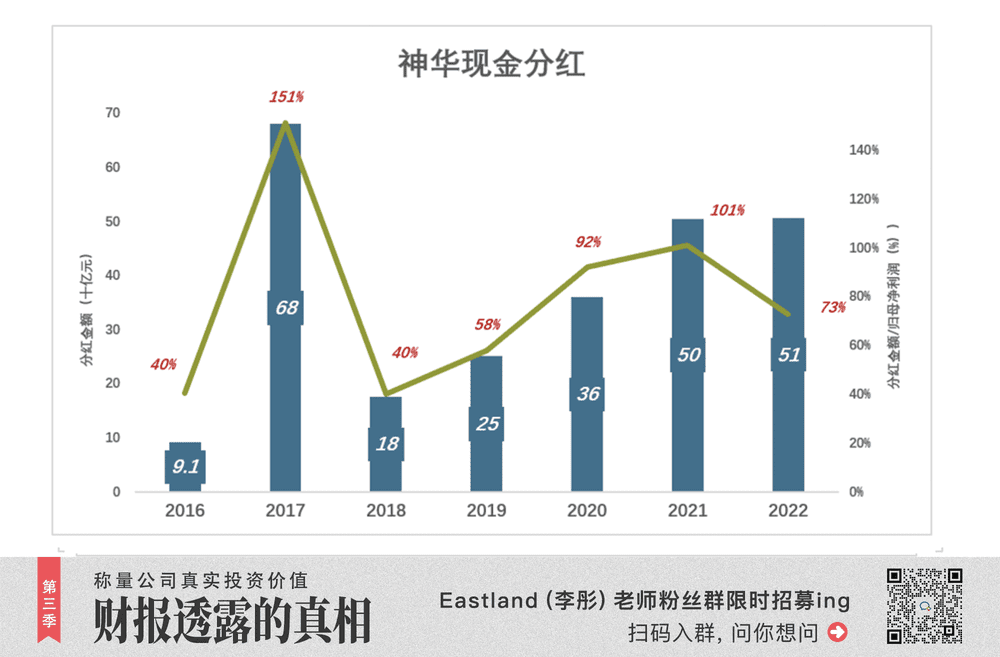

05. 以现金分红回报股东

神华主要以现金分红回报股东,采取高分红政策。

2017年派发181亿现金及499.2亿特别股息,现金分红相当于归母净利润的151%;

2020年派发现金360亿,相当于归母净利润的91.8%;

2021年派发现金505亿,相当于归母净利润的100.4%,按除权日前一个交易日收盘价计算,股息率达8.2%,远高于茅台,远不及中石油。

2022年派发现金507亿,相当于归母净利润的72.8%。

央企都有良好的“家规”,特别是在香港、A股两地上市的央企,只要条件允许分红都很慷慨,例如中石油、中海油、中远海控等。

煤电一体化是神华不安于“倒煤”、提高盈利能力的重要举措。截至2023年9月末,神华旗下装机容量达40.5GW,平均使用小时数3865小时;前三季总发电量1562亿千瓦时,营收、净利润分别为680亿、96.7亿,净利润率为14.2%。

按最新股价来算,神华股息率约为7.5%,手里还握有“半个长江电力”。总之,神华不算高估,但上升空间有限。

*以上分析仅供参考,不构成任何投资建议!

你对当前的投资市场有哪些疑惑?

目前作者Eastland的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第958篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~