国家统计局将在1月17日公布2023年全年经济数据。

2023年是中国经济恢复发展的一年。面对年初“增长5%”的目标,中国经济交出了一份怎样的答卷?“三驾马车”中,谁是拉动经济的主动力?2024年又该如何“拼经济”?

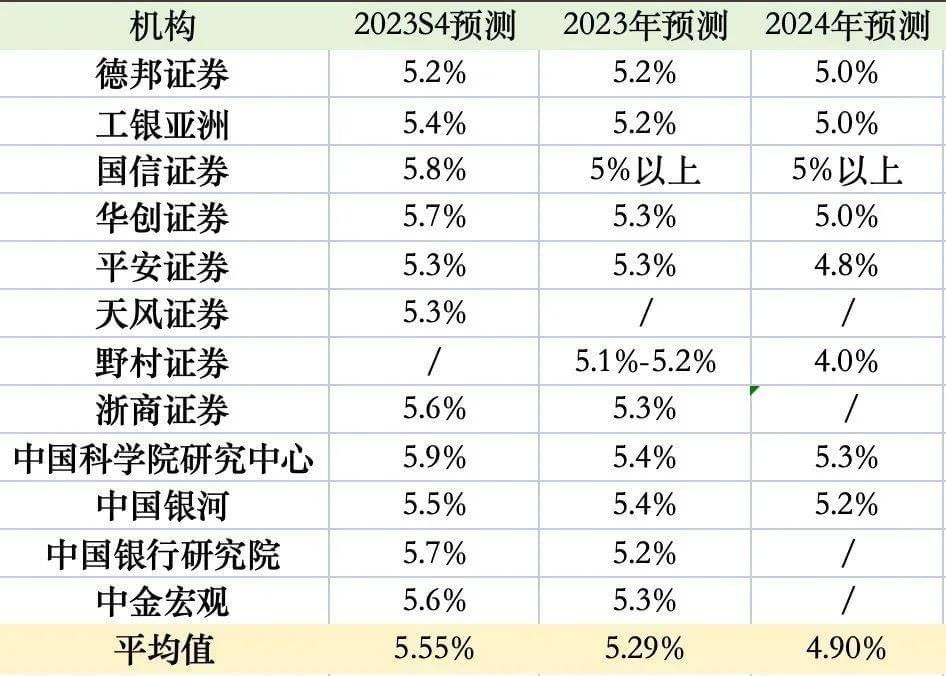

近日,记者梳理了12家研究机构对于全年GDP的预测。据不完全统计,机构此次对于GDP增长速度的预测值较为统一,基本在5%~5.4%之间,均值为5.29%。

“据测算,2023年中国GDP的增速将达到5.2%,同时考虑0.3%左右的物价因素,预计全年GDP总值有望突破126万亿元。”中国宏观经济研究院政策咨询部综合形势室主任郭丽岩近期表示。

一、四季度增速或超5.5%

“2023年以来,从工业产出增速与GDP增速来看,是一个差距逐步缩小的过程,到2023年四季度,由于产能的增加以及需求的不足,预计工业产出增速强于GDP增速,前三季度均是工业产出增速低于GDP增速。”华创证券首席宏观分析师张瑜预计,四季度工业增加值(含规下)增速达到5.9%左右。

从GDP来看,张瑜预计四季度GDP增速在5.7%左右。中国银行研究院也给出了与她一致的预测。在记者选取的11家预测的研究机构中,德邦证券对四季度GDP增速的预测值相对较低,为5.2%,中国科学院预测科学研究中心的数值最高,为5.9%,均值为5.55%。

△ 部分研究机构对于GDP增速的预测(制表:时代周报 王晨婷)

中金宏观认为,12月经济活动受到较多的外生因素扰动,流感、降温、基数等多因素叠加影响,社零总额增速或回落。投资增速或小幅回落,但在前期出口边际改善、企业利润和营收企稳回升带动下,制造业投资或仍将展现相对韧性,预计1~12月制造业投资增速同比增长6.3%;基建投资方面,预计12月财政或有加快支出可能,但基于2022年高基数,1~12月基建投资同比增速或放缓至7.8%。

综合来看,中金宏观预计,在基数下降的背景下,四季度GDP同比增速或为5.6%,对应四年复合增速小幅上升,但两年复合增速小幅回落,对应季度环比增速为1.5%,较三季度提高0.2个百分点。

前三季度,中国经济拿出了同比增长5.2%的成绩单。结合来看,对于2023年全年GDP同比增幅,各机构预测值都在5%~5.4%之间,均值为5.3%,差距并不显著。

二、消费贡献率超过8成

整体来看,2023年中国经济总体恢复向好,但恢复进程总体仍呈现波浪式和曲折式前进的特点。

《中国科学院院刊》刊载的文章《2024年中国经济增长速度的预测分析与政策建议》认为,2023年,我国三大产业表现出积极向好的发展态势,年度增速较2022年均有大幅提升,尤其是第三产业,预计2023年增速较2022年提高4.0个百分点,对GDP增幅的贡献率将达到61%左右,拉动GDP增长3.3个百分点左右。

△ 三大产业增加值增长率(图源:《中国科学院院刊》公众号)

△ 三大产业增加值增长率(图源:《中国科学院院刊》公众号)

从我国经济发展的三驾马车来看,谁是2023年拉动增长的核心?

全年出口数据已于1月12日公布。根据海关总署数据,全年出口23.77万亿元,增长0.6%,若按美元计,2023年全年出口同比-4.6%。

受全球经济增长乏力和同期基数等因素影响,外需在2023年对经济增长拉动作用减弱。前三季度,货物和服务的净出口对经济增长产生了0.7个百分点的负面拉动效应,对GDP的贡献率为-13.0%。虽在四季度有所好转,但整体对经济增长还是产生了负向拉动的作用。

从投资来看,前三季度全国固定资产投资增速下降,主要受房地产投资拖累,1~9月同比累计增长为3.1%,其中基础设施投资和制造业投资均增长6.2%。四季度,受万亿国债激励,包括基础设施投资在内的固投增速应有所回升。

消费是2023年经济增长的最主要动力。前三季度,最终消费支出对GDP的增长贡献了4.3个百分点,贡献率高达83.2%。

1~11月,社会消费品零售总额超过42万亿元,同比增长7.2%。由于去年同期低基数,加之消费市场活力增强,全年社零增速或超过7.5%。

“从影响消费的因素来看,疫情期间积累的消费意愿延后释放较为充分,消费者信心指数与社会消费品零售总额的落差在2022年一季度之后逐渐弥合,2023年消费意愿与社零几乎同步变动,消费意愿距离其高位依然有较大增长空间。”工银亚洲研报认为,中长期来看,中国消费正处于增速转换和结构调整期。

三、2024年有望实现“驼峰型”增长

进入新的一年,中国经济在2024年又会有怎么样的表现?

记者梳理了8家研究机构对2024年GDP增速的预测,均值为4.9%。半数以上机构认为,2024年经济增速会在5%以上,也有机构认为,2024年宏观经济面临诸多挑战。

“2024年中国经济将面临消费增速回落、房地产继续下行、海外经济增长放缓拖累出口、新兴产业产能过剩等挑战。”野村证券首席经济学家陆挺近日在论坛上表示。不过,他也认为房地产市场在2024年或迎来出清机会,此外,新兴产业的投资和创新也有助于中国经济取得一个新的平衡。

平安证券对于2024年经济增长的预测值是4.8%。其研报认为,2024年,中国经济将在“东风化雨”中延续复苏,外循环将会修复,内循环在“立”与“破”之间寻求再平衡。出口、地产等拖累有望缓解,服务业消费与投资接棒成为新的增长引擎。

“事情正在起变化、可以乐观点。”在国盛证券首席经济学家熊园看来,2024年经济和资产的关键词可能是“向波动要收益”,全年GDP全年增速在5%左右。

从增长节奏来看,多家机构给出了一致的预测,即二三季度增速略高于一四季度,路径大概率呈现“驼峰型”。

△ 平安证券对于2023年各项经济指标的预测(图源:平安证券研报)

△ 平安证券对于2023年各项经济指标的预测(图源:平安证券研报)

去年年底的中央经济工作会议已经为2024年经济工作定调,即强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。

中国银河宏观的研报认为,2024年中国经济仍然处于房地产调整与新动能成长的对冲期,逆周期调节的力度与可持续性仍然是中国经济能否稳中向好的决定性因素。

“在基准情形之下,我们预测中国经济将以5.0%左右为目标,最终实现5.2%左右的增速,主要动力来自于基建投资两位数增长,房地产投资持续收窄降幅,‘三大工程’补充商品房开发的下降;二季度出口转正、三季度PPI转正之后制造业投资开始回升等。”研报分析称。

本文来自微信公众号:时代周报 (ID:timeweekly),作者:王晨婷,编辑:潘展虹