2023年印度股市迈向史无前例的八年连涨,SENSEX30指数累计涨18.74%,Nifty50涨19.42%。从市值来看,印度股市市值突破4万亿美元大关,自2020年3月低点来算总市值增长了约两倍。

印度股市的“疯狂”在2024年还会持续吗?

1月4日,野村银行分析师Saion Mukherjee和Amlan Jyoti Das在题为《展望印度2024》的报告中指出,预计2024年印度股市的回报率将达到12%,将2024年底的Nifty目标价定为24260点,同时警告市场不应过度乐观:

我们认为印度股市远期市盈率的合理范围在18倍~21倍,这意味着2024年的回报率在0%~17%之间。

我们的基本假设为:全球经济增长小幅放缓,石油及大宗商品价格处于合理范围,2024年大选结果对印度有利。在这种情景下,我们预计印度宏观基本面稳定、公司盈利能力强劲且能得到更好的流动性支持,印度的估值将保持在高于历史水平。

但如果大宗商品及石油价格上涨且大选结果不利,这将成为印度市场的主要结构性风险。在全球范围内,不着陆(强劲增长、顽固通胀和更高收益率)和硬着陆(增长、通胀、收益率急剧下降)的情况发生可能导致更高的风险溢价和较低的估值。

野村认为,预计2024年印度经济的基本走势为通胀和经济均小幅放缓。经济团队预测,2024财年~2025财年GDP增长将由6.7%放缓至5.6%,迄今为止印度GDP增速主要是由政府和城市的消费推动。农村和私人资本支出尚未开始增长,全球经济放缓和宏观不确定性可能对近期增长产生影响。

鉴于印度股市估值并不便宜,野村认为当前策略上保持一定的防御性,现阶段市场关于印度增长和通胀平衡的预期都基于乐观情况考虑,而如果出现任何意外,都可能引发印度政府高债务以及财政赤字的风险:

看好的行业包括:金融业(尤其是银行)、医疗保健、消费品、基础设施、水泥、电力/煤炭、石油和天然气以及电信。

看空的行业包括:消费者可选/耐用品、资本货物/国防、金属、互联网和信息技术。对汽车行业持中性看法。

一、乐观情绪支撑印度股市

野村指出,对印度经济增长前景和企业盈利的乐观预期、国内市场参与者的扩大和外资的持续流入、央行降息、以及莫迪连任的可能性,都促成了投资者对印度股市继续上涨的预期。

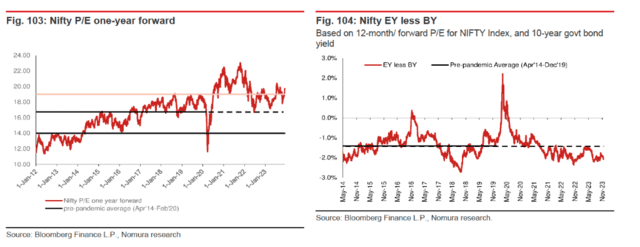

野村认为,印度国内和国外因素都支持当前印度市场的估值,Nifty指数的一年远期市盈率为19.9倍,略高于过去三年19.6倍的平均水平。过去三年(2021财年~2023财年),市场交易价格在17倍~23倍间。相比之下,疫情之前(2017财年~2019财年)平均值为17.7 倍,那时市场的交易区间为16倍~19倍:

在过去三年里,盈利收益率与债券收益率之间的利差已降至-2.1%的下限。我们认为,除银行和保险外,所有行业的交易估值都高于疫情前的水平。

从外部环境来看,市场的基本假设是美国经济软着陆,通胀持续放缓,经济增长也将适度放缓,这些因素有助于保持股票市场的强劲资金流入。以标普500指数为例,当前的市盈率为19.7倍,高于疫情前的17.1倍平均水平。

盈利收益率与实际债券收益率之间的利差缩小了约250个基点,达到了过去10年中的最低水平。

从内部环境看,印度稳定的宏观经济环境和公司强劲的盈利预期将推动股市涨幅。油价是印度的关键宏观变量之一,尽管过去几年地缘政治冲突加剧,但油价一直保持平稳。与此同时,强劲的国内资金流为市场提供了稳定性,从而降低了贝塔系数。

因此在较为稳定的宏观背景下,野村预计Nifty指数在未来12个月内的回报率将在0%~17%之间,考虑到2023年的强劲回报,预计2024年的回报将会相对适度,目标水平为24260点,潜在回报率为12%。

而如果通胀更加顽固,导致2024年美国经济硬着陆或不着陆,野村认为,印度股市可能会从当前水平下跌约10%。

二、2024年印度经济增速或放缓,但对中期前景持乐观态度

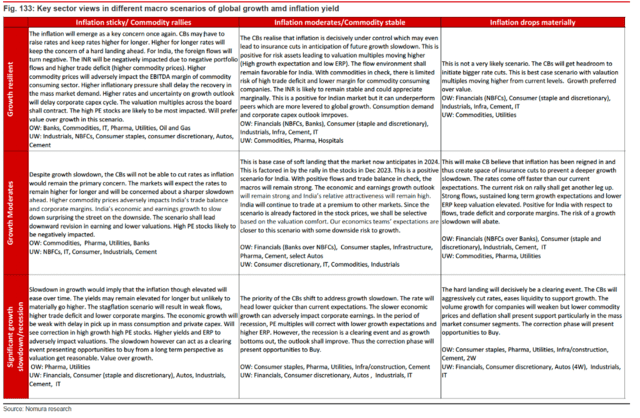

野村在报告中从通胀居高不下、通胀缓和以及通胀大幅放缓三种情况下对经济可能产生的不同影响探讨了印度市场的走向。综合来看,野村认为,市场目前预计2024年印度经济的基本走势是通胀和经济均小幅放缓,在资本支出强劲与贸易市场进出口相对平衡的叙事中,经济颇具韧性,股市估值将保持较高水平:

由于股价中已经考虑了这种情况,我们将根据各个板块的估值的高低进行选择。我们的经济团队的预期更接近这种情况,但经济增长存在一定的下行风险。

野村预计,2024财年~2025财年印度的GDP增长将由6.7%放缓至5.6%,相比之下2024财年的增长率为6.7%。全球经济放缓和宏观不确定性可能对印度的经济增速产生影响:

在全球不确定性的背景下,政府向私营部门传递增长接力棒可能会延迟。随着政府降低财政赤字,政府对增长的支持可能会减弱。

如果印度经济增长的不确定性得到解决,增长前景将会改善。鉴于以下因素,我们对中期增长前景持积极态度:a. 选举后政策的连续性;b. 在全球经济放缓的背景下,油价/大宗商品价格较低,对于保持进出口平衡有利;c. 企业和银行的强劲资产负债表为启动私人资本支出循环提供了坚实的基础;d. 政策对本土制造业的支持。

1. 首先从通胀来看

野村指出,印度的通货膨胀主要受供应冲击的影响,食品价格上涨会在短期内影响整体通胀率。根据野村的观点,核心通胀率已基本稳定,这允许印度央行从2024年8月起下调政策利率,以应对增长放缓并与全球降息同步:

预计未来印度石油和商品价格不会进一步上涨,对外收支依旧稳定,近期服务出口和汇款的增加支撑了经常账户的平衡。我们认为,稳定的宏观环境、适度放缓的经济增长、收益率的下降以及全球债券指数的纳入,都是2024年投资组合流动的好兆头。

2. 从消费来看

野村预计印度的消费增长将在短期内触底并开始复苏,消费者情绪正在恢复到疫情前的水平:

在2024 年,我们预计市场消费将因通胀和利率下降以及印度大选获得一定支撑。在过去60个月中对调查中,有29个月的农村工资呈负增长。最近,在通货膨胀率下降的帮助下,实际工资增长有所改善。

在《农村就业保障法》的影响下,农村就业需求下降,就业情况有所改善。城市消费相对稳定,工资增长较快,尤其是服务业。随着招聘势头放缓,这一趋势正在一定程度上逆转。

三、保持谨慎的策略

野村指出,2024年市场以相当乐观情绪开局,但增长疲软和通胀顽固的下行风险不应被忽视,与此同时,印度市场已经提前预期了2024年大选结果对市场有利,鉴于此,投资者应该审慎选择,保持谨慎态度,投资组合的选择上建议具有一定的防御性:

与过去两年一样,市场预期经常会左右摇摆,投资者必须灵活应对不断变化的市场。

从宏观角度看,我们更倾向于全球经济增长放缓,各国央行将对通胀立即采取行动,但如果通胀超预期反弹,叠加较高的中性利率将使人们继续担心经济硬着陆的出现。

而这种情况将对印度的进出口产生不利影响。我们预计,高通胀将对消费产生不利影响,经济增长的持续不确定性将抑制资本支出。这可能会使印度未来增长保持低迷。

预计从中期来看,印度企业的盈利能力相对于国家GDP的比例将会提高。

因此,野村指出,他们对于印度股票的板块选择倾向于估值相对适中的股票,布局偏防御性:

对以下行业/板块持有超配(Overweight, OW)立场:金融业(特别是银行、消费必需品/FMCG(快消))、基础设施、水泥、石油和天然气、医疗保健、电信、电力/煤炭。

对以下行业/板块持有低配(Underweight, UW)立场:消费者非必需品/耐用消费品、资本货物/国防、IT服务、互联网、金属。

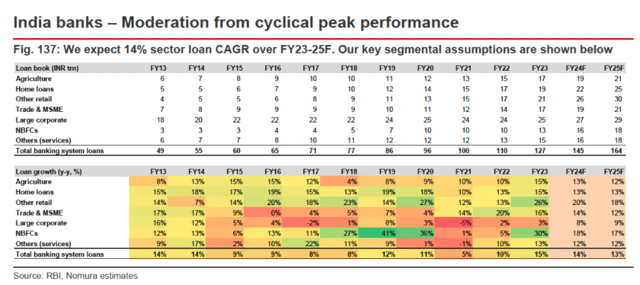

1. 银行板块:经历了周期性的上升后,预计接下来将变得更为稳定

野村预计,2024年印度银行业将处在连续第三年的强劲周期,但在这一年上涨幅度相对温和:

银行业的贷款增长放缓,截至2023年12月中旬贷款同比增速达16%,在2024财年~2025财年降至13%~14%。虽然净利差(NIM)在2024财年底触底,但基数效应将使得同比净息收入(NII)增长温和,导致大型银行核心营运前利润(PPOP)增长路径在2025财年上半年前趋于温和,然后再次回升。

尽管短期内可能会有一些波动或挑战,长期来看,我们预计银行业将持续经历强劲的信贷需求增长,并能实现较高的股本回报率。Nifty银行指数(2023年上涨12%)表现不及Nifty指数(2023年上涨20%),部分反映了周期性动能仍旧温和。

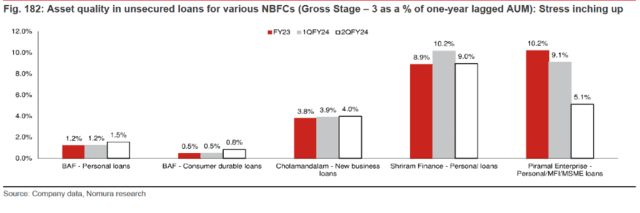

2. 非银行金融机构:增长面临风险,预计中型/小型机构前景不佳

野村称,对非银行金融机构(NBFCs)增长前景保持谨慎态度,尤其是对高度依赖无抵押贷款的小型/中型非银行金融公司保持谨慎:

展望未来,我们预计印度央行将增加非担保贷款风险权重的决定以遏制过度风险积累,这将促使高度依赖该领域的非银行金融公司(NBFC)选择以下两种策略之一:

1. 提高收益率,以保护盈利性,这可能会对贷款需求/增长产生负面影响;

2. 牺牲盈利性,保持贷款需求/增长和收益率不变。

此外,在其他有担保的领域,我们预计小型/中等规模的NBFC将继续面临来自大型NBFC和银行的激烈竞争。

3. 保险:监管成为行业发展焦点

野村指出,提高保险政策中的退保金额(即保单持有人在退保时可以获得的金额)对行业不利,但行业整体估值不高限制了下行风险:

印度保险监管和发展局(IRDAI)在2023年12月发布的草案,提议对不直接与市场投资相关的保险(non-linkedproducts)提高退保价值,从价值新业务(VNB)利润率的角度来看,我们认为这对行业是不利的。

根据草案的计算,在最初几年将退保价值提高到大于75%,目前为0%~50%,这将对保险公司部分产品的利润率产生负面影响。

尽管这些新草案的确切影响目前尚不明确,但IRDAI已要求保险公司在2024年1月3日之前就草案提出意见。我们认为,讨论和新规定的最终实施将需要时间,因此在此期间可能会给保险行业带来不确定性。

本文来自华尔街见闻,作者:葛佳明