2024年伊始,A股就迎来了一波连续调整,沪深300指数在5个交易日内下跌了4.23%。

投资者们很不开心,于是,又开始拿A股和美股比较。一方面,埋怨A股;另一方面,赞叹美股。

当然,这只是情绪上的宣泄。在这个过程中,大家也提出了两个很严肃的问题:

1、为什么美股能长期牛市?

2、为什么美股能在加息周期中保持总体向上?

这篇文章打算从货币制度安排的层面来回答这两个问题。

一、中美货币制度的差异

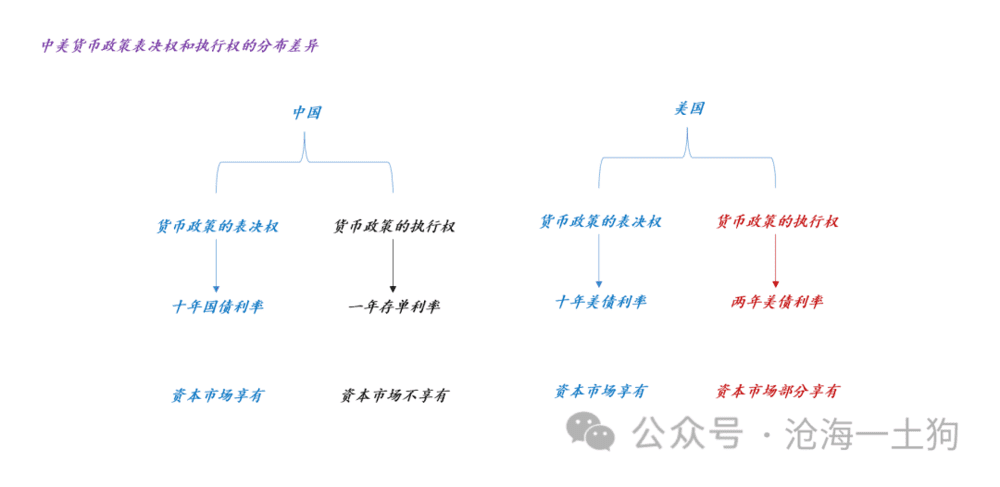

中美的货币制度有一个很本质的差异,美国是预期引导型货币体制,中国是指标约束型货币体制。

这会导致中美货币政策表决权和执行权的分布有十分显著的差异。

如上图所示,中国的资本市场享有货币政策的表决权,但是,没有货币政策的执行权;美国的资本市场享有货币政策的表决权,并且,部分享有货币政策的执行权。

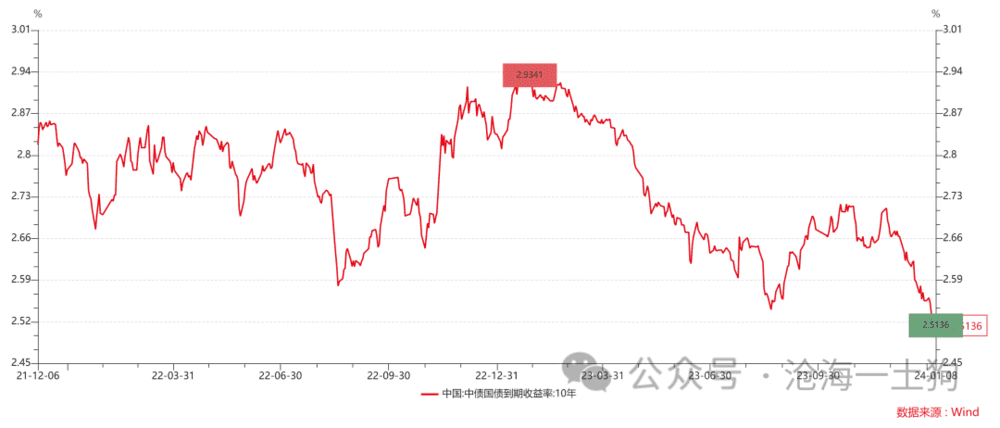

在中国的框架下,资本市场在十年国债这个维度充分表决,表达资本市场对货币政策的期望。

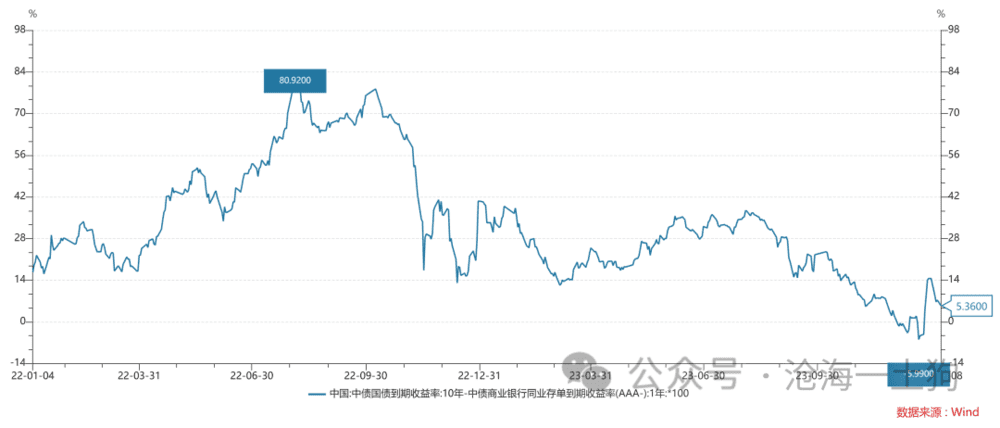

如上图所示,十年国债利率持续向下,市场的宽松预期很丰满。但是,货币政策的执行权不在市场手里,在央行那里。央行的决策函数更加复杂,既要考虑市场的表决结果,还要去兼顾其他变量。

因此,一年存单利率仍然保持在2.46%的高位。正是由于表决权和执行权的分离,才导致了一个结果:宽松预期到宽松落地的传导链条不是很通畅。具体表现就是,期限利差较低甚至倒挂。

然而,美国的情况和中国的情况大相径庭,因为两年美债利率是按照美联储指导+市场执行的框架做出来的,所以,表决权和执行权的冲突不是那么激烈。我们经常观察的场景是,十年美债利率和两年美债利率会同步调整。

二、货币制度安排对股市的影响

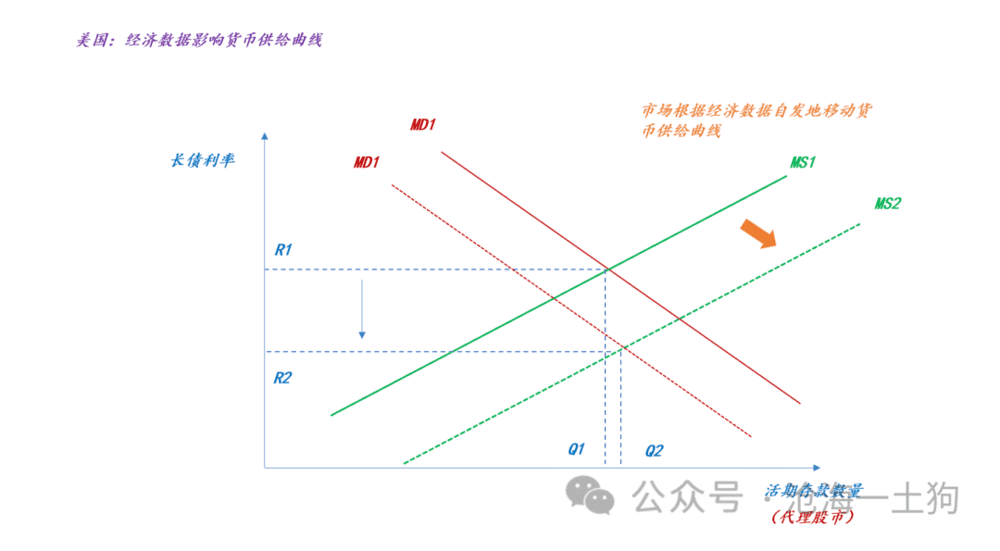

通过上面的讨论,我们可以总结出中美货币政策的最核心差异在于:中国央行不允许资本市场自动驾驶;美联储大多数情况下允许资本市场自动驾驶。

那么,这对股市又有什么影响呢?魔鬼总是藏在细节里。

如上图所示,当美国的货币需求曲线收缩时,美股会承压,经济数据也会有所表现,但是,美联储允许资本市场自动驾驶,资本市场会大幅扩张货币需求曲线。最终的结果是,需求的收缩被供给的扩张给对冲掉了,股市小幅上涨,长债利率大幅下行。

如上图所示,2023年Q4以来,两年美债利率大幅下行。这就是美国资本市场自动驾驶的结果。

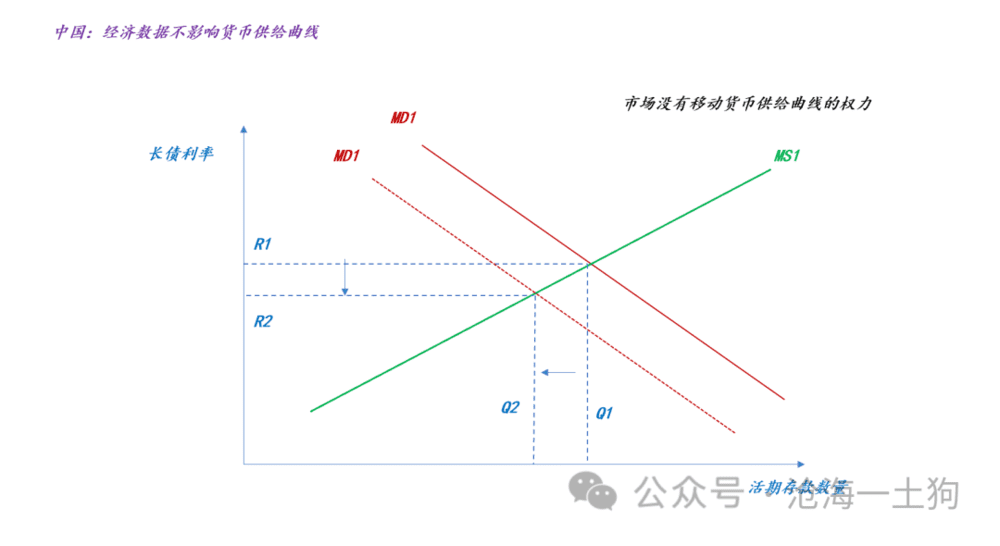

然而,对于中国资本市场来说,情况却不是这样的,资本市场没有移动货币供给曲线的权力。

当货币需求曲线收缩时,货币供给曲线保持原位,最终的结果就是,一方面十年国债利率小幅度下行,另一方面股票市场大幅下跌。

事实上,我们根本不需要讲那些大故事,仅仅从资本市场是否有自动驾驶的权力,就能解释以下4个现象:

1、为什么美股能长牛?

2、为什么美债利率波动那么大?

3、为什么A股波动那么大?

4、为什么A债长牛?

事实上,这4个现象是一体的。

三、更为复杂的三体情形

通过上面的分析,我们会发现,让A股长牛似乎不是那么难,只要让央行执行得及时一些就可以了。

然而,现实情况更加复杂,影响国内货币供给曲线的主体还包括美联储。即中美之间不是隔绝的,美联储货币政策有很大的外溢性。

站在央行的角度,它需要平衡好两个很严肃的问题:逆周期和跨周期。

1、逆周期调节

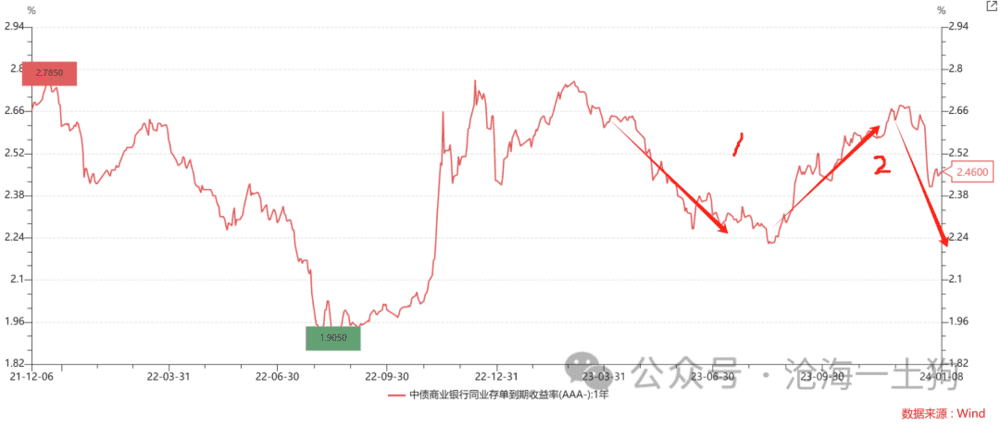

央行需要响应资本市场的呼吁,对冲国内需求曲线的收缩。那么,如何刻画响应程度呢?看十年国债和一年存单的利差,如果这个利差足够高,意味着央行的货币政策更加偏向于逆周期调节。

2、跨周期调节

央行还需要考虑强势美元的掣肘,当十年美债利率维持高位时,国内的宽松空间就比较小,否则,我们会面临资本外流和汇率贬值的双重挑战。

那么,如何同时兼顾逆周期和跨周期调节呢?脉冲式货币宽松。

如上图所示,在阶段1,逆周期调节是主要矛盾,一年存单利率保持低位;在阶段2,跨周期调节是主要矛盾,一年存单利率保持高位。

货币政策像钟摆一样在逆周期和跨周期中反复震荡,是平衡二者的唯一解。

当下,货币政策的钟摆又要摆动到逆周期调节的区间了。

然而,货币政策的钟摆运动对股市来说是灾难性的,它把股市切得稀碎,股市只能被动地去承受中美货币政策的叠加。

当总体利率处于限制性区间时,我们看到的结果就是,沪深300指数震荡向下,除非运气足够好,碰上一波逆周期调节把核心利率降低至限制性区间之外。

四、结束语

综上所述,搞清楚中美货币制度的差异,以及美国货币政策对国内货币政策空间的强约束之后,我们就不会对A股有那么多怨念了:

1、美国货币政策的强外溢性,导致了央行只能让表决权和执行权分离;

2、央行完全掌控执行权才能让货币政策在逆周期和跨周期之间作钟摆运动;

3、A股是这一切货币制度安排的剩余变量。

现实情况比大家所想象的要简单得多,真正复杂的点根本不在大家所关注的范畴。

这是一个货币难题,而不是其他方面的。

事实上,还有一个货币制度之外的解,那就是让中美经济周期同步。

如果中美经济周期同步,逆周期和跨周期的冲突将不复存在,也没必要让货币政策的表决权和执行权分离了,货币供给曲线对总需求收缩的响应会更及时。

2023年以来,很多地区股市表现得也不错,这一点让A股投资者怨念更深。

那么,为什么会有这个现象呢?因为他们的经济周期和美国同步,中国是少数与美国经济不同步的经济体。

因此,之所以A股遭受了史无前例的挫折,主要是因为中美经济出现了史无前例的不同步。

那么,为什么中美经济不同步呢?这是一个更大的,更值得我们研究的话题。

当然,这篇文章只是迈出了第一步,抓住了中美经济同步性这个牛鼻子。事实上,这是一个更大的周期,过去几年我们因为这个周期遭遇了严重的挫折,未来我们也会因为这个周期获得足够的回馈。

太阳底下没有新鲜事,一切都是周期。

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗