市场畅想美联储明年开启降息通道之际,美银发出最响警告,小心高通胀卷土重来。

美银研究投资委员会主席Jared Woodard最近发布一份报告称,美银警告,如果美联储在明年开始降息,可能会重新引发结构性通胀,因为美国经济依旧强劲,房地产等多个领域甚至不受加息影响。

比如,抵押贷款利率已经锁定在较低水平,即使美联储加息,房地产市场也能够保持强劲增长,紧张的劳动力市场、强劲的工资增长、政府支出和私人部门手中的现金储备也可能会让经济保持强于预期。

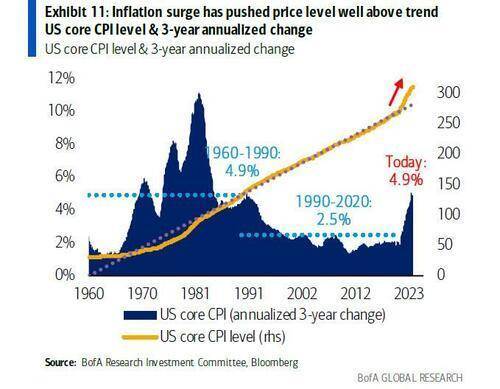

Woodard承认,美联储四十年来最激进的加息周期有力抑制了通胀,预计通胀压力可能会在2024年进一步缓解,但值得注意的是,美国CPI三年年化增长率仍为 4.9%,这将物价水平推高至远高于六十年以来的高位水平。

这是否意味着,通胀已经完全融入美国经济?只有彻底的通缩才能将其推回长期趋势?

一、政府支出不受美联储影响

Woodard认为,美联储加息并不能阻止政府增加支出。过去三年通过的大部分刺激资金尚未支出,经济中的产能利用率已达到十年来的最高水平,而巨额政府赤字可能抵消了美联储加息预期带来的大部分紧缩政策。

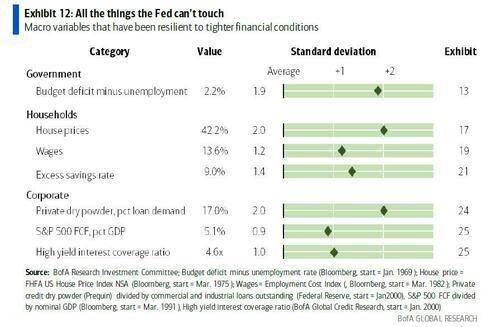

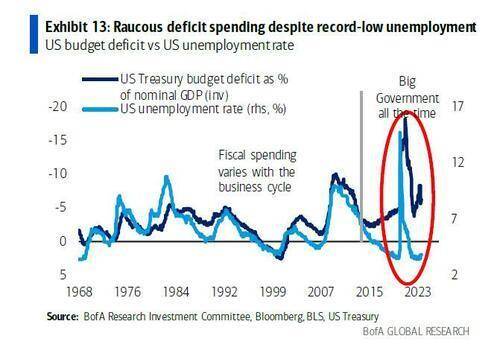

首先,美国联邦政府支出已经达到令人瞠目结舌的水平,赤字绝对水平与失业率之间的差距比正常水平高出近两个标准差,几乎没有正常化的迹象。

即使在有记录以来最强劲的劳动力市场之一,国会的支出似乎就像我们正处于深度衰退中一样。

从政治上而言,近90%的政府支出是较难压缩的,这部分主要包括国防支出和净利息支出。

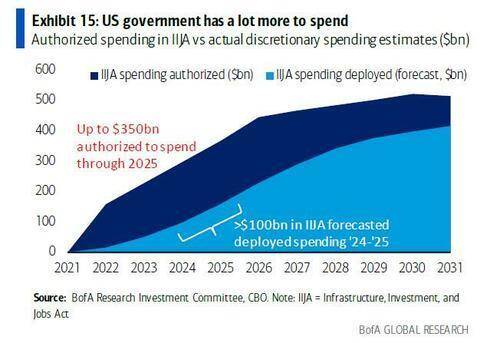

Woodard表示,目前政府手上有充足的财政资源,但能够进行产出性支出的方式不多。《芯片法案》《基础设施投资与就业法案》和《急救助补充拨款》等法案授权的2万亿美元联邦资金中,目前还有77%尚未使用。

美银估计,如果立法没有出现变化,考虑到已通过的立法授权拨款规模巨大,未来十年政府的实际支出还会持续增加。

明年美国赤字将从占GDP的5.1%降至3.3%。Andrew Obin计算出,2024年现有预算授权中可能会再支出1560亿美元,这可能会抵消部分财政整合的影响。

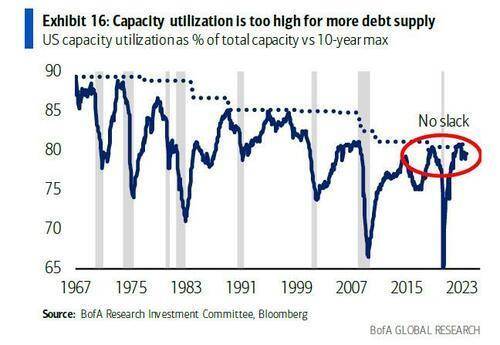

Woodard指出,当经济有充裕的闲置产能时,高水平的政府支出是可行的,但当前美国的产能利用率已达到80%,接近十年来的最高水平,产能的紧张限制了私营市场可以吸收的产出性支出的规模,加剧了通胀的上行风险。

二、家庭拥有稳健的资产负债表

Woodard认为,美联储加息尚未对家庭产生影响,理由是房价大幅上涨,工资仍然很高,而且消费者手头的现金达到创纪录水平,保持一定的弹性。

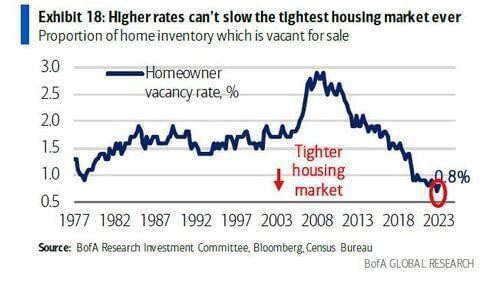

在房地产市场,过去三年,美国房价上涨超过40%,为有记录以来最快的速度之一,表明金融状况仍然是宽松的。美国房主平均拥有3.74%的固定利率抵押贷款,相对免受美联储加息的影响。

空置率也创下历史新低,表明当前是美国历史上房地产市场供需最为紧张的时期之一。美联储的政策不能直接影响住房存量,除非经济增长受到硬着陆的严重打击,否则房价不太可能大幅下滑。

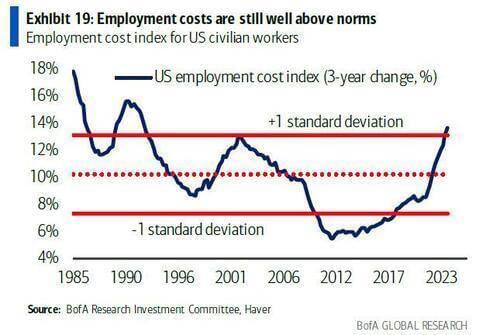

工资方面,衡量总薪酬的就业成本指数(ECI)自 2020 年以来上涨了13.5%,为1992年以来的最大增速。

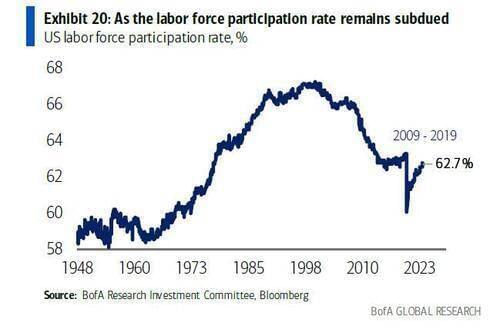

Woodard认为,未来工资不太可能下降,因为劳动力参与率仍远低于过去十年的平均水平,甚至还没有达到新冠疫情爆发前的水平。

另外,疫情三年后,刺激措施对经济的影响仍然存在,美国消费者还在存钱,以备不时之需。

美银估计,美国家庭仍有9500亿美元的超额储蓄,家庭储蓄每年增长8.5%,这是近30年来从未有过的增长率。如果美国经济实现软着陆,那么消费者将更不需要榨光每一分存款。

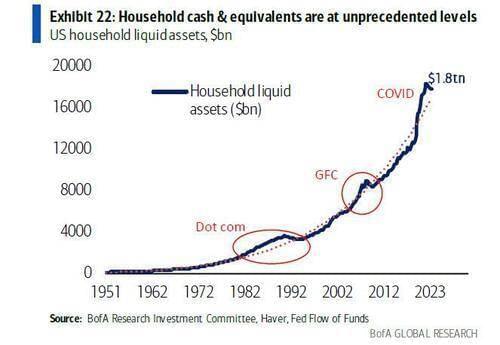

2020年,家庭流动资产暴涨了5万亿美元,目前总额达到18万亿美元这一史无前例的水平。储蓄增加和家庭财富的提高进一步增强了消费者的抗风险能力。

三、私人部门现金储备充裕,企业资产负债表依然强劲

美联储收紧金融环境之际,私人部门正在往相反的方向用力,成为全球信贷市场前所未有的支柱。

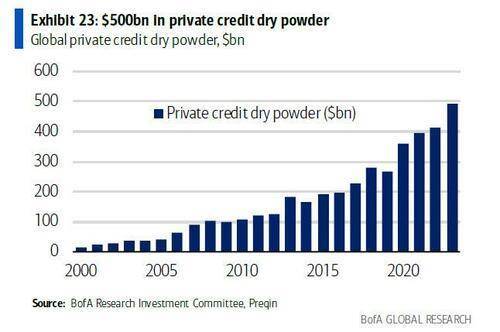

美银数据显示,2023年,全球私人信贷市场的现金储备达到了近5000亿美元,比2013年增长了170%。相比之下,目前商业和工业贷款需求总额为2.8万亿美元。

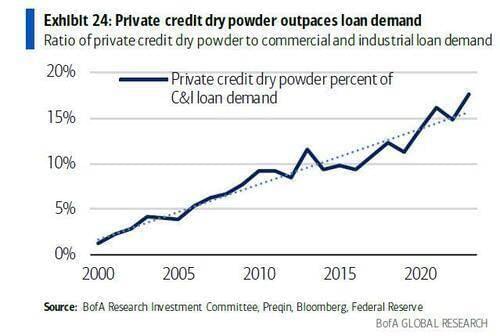

由于美联储加息导致贷款环境收紧,现在比以往任何时候都更容易地从私人金融机构获得贷款。

值得注意的是,美银数据显示,私人部门的现金储备在2018年占商业和工业贷款需求的10%,截至目前,该比例已经升至17%,为有记录以来最高水平。

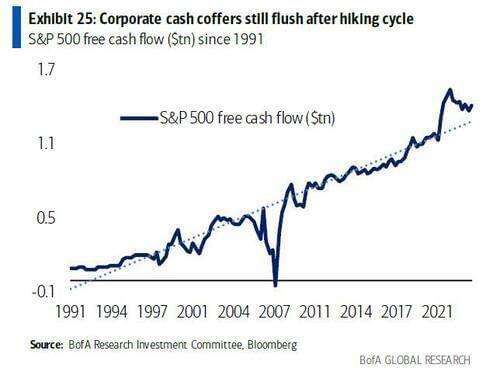

得益于强劲的私人信贷市场,标普500成分公司的自由现金流量尚未回落至疫情前的趋势。当前标普500自由现金流量为1.4万亿美元,比历史趋势预期高出1000亿美元。

美银衡量标普500成分公司自由现金流量相对于名义美国GDP比率的指标目前为5.1%,高于历史水平一个标准差,表明金融环境依然相对宽松。

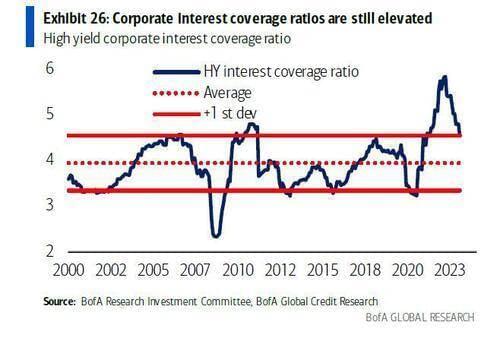

与此同时,企业现金储备几乎已重新回升至7万亿美元,超过了利息支出。美国高收益公司的当前利息保障比率已从疫情峰值回落,但仍高于平均水平一个标准差。

本文来自:华尔街见闻,作者:卜淑情