回顾2023年,全球经济走势与市场预期最大的背离就是,美国经济衰退不断被证伪。

美国财政“顺周期”扩张,紧张的就业市场,以及居民企业强劲资产负债表支持了美国经济,原本预期中的上半年“软着陆”变成了现实中的三季度增长4.9%(修正后)。

与此同时抗通胀成果渐显,CPI回落至3~3.5%一线,使得欧美英央行纷纷按下了加息的刹车键。

不过在堪比08年次贷危机前的高基准利率水平下,风险事件也在挑动资产市场的神经,硅谷银行倒闭、地缘冲突再起、OPEC减产安哥拉“退圈”……

于是,风险与避险资产齐飞。

全球股市录得疫情以来最好表现的同时,金价创出历史新高。

对于投资者而言,AI、黄金、北证、QDII,无疑是今年大类资产配置的关键词。

一、海外股市:7巨头撑起纳斯达克20年最佳表现

美股在跑步加息和美债收益率新高的背景下,依然高歌猛进。除了经济基本面超预期外,也和AI产业周期催化的科技热潮有关。

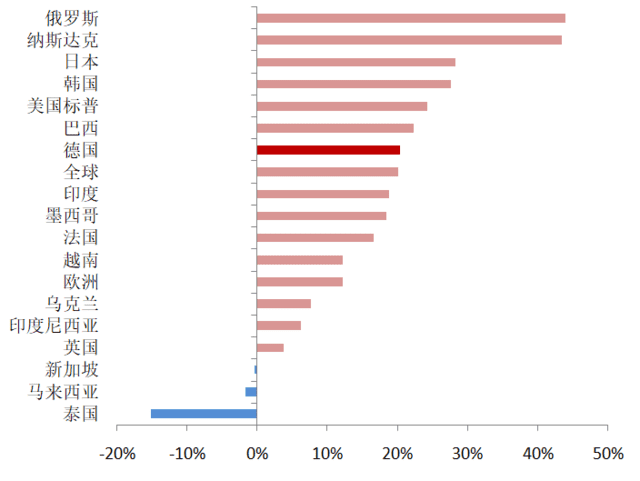

被称为“七大科技巨头”的苹果、微软、谷歌、特斯拉、英伟达、亚马逊以及Meta,今年以来回报率高达75%。纳斯达克全年上涨了43.52%,引领了全球主要股指的风潮。

同时作为美国经济超预期和地缘冲突避风港的受益者,巴西、墨西哥股市亦以22.28%和18.41%的涨幅靠前,考虑其货币相对美元的升值,国际投资收益被进一步提升。

尽管面临衰退的边缘以及内部不均衡的加剧,欧洲股市以偏低的估值和企业盈利的改善默默占据了涨幅榜第二阵营,欧洲STOXX50上涨12.09%。

曾为欧债危机中“笨猪五国”的希腊、意大利、爱尔兰由于今年复苏良好,股市涨幅均位于欧洲前列,达到39.08%、28.03%和23.23%。

另外,虽然俄罗斯股市以43.9%的涨幅超越纳斯达克,以及土耳其股市上涨34.26%仅次于希腊,但由于卢布和里拉贬值幅度较大,所以若以外币计价,收益或显著缩水。

在高企的欧美利率面前,亚太股市表现相对偏后,MSCI亚洲新兴市场指数整体涨幅为5.41%。亚太市场中,日、韩、印股市吸引了国际市场更多的关注。

日本股市上半年就大涨了27.2%(日经225)。宏观走出通缩以及企业业绩改善是一大原因,巴菲特的增持也吸引了众多海外资本蜂拥而至,而下半年,受到了日本央行政策调整预期的压制,仅上涨0.83%。

与美股的大票行情不同的是,印度股市的上涨更为普遍,全年上涨18.74%。印度前三季度GDP增长7.1%,在主要经济体中表现亮眼。但与此同时,居高的通胀、超发的货币以及国内外资金的大举流入也是推高印度股指重要因素。

但花旗统计数据显示,经过周期调整后的市盈率显示,印度股市估值已是全球最高,比新兴国家和地区平均水平高出将近一倍。

从国内相关可投跨境ETF来看,纳斯达克ETF平均收益率达到31%。标普和日本市场相关ETF平均收益率也达到了25%以上。

二、全球汇率:供应链重构,巴西雷亚尔、墨西哥比索站到风口

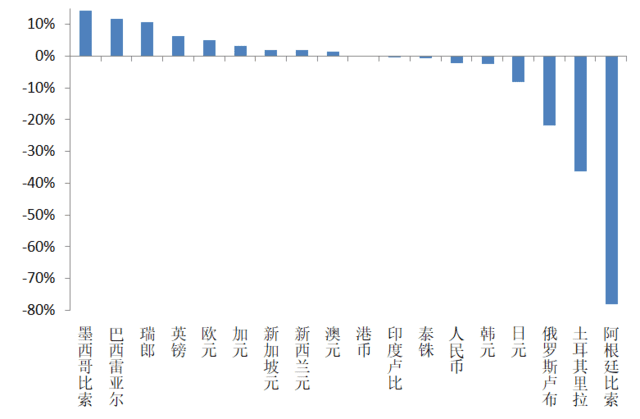

由于市场预期美联储将很快降息,而相对于美联储,其他几大央行可能会在更长时间内保持较高的利率。因而今年四季度美元指数快速回落,全年下跌约2%,为3年来美元最差表现。

相对于美元,新兴市场国家的巴西雷亚尔和墨西哥比索汇率表现相当强劲,全年兑美元升值在10%以上。这是因为在全球供应链重新构建的背景下,两国出口和海外投资势头良好,导致其汇率强势。

其中巴西雷亚尔受益于大豆和玉米出口拉动。月度贸易顺差一度创下历史最高纪录。另外巴西简化税制导致企业活动趋于活跃的预期也是本币升值的主要原因。

另外,随着靠近消费地美国“近岸外包”投资建厂的增多,墨西哥比索因吸引企业设备投资而升值。电动汽车巨头特斯拉亦进军墨西哥北部新莱昂州。

今年暴跌的汇率均来自于经济的崩溃和恶性通胀。

土耳其里拉继续开启暴跌模式。尽管土耳其央行已将基准利率调升至42.5%,但通胀仍保持在60%之上。标准普尔全球评级预测,今年土耳其的实际GDP增长率将同比下降一半以上,2024年里拉还将进一步贬值。

阿根廷新总统哈维尔·米莱为陷入困境的经济实施休克疗法的第一波措施,就是宣布将比索贬值54%,以及一系列削减开支的举措。但是,当地的通胀率已经超过140%,预计未来几个月价格还要上涨20%至40%。比索的长期贬值已被视为不可避免。

三、全球商品:黄金和黑金共同闪耀,比天然气更黑暗的是镍锂?

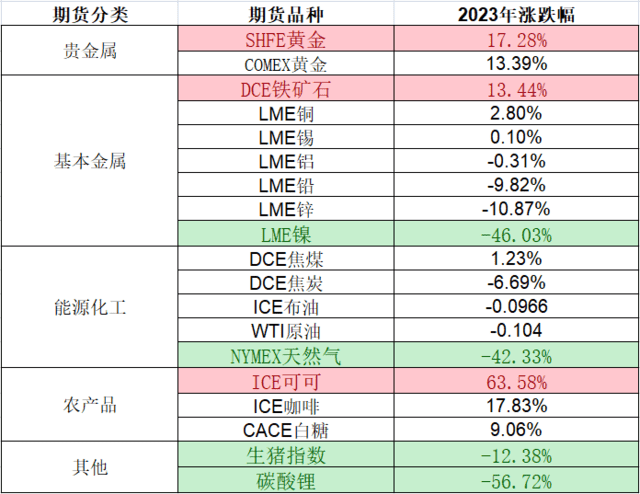

商品市场中,沪金(SHFE)全年涨幅达17.28%,带领整个贵金属板块位列全球大类商品涨幅第一。短期地缘冲突、中期央行增持以及长期美债实际利率下行都提振了金价的表现。

在少有能望其项背的商品中,仅农产品中的小品类可可、红枣、咖啡跑赢了黄金。

今年铁矿石可以被称为“黑色黄金”。去库存周期使得工业品表现低迷,唯独铁矿石大幅上涨。基本面上铁矿石的上涨没有太多来自下游的支撑。被认为由于供应端高度集中,存在一定的市场炒作因素。

而表现不佳的商品中,天然气、镍、碳酸锂则年内跌幅都超过了40%。其皆来源于近一两年价格过分炒作,最终脱离需求而大幅回归。

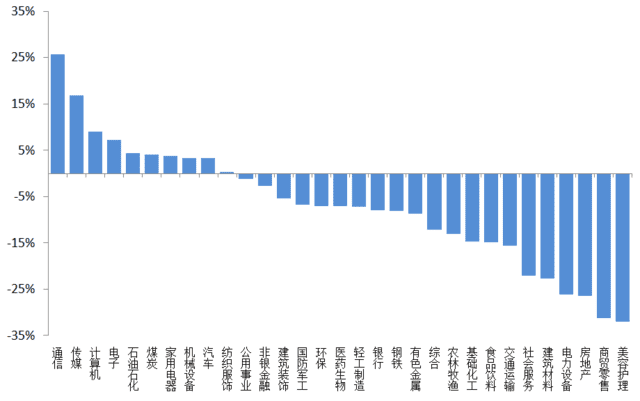

四、国内股市:三个上涨的指数,北证、微盘、红利

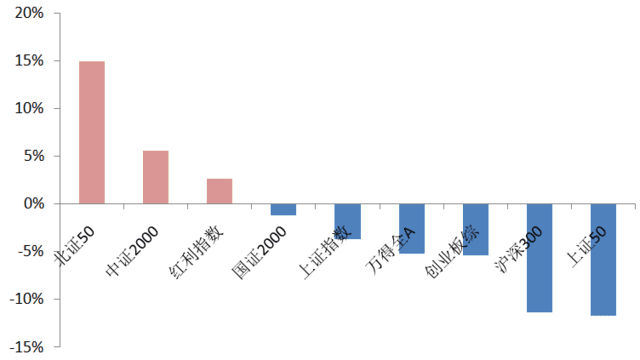

2023年最后一个交易日,国内股市红盘收官。但从全年走势来看,主要股指仍大多数收跌。其中代表年内三大主题的:北证50一骑绝尘全年上涨14.9%、中证2000和红利指数分别上涨5.57%和2.67%。

在整体缺少增量资金的背景下,全年结构性行情仍集中在两段:一是与全球AI一致的TMT热潮,二是高分红型的能源板块。通信、传媒、计算机、电子板块全年上涨25.75%、16.80%、8.97%和7.25%,石油石化和煤炭板块全年上涨4.32%、4.12%。

而地产链和下游弹性消费则表现垫底。

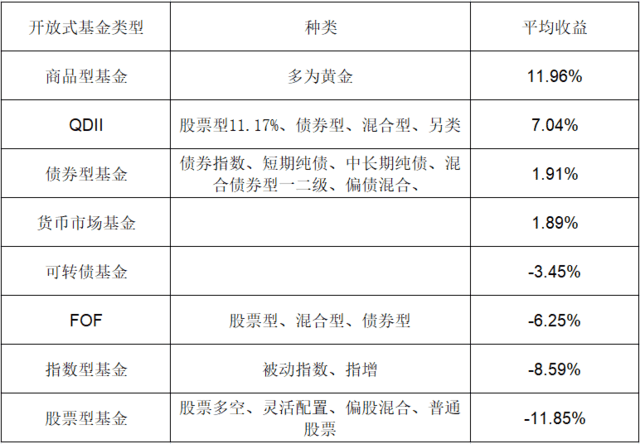

五、基金:QDII全年业绩霸榜

今年在基金中(开放式),QDII基金在收益率前100位中仍是霸榜的存在。前二十基金排名中,仅有华夏北交所和东方区域两只股票型基金位列第4和16名。

QDII股票型基金整体收益率达到11.17%,最高的是广发全球全年收益率为67.63%。但也有表现不佳的QDII,全年下跌了27.28%。

商品型基金中主要以黄金为主,整体收益率排名第一,为11.96%,但彼此差距较小。最好收益率来自华安黄金ETF16.97%。

债券型产品整体收益率为1.91%,但纯债型产品收益率平均在3.26%,负收益主要来自债混产品的拖累。

指数型基金中表现最佳的是国泰中证动漫游戏ETF,全年涨幅32.22%,最差的是浦银安盛中证光伏产业ETF,全年下跌35.34%。

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:周欣瑜