2017年“股债双杀事件”后,万达集团陆续变卖资产、降低债务负担,谋求“平安着陆”,同时争取让万达商管在A股上市,打造稳固融资平台。

作为王健林在A股唯一的资本运作平台,万达电影(SZ:002739)备受重视。2019年万达投资及其一致行动人将旗下与电影、电视剧、游戏相关的业务打包成“万达影视”,作价105亿注入上市公司万达电影。本次收购以3.17亿代价股支付,发行价33.2元。

将优势资产注入万达电影,同时强化对上市公司的股权控制,可谓一箭双雕。

由于未满足业绩承诺,万达影视卖方(包括万达投资)进行了业绩补偿,约5100万股被以1元钱回购并注销。

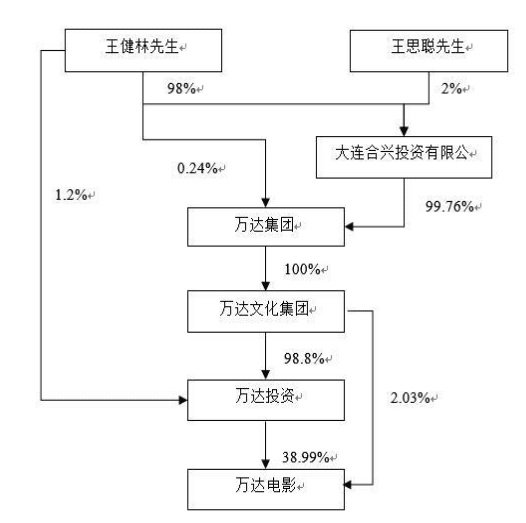

截至2022年末,万达电影第一大股东为“北京万达投资”,实控人为王健林。

进入2023年,王健林被迫开始出售万达电影股权:

截至7月7日,万达投资在二级市场累计减持约1亿股(约占总股本的4.6%),回笼资金约12.6亿;

7月10日,万达投资向自然人陆丽丽转让1.8亿股,对价21.7亿;

7月12日,万达投资向一致行动人“莘县融智”转让1.77亿股,占万达电影总股本的8.14%,对价23.4亿元;交易完成后,万达投资持有4.36亿股、股比降至20%;“莘县融智”持有2.22亿股、股比提高到10.2%;

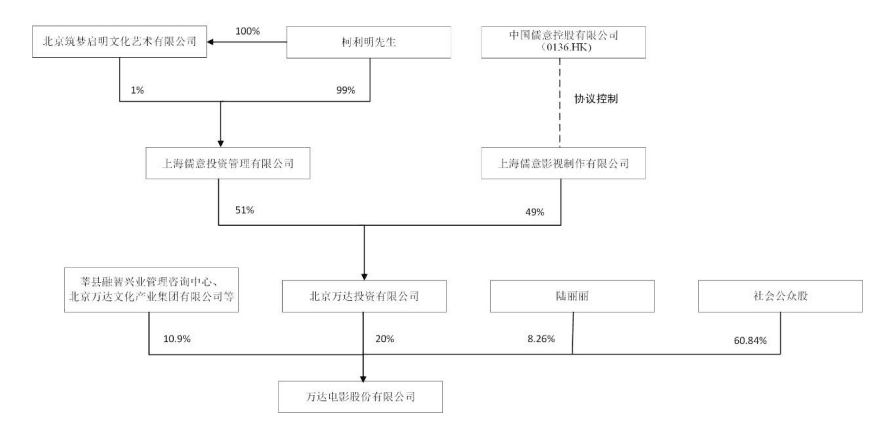

7月20日,万达文化集团向上海儒意转让万达投资49%股权。转让后,万达文化集团、王健林分别持有万达投资股比为49.8%、1.2%;

12月6日,万达电影接到通知,万达文化集团、王健林拟将万达投资剩余51%股权转让上海儒意。

通过一系列减持,王健林回笼资金约110亿。代价是失去对万达电影的控制。交易完成后,王健林父子通过万达文化集团持有的2.03%股权,“没入”社会公众股。

万达电影是王健林的“心头肉”,不论遇到多大困难都拒绝“外人”染指。 若非珠海万达商管上市遇阻,不会启动系列减持。若非万达商管年内上市彻底无望,王健林不会放弃万达电影。

万达电影(曾用名“万达院线”)市值一度达到2000亿,经历天灾人祸,如今市值跌至200多亿,王健林清仓减持仅套现100多亿。

下面盘点一下万达电影的剩余价值。

从疫情中复苏

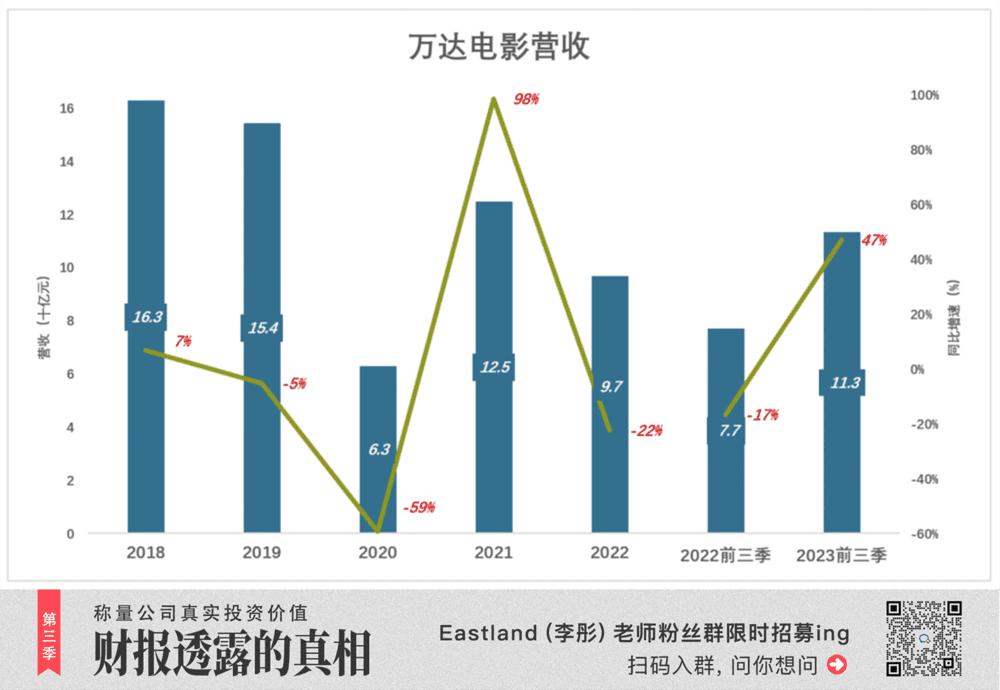

1)营收恢复到2019年的98%

2018年,万达电影营收162.9亿、同比增长7%;2019年回落7%、至154.4亿;

2020年受疫情冲击,营收降至63亿、同比下降59%;

2021年,万达电影营收反弹至125亿;

2022年H2,线下娱乐业再次受到冲击,影院大面积停业,票房、观影人次、放映影片数同比降幅均达40%,万达电影营收97亿、同比下降22%。

2023年前三季,万达电影营收113亿、同比增长47%,相当于2019年同期的98%,基本恢复到疫情前的水平。

2)营收结构的微妙变化

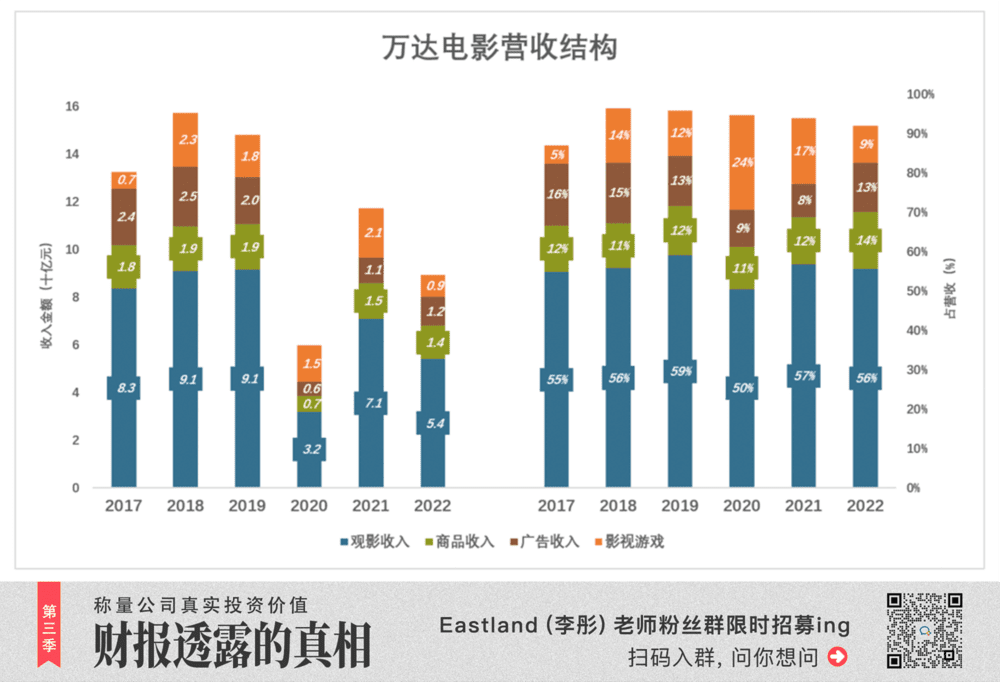

万达电影营收分为四大类:观影(即电影放映)、商品销售(爆米花等)、广告、影视游戏(影视投资、制作、发行,网络游戏发行与运营)。

2018年、2019年观影收入均为91亿,2020年暴跌至32亿,2021年反弹至71亿,2022年再度回落至54亿。

观影收入占总营收的比例稳定在55%左右。商品销售、广告是将观影产生的线下流量变现,合计收入约为观影收入的50%(2017年为50.5%、2022年微降至48.6%)。

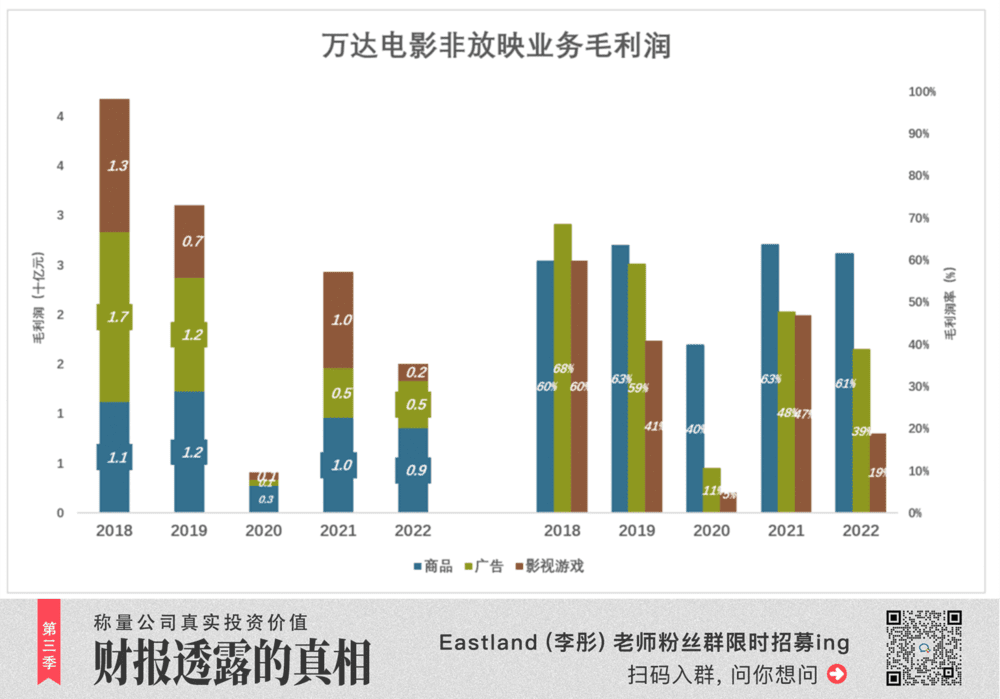

影视游戏属于大文娱范畴,是万达“圈内影响力”的变现,2019年通过重组注入万达电影。近年来该板块业绩呈高开低走:2018年收入达22.6亿、占总营收的13.9%;2022年,此类收入12.2亿、占总营收的9.5%。

各行各业陆续从疫情中恢复,万达电影线下流量、放映收入及由线下流量带动的商品销售、广告都达到或接近2019年的水平。

但万达在行业的影响力没有恢复。与线下流量无直接关联的影视投资、制作、游戏发行等业务,收入不及峰值时的一半:2022年,电影制作/发行收入较2018年下降65.2%;电视剧制作/发行收入下降52.2%;游戏发行收入下降78%。

3)没有完成业绩承诺

2019年5月,万达电影实施“重大资产重组”——向万达投资等20家发行股票购买“万达影视”股权(97.77%)。卖家对万达影视2018-2021业绩作出承诺,各年度扣非净利润分别不低于7.63亿、8.88亿、10.69亿、12.74亿。

因疫情影响,承诺于2020年、2021年完成的业绩顺延了一年,即:2021年净利润不低于10.69亿、2022年不低于12.74亿。

2021年,万达影视营收20.9亿、净利润4.2亿,没有完成业绩承诺。

2022年,万达影视营收10.4亿,净亏损7.1亿,实际营收还不及承诺的净利润。

由于未满足业绩承诺,万达投资等卖方进行了业绩补偿,约5100万股被以1元钱回购并注销。

放映业务不赚钱!

1)哪个业务最赚钱

电影放映是万达电影的本行,但此项业务毛利润率不高而且不稳定:

2018年,电影放映的毛利润率只有10%,2019年更是低至7%;

2020年特殊情况下,毛亏损率41%;2021年毛利润5%;2022年再次受到疫情影响,毛亏损率为11%。

万达电影真正的摇钱树是商品销售和广告业务。

2018年,商品销售(例如爆米花)收入18.7亿,毛利润倒有11.2亿、毛利润率59.9%。

2019年,商品销售收入19.3亿,毛利润12.2亿、毛利润率63.3%。

2022年,线下娱乐业尚未恢复,放映、商品销售低迷,但后者毛利润率仍高达61.4%。

曾经,万达电影广告业务毛利润率与商品销售不相上下。

2018年,广告收入达25亿,毛利润17.1亿、毛利润率69.4%,绝对是万达电影的第一摇钱树。

2019年,广告收入19.5亿,毛利润11.5亿、毛利润率降至59%。

2021年、2022年,广告收入分别为10.6亿、12.2亿,毛利润率分别为48%、39%。

同为放映业务的“附庸”,商品销售To C、广告To B。观众看电影少不了爆米花,而广告主收缩战绩,首先要砍的就是广告支出。

2)毛利润每况愈下

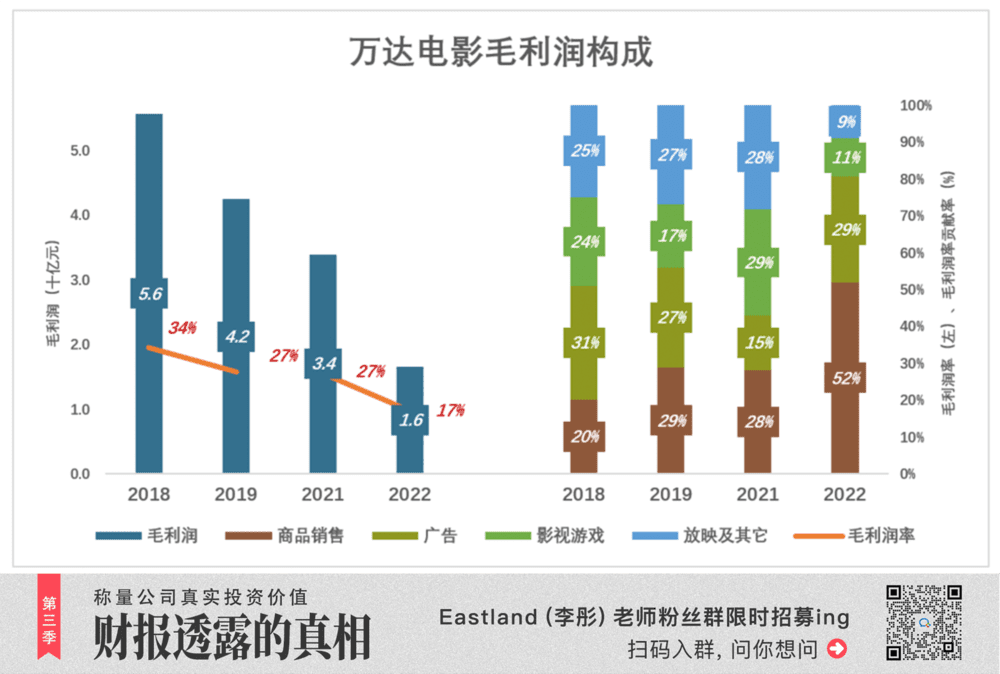

万达电影盈利能力每况愈下。2017年毛利润62.5亿、毛利润率41%;

2018年毛利润56亿、毛利润率34%;

2019年,中国电影总票房创新高,万达电影毛利润率却开始下滑。

2021年、2022年,毛利润率先后降至27%、17%。2022年毛利润16亿、相当于2017年的26.4%。

下图右侧堆积柱形图显示了近年万达电影毛利润构成:

2018年比较均衡:广告贡献了毛利润的31%,影视游戏贡献24%,商品销售贡献20%,电影放映及其他业务贡献25%。其中电影放映毛利润9.4亿,占利润总额的16.8%。

到2022年,万达电影毛利润结构已面目全非:

放映收入53.8亿、成本59.7亿,毛亏损5.86亿、亏损率10.9%;

商品销售收入13.9亿、成本5.4亿,毛利润8.55亿(利润率61.3%),占毛利润总额的51.9%。

广告收入12.2亿、成本7.5亿,毛利润4.7亿(利润率38.7%),占毛利润总额的51.9%。

市场竞争造成毛利润率滑坡,疫情冲击是天灾,但万达电影巨亏损的真正原因是人祸。

巨额商誉减值

万达电影自上市以来,注重外延式发展,一系列大手笔并购形成较大商誉。

与绝大多数上市公司的说辞一样,万达管理层称“于每年度终了”依据“外部独立机构出具评估报告”,进行“减值测试”。

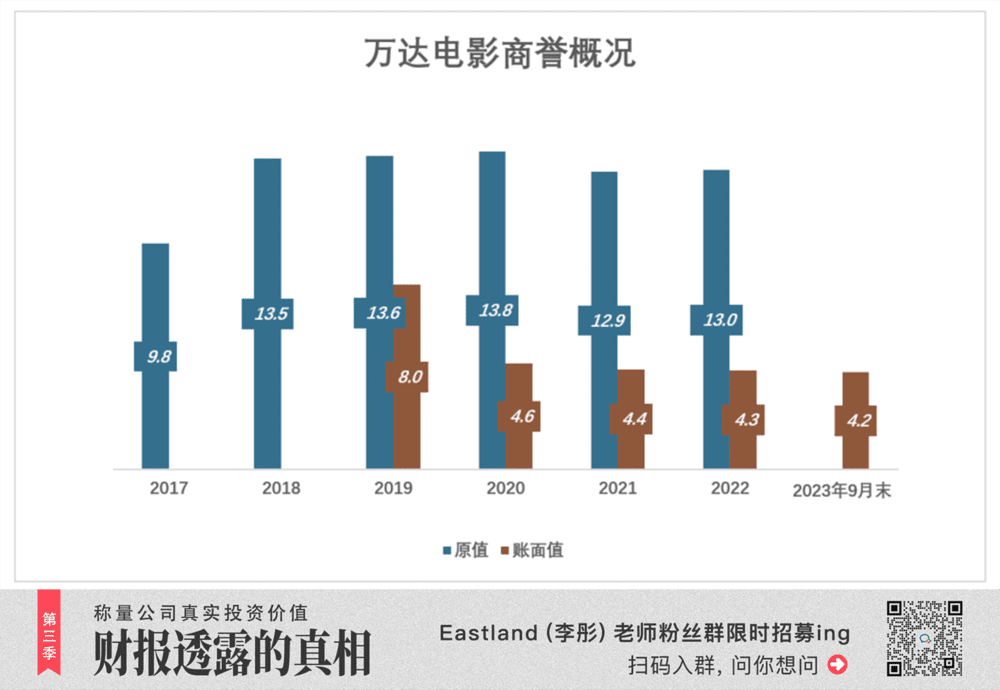

截至2018年12月31日,商誉账面价值为134.9亿。

2019年,万达电影首次计提商誉减值准备55.75亿(涉及40余家子公司),商誉账面值跌至80亿;

2020年,再度计提36亿减值准备,期末账面值跌至46.1亿;

2021年,外置部分资产,商誉及累计减值准备同步下降,期末商誉账面值43.5亿;

2022年,计提1.3亿减值准备,商誉账面值42.8亿;

截至2023年9月末,万达电影商誉账面值为42亿。

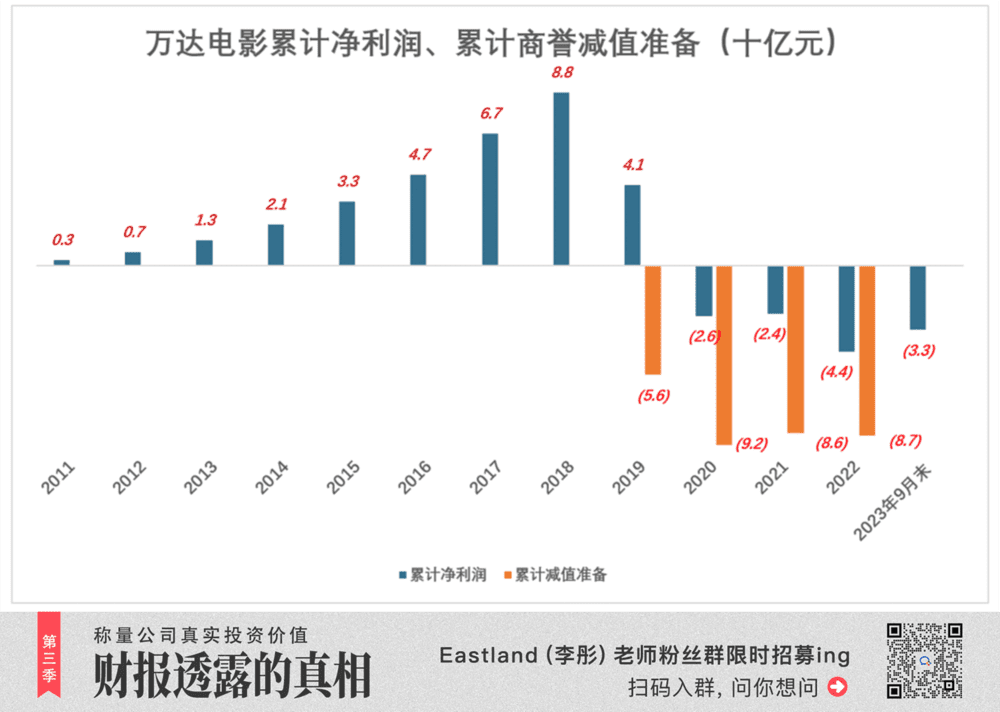

2011-2018年,8个年度累计获得净利润88.4亿;随后的4个年度,合共计提86.9亿商誉减值准备。

2011-2022年,12个年度总盈亏为负43.8亿,期间共计提商誉减值准备86.9亿;

2023年前三季,万达电影净利润11.2亿(没有计提商誉减值准备),2011年以来总盈亏回升至负32.7亿。

2011年以来,累计商誉减值准备远大于总盈亏。

行业竞争态势、票房大盘增长放缓、疫情冲击等外部因素是“天灾”,激进扩张后被迫为商誉“消肿”则是“人祸”。

作为万达电影的接盘者,儒意可谓喜忧参半,喜的是趁王健林资金紧张,以相对低的价格将中国第一院线收入囊中。

放映场地租约是万达电影的命脉,为了让接盘的儒意放心,万达集团承诺旗下万达广场将与万达电影长期合作,租约不足十年的都延长到十年。

忧的是万达电影盈利能力大不如前。还有,对价高达105亿的万达影视,有可能成为不良资产,长期拖累上市公司业绩。

万达电影要么大幅减记,要么“退货”。问题是——万达影视最大的卖家是万达投资,儒意通过全资收购万达投资成为上市公司实控人。“退货”伤害实控人、利好万达电影公众股东,儒意未必采取行动。

*以上分析仅供参考,不构成任何投资建议!