近日,中基协修订了两大规则,基金经理不得随意离职,从业者不得炫富。

令整个行业风声鹤唳的,不是因为这个吃土三年的行业还有富可炫,而是基金经理连跳槽的自由都成了问题。

比如基金经理如果在产品的募集期或者封闭期主动离职,两年内不能管理新基金;比如产品的任期不到一年主动离职的,18个月内不能管理新基金;再比如从公募离职三年内不能跳两次,从私募离职三年内跳槽三次就遭限制。

要知道2022年2月以前,不管是“公奔私”,还是“公奔公”,都只有三个月静默期。如今非但跳槽静默期延长,且封闭期“跑路”的基金经理,首先要把自己封两年。

前段时间金融圈被一则名为《六问泉果基金》的爆文刷屏,里边有一问对泉果嘉源基金经理钱思佳提出质疑——业绩平平,却在前司管理5年封基的中途离职来泉果发新产品。文中建议明确法规,让持有期产品基金经理在第一个持有期未到期前,即使跳槽,也不允许新发产品。

一个月不到的时间,建议成为现实。虽然“封闭期”并不等于“持有期”,对管理持有期产品的基金经理的限制存在盲点,但政策已然大大增加了基金经理随意跳槽的难度。

用另一种角度解读,惯于在市场牛市巅峰,业绩高光时刻跳槽的基金经理们,更加漫长的静默期,在拉长熊市里谈不上是一种惩罚,而是一种保护。

真正残酷的是,就像一位基金经理告诉远川:“作为一名在2019~2021年拿过多个奖项的基金经理,2022年跳槽,2023年大幅降薪后,目前面临被裁的命运。”一个中年人,在周期滚滚的车轮面前,真正需要付出的代价,远是纸面上看不到的东西。

一、疯狂离职潮

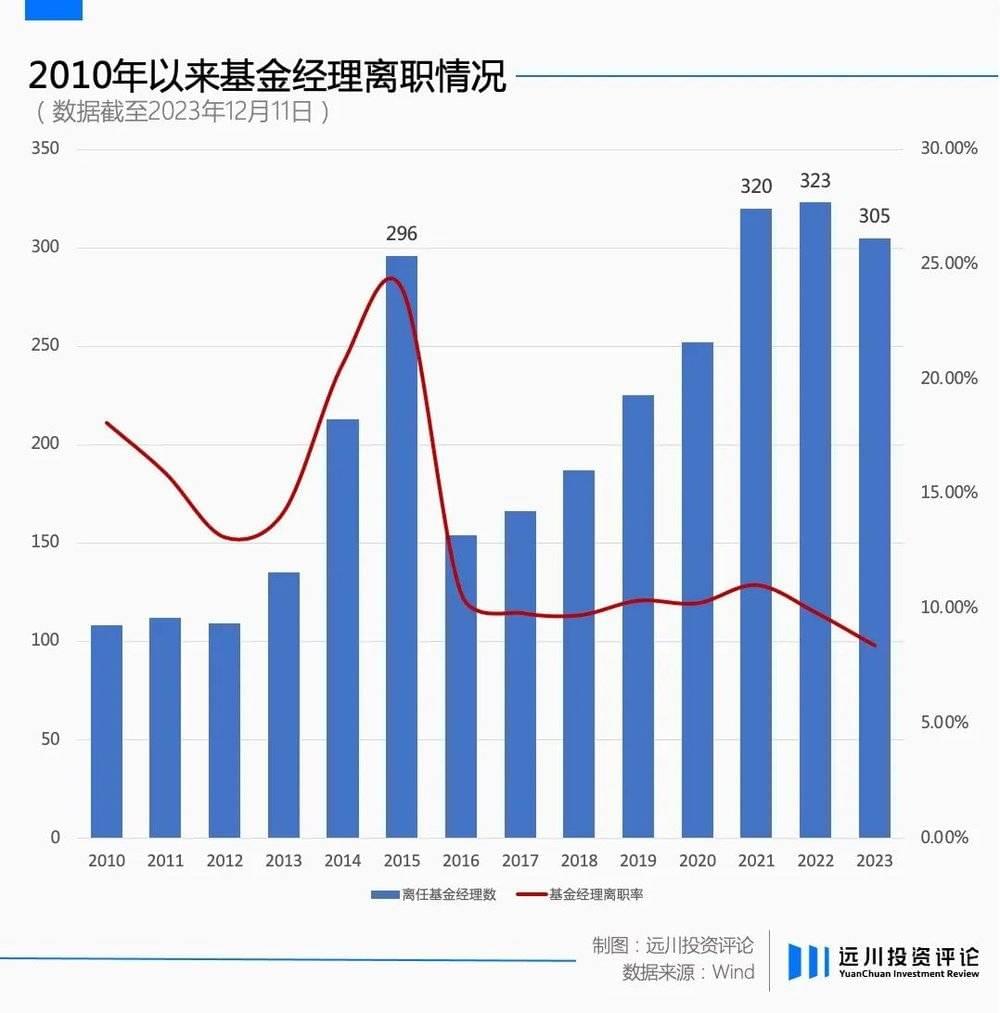

基金经理的离职潮总是诞生于市场激情澎湃的年份,但今年不一样,明明行情寡淡,但是离职的人数并没有减少。

2023年1月~12月11日离职数为305,去年同期为304

当然,有一部分原因是因为目前我国公募基金人数扩充到了3638人,由于基数过大,显得离职率不是那么高。不过这两年行情惨淡,连续保持300+的势头也十分异常,不光有主动离开另谋高就的,还有一部分执念于“Buy&Hold”的价值投资者,受伤后被动离开。

对扎堆离开的基金经理来说,年终奖总是那个最大的慰藉。一般来讲,管理百亿规模的基金经理年终奖,普遍能超过300万元,顶流基金经理年终奖达到千万元更是大概率事件。但在金融降薪的大背景下,基金经理这最后的体面,有的也缩水了两成。

回过头看,过去两年离职潮的基金经理,在离职初衷上有一些差别。

2022年,周应波离职创立运舟,是为了规避公募投资管理与投资行为间,相隔着基金投资研究配置、基金发行、渠道销售等诸多流程,以及存在各环节考核短期化,追涨杀跌的特点。而董承非离职一部分原因是为了突破投资工具的限制,加入睿郡后,他尝试衍生品和融券,目前组合中有近10%的气囊和雪球结构配置[1]。

公募有很多投资限制,比如单只股票持仓不得超过10%,看好的股票达到上限不得不边涨边卖;比如衍生工具的限制,很难平滑波动;想买更多的成长股,但像董周二人资金量过大,也只能小试牛刀;当然最遗憾的是大部分公募经理,不可以像私募大佬那样拥抱纳指,做多拼多多。

回顾2022年离职的基金经理,百亿顶流们的离开吸引了大量关注,他们很大一部分选择创业,追求梦想;而今年的离职的基金经理星味黯淡了些,他们很大一部分从小公司走向大公司,是一种安身立命的求稳。

公募基金是个高流动性的行业,例如过去23年33位(部分产品合管)偏股型基金冠军只剩6个没离职(5个还是最近5年),拉出去年股票型基金榜单结果更加刺眼,前十名产品里面有3个在今年换了新东家。

汤戈从英大去方正富邦、白冰洋从中银去富国,蔡宇滨从诺安去招商,再比如同样饱受关注的高楠从恒越去永赢、陈金伟从宝盈去鹏华,冯汉杰从中加去广发、何以广从长城去兴全……而像易方达、广发、华夏、富国这样拥有庞大基金经理库存的头部机构,今年离任基金经理数都不到2位。

不难发现,今年的明星基金经理,奔私创业少了些,奔公大厂的多了些,还有的从私募洄游到了公募。

当遇上考研人数下降,考公升温的时代背景;当认清一个整体格局变差、收入压缩的增长行业,大概率卷不出个体Alpha的现实;当意识到供给出清后,活在牌桌上的能够享受份额的提升的普世逻辑。加入大厂不得不说是一个恰到好处的职业择时——不光可以避开小机构的苦日子,还能在行业降薪的背景下反向加薪。

对于深谙周期变化的基金经理来说,在行业低谷时,理想与面包之间,活下去总归最重要。

二、跳槽的代价

查理·芒格说过,一个人总是有很多不切实际的预期,他就好像笼子中的鸟,明明飞不出去,却一个劲地扑腾,不断用翅膀拍打笼子,最后只能撞得头破血流。

基金经理怀揣梦想创业时,或多或少都会壮起胆子想象自己公司的未来,可能是伯克希尔·哈撒韦的样子,然而现实并非如此。

有一名百亿基金经理曾告诉远川,创业后理想与现实的落差:

“最早公司招不到人,招的医药研究员是擅长在雪球上写文章的医药代表。然后招人、带人、管人压缩了自己研究的精力,一个人要干很多人的事情。因为公司手头紧,恒生系统无法更新,参与不了科创板打新。最要命的是,公司规模过小上不了蚂蚁等互联网渠道,只能逼迫自己刷短期业绩,让大家注意到。”

大部分基金经理会非常自信地讲自己买到了一个好公司,或者未来的好公司,但是因为没有真正自己做过一个好企业,又在持仓中的“好公司”里赚到了钱,大大低估了做企业的难度。

于洋在奔私创立钦沐的时候,曾聊到过公募管钱的一些限制——“产品资产配置的相对均衡,对仓位的控制,或者是相对的对冲,这三条在一个行业基金身上一条都不具备。”同时,他也表示,公募研究个股时间很少,还会被相对收益裹挟,不得已做出有违常识的决策。

但是后来回归公募的他,褪去了对私募的滤镜:“在创立私募以来,运营方面的事务占据了不少精力,让我无法专注于投资[3]。”原本以为奔私会有更多时间研究,结果现实与想象的截然不同。

于洋投资能力固然很强,在几次跳槽的过程中完成了投资范围的拓展。但对本来是做单赛道出名的基金经理来讲,若没完成能力圈拓展,在跳槽的高曝光度后,遇到擅长行业的逆风期,会遇到舆论的吞噬。

比如被鹏华基金营销成“新能源行业领军者”的闫思倩,接手了鹏华创新未来后开始展现AI的投资能力,梭哈AI后,一下子把老王的产品净值干到了0.5以下;

再比如离职时提出要“去看看外面世界”的赵诣,加入泉果后对新能源初心不改,唯一的改变是加仓了美团、快手和腾讯,未曾料到一次拓宽尝试,酿就了更多的负贡献。成立以来泉果旭源亏了27.03%,终究还是让基民为“外面的世界”付了门票。

一个是2020年国庆档贴满电梯的爆款产品,一个是主观多头遇冷后依然能够不断打造营销神话的网红基金。能力圈狭窄的基金经理,离职去接触这些树大招风的地方,干的不好成为众矢之的,也并不奇怪。

归根结底,在行业逆风期意味着更低的容错率,贸然离职不是什么好事情。就像百亿私募石锋资产,“貌合神离”地设置了事业一部和事业二部,郭锋和崔红建分而治之,单独招人。

分家创立私募,要重新搭建团队,包括研究员、风控市场和运营,需要完成申请私募管理人—正式完成备案—沟通代销渠道—募资—产品运作,这一过程汇总产生不可估量的金钱成本、时间成本和精神成本[2],更别说私募新规后对私募备案要求提高。至少现在仍有百亿规模,还有管理费可以过冬。

当寒气传递到金融行业每一个人时,就算离职也要去更大的平台,毕竟能在降本增效、去肥增瘦的过程中活到最后的,都是还有膘可以减的地方。

三、理想的模板

公募基金经理,就是一个打工人。

主动离职的基金经理,不管跳槽之后结果如何,大多数还有跳槽的选择权,最艰难的永远是那些被软性离职的基金经理。

比如疲软无力的港股基金,公募管理的港股权益产品很大比例在近三年累计亏损了二到四成,这也导致主动权益类的港股基金规模大都非常迷你,此时基金经理做不出规模,与自身能力已没有太大的关系。

再看同样水深火热的养老FOF产品,依据Wind数据,全市场目前有178只产品规模低于2亿元。发起式养老FOF共计163只,规模2亿以下的有127只,占比接近八成,它们的三年大限就在眼前。

一个血淋淋的现实摆在面前,有相当大数量的基金产品处于清盘边缘,就像一个滴滴司机,即将被没收自己的交通工具。

更残酷的是,依据Wind数据,今年以来清盘的基金数量达到244只,而去年同期为235只。随着上述基金的离场,也就意味着有相当数量的基金经理面临无基可管的境地。

笔者曾问一位百亿基金经理有没有离职的打算,他快速打断了我:“完全没有。我和你讲,国内我最崇拜的是朱少醒,20年没有跳槽,只管一只产品,只要长期稳住不崩盘,仅需下一波牛市到来,他就是媒体笔下长期业绩最好,最像巴菲特的基金经理。做公募嘛,就是要熬下去。”

参考资料:

[1]董承非透露了他的新法宝,上海证券报

[2]百亿私募“分灶吃饭”!内部“各立门户”,“组织进化”,资事堂

[3]保持热爱、愿与客官共赴山海的于洋,分享了最新市场观点,富国基金

本文来自微信公众号:远川投资评论 (ID:caituandzd),作者:沈晖,编辑:张婕妤,制图:沈晖