对于创投行业来说,2023 年是非常艰难的一年,虽然 AI 仍然撑起了一个希望,但整体艰难。

根据 PitchBook 最新提供的一份数据,2023 年有 3200 多家由 VC 支持的创业公司倒闭,这些公司融的资金超过了 270 亿美元,和 2023 年第三季度初创公司从 VC 筹集的金额(298 亿美元)已经非常接近了。

而这 3200 家公司里还不包括那些已经上市的公司的破产、并购损失以及很多可能没有统计到的数据,比方说 Wework 的破产导致上市前融资的 110 亿美元成为直接损失。

这么大规模的关闭潮,一些投资人将其评论为初创企业的“大规模灭绝事件”(这个词在今年硅谷银行事件发生时 YC CEO Garry Tan 曾用过)。

而在前几天,那个将 PLG 打造成为行业流行语并且也投了大量 PLG 主题的 VC OpenView,宣布将停止新的投资以及裁掉大部分员工,OpenView 在去年刚完成 5.7 亿美元的新一只基金的募资,这期资金有可能会退还给 LP。

今年名字带 Open 的好像都不太好,OpenAI 刚经历完 CEO 罢免事件,现在 OpenView 又来。从 2006 年创立以来,OpenView 目前管理的资产超过了 24 亿美元,是 Calendly、Datadog 和 Expensify 等公司的主要投资人。

做出这一决定据说是因为两位核心合伙人决定要离开公司,而并非投资业绩出现大的问题,但 OpenView 的这一突如其来的决定还是给行业带来了不小的影响。

不过有不少投资人在去年就已经预感到 VC 行业可能要迎来非常大的调整了,Lux Capital 的联合创始人 Josh Wolf 在去年初就预测说,50%~70% 的一级市场活跃投资者将在未来几年内消失,当然也不断会有新的投资人进来。

同样,QED 的联合创始人 Frank Rottman 在去年 5 月份曾说,今天的市场给创业公司 startups 带来了巨大压力,但 VC 机构也是一样,要么演变要么消亡。他在一次名为 Three Body Problem 的演讲中说有 4 个会改变风险投资格局的力量:

资金量的大爆发;

价值创造的大幅增加(并购、IPO);

针对创业公司 playbook 的大量积累;

私募市场资金的大幅增加。

但随着宏观经济形势已经发生了巨大变化,这些力量都受到了重大影响。因此 Frank Rottman 认为,需要在这几个点上寻找到新的稳态:规模(Scale)、非共识(Non-consensus alpha)、后期阶段(Late-stage generalist)以及独立投资人(Solo capitalist)。

而 Founders Fund 的合伙人 Delian 最近对 SaaS 行业的观点非常有意思,他说 SaaS 融资降至 5 年低点是有原因的,VC 终于意识到短期边际成本为零意味着长期利润率为零的事实:

我认为,如果你看看未来十年什么类型的公司将产生最多的回报并对社会产生最大的影响,人们会意识到软件的边际成本为零就是一个谎言,因为如果你的边际成本为零,那也意味着你的护城河为零,这也就意味着两个斯坦福大学的毕业生可以构建同样糟糕的软件,然后也可以将它出售。

我认为 VC 们开始意识到,最终你需要追求的是最长尾的结果。如果你看一下纳斯达克目前排名前五的公司——苹果、英伟达、特斯拉,人们开始意识到,为了打造这些最长尾的公司,你实际上需要构造一些更加资本支出昂贵的东西,这往往意味着在你有 VC 作为联合创始人时更容易实现。所以我认为你会看到更多这样的情况,主要是因为我认为未来十年最有趣的公司将会更加依赖资本支出。

Delian 的观点是未来最有价值的公司将更加依赖资本,结合麦肯锡最近对 SaaS 行业的估值倍数做的预测,SaaS 行业可能还要经历一个艰难的时期:

<20% YoY Growth: 4.6X Revenue;

20%~30% YoY Growth: 5.8X Revenue;

30%~40% YoY Growth: 7.6X Revenue;

40%< YoY Growth: 10.8X Revenue。

不过因为 AI 的爆发,今年创投行业还是有不少亮点,而这种革命性的机会,也让行业的势力瞬间发生了根本性的改变。

在 2021 年的时候,Tiger、Insight、a16z 以及 Sequoia 等机构是市场最活跃的投资人,仅 Tiger 一家在 2021 年就出手了 330 多笔的投资。但今年,英伟达成为最为活跃的投资者,特别是在 AI 领域,英伟达已经投资了 20 多家公司,出手了 35 笔投资交易,比去年增加了 6 倍。

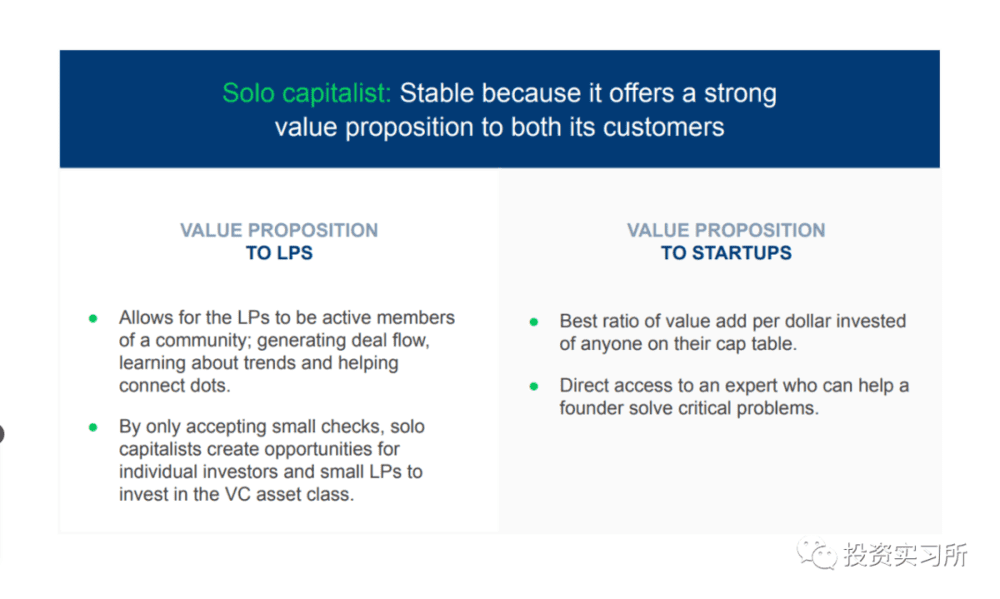

英伟达负责投资的负责人说,其投资的首要标准是相关性,也就是必须使用英伟达的产品。另外今年的 Solo VC 在 AI 领域的投资同样非常活跃(参见文章《单只基金募资超 10 亿美元,Solo VC 正逆 VC 增长》),QED 的联合创始人 Frank Rottman 在其演讲中曾分享了 Solo VC 具有的优势。

当然还有就是类似 Benchmark 和 First Round 这种比较特立独行的 VC,一直坚持着自己的方式。最近 Benchmark 的 4 位合伙人在参加活动时分享了一下他们的投资方式。

Benchmark 每位合伙人每年只投资 1~2 个项目,一旦投资合伙人在公司的董事会,会非常积极;他们投资从来不写投资 Memo,不关心 TAM,核心点关注在产品能否解决用户的一个非常具体的问题,并且能够从那里成长,奉行伟大的公司创造新市场,未来很少会像过去那样的理念。

Benchmark 以前对被投公司股权份额的要求非常严格,达不到其要求就不会投资,这让他们错过了 Airbnb,因此现在更加灵活,专注在公司和创始人的潜力上。对于创始人,他们想找的是学习者而不是全知者。

本文来自微信公众号:投资实习所(ID:startupboy),作者:StartupBoy