录屏软件 Loom 在10月13日宣布,已经被 Atlassian 以差不多 10 亿美金(9.75 亿美金)的价格正式收购,其中包括了 8.8 亿美金的现金,剩余部分为股票。

对 Loom 的收购也成为 Atlassian 历史上收购价格最高的一次,2017 年 Atlassian 对 Trello 的收购价格为 4.25 亿美金,2018 年对 Opsgenie 的收购价格为 2.95 亿美金,而 2019 年对 AgileCraft 的收购价格为 1.66 亿美金。

我之前介绍过 Loom 的发展(详见:《视频版邮件,拿了1.3亿美金》),得益于疫情期间的快速增长,Loom 成为异步沟通的一个典型产品,在疫情最为严重和线上办公最为需要的 2021 年,其用户的年增长超过了 900%,当时我将其定义为视频版邮件,随后国内出现了大量类似的产品,包括字节飞书、华为以及一些创业公司都推出了类似的产品。

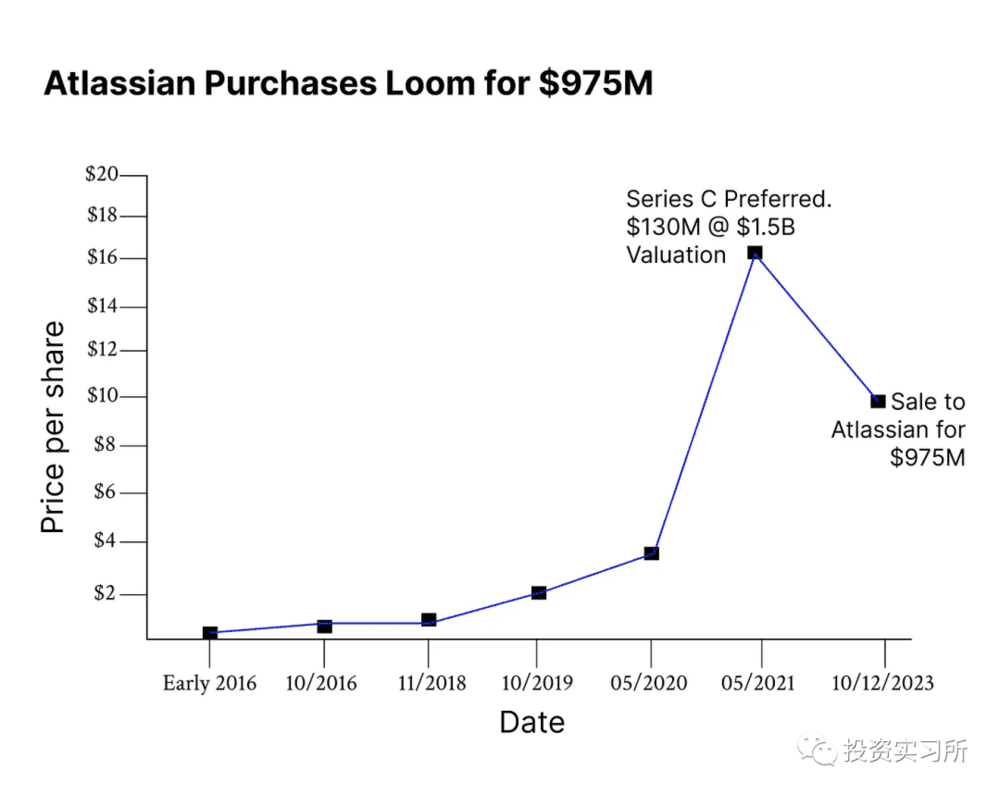

2021 年做 C 轮融资时,Loom 的估值为 15.3 亿美金,当时 Loom 拿了 1.3 亿美金,由 a16z 领投,ICONIQ Growth、KP、Sequoia 红杉、Coatue 以及 General Catalyst 等跟投,因此此次 9.75 亿美金的收购价格对于这轮的投资人来说应该是亏钱的。

但整体来看,Loom 这么极其简单的一个产品,最后能以差不多 10 亿美金的价格被收购,我觉得是一段非常成功的创业历程。想想同样在疫情期间火箭般起飞的 Hopin,2 年融资 10 亿估值 78 亿美金最后核心资产只卖了 1500 万美金。

当然这与 Loom 的用户/客户应该有很大关系,我们看看现在 Loom 的几个核心数据:

用户 2500 万;

全球的付费客户 20 多万;

workspace 达到了 180 万;

用户用 Loom 记录的视频时间超过了 15 亿分钟;

现在每个月仍然能产生超过 500 万次的视频对话。

而且这些用户/客户基本上都是通过 PLG 的方式获得,再加上赶上了 AI 这波机会,Loom 的产品与 AI 的结合已经推出了 Loom AI,让更多任务通过 AI 实现了自动化,这让其产品在异步沟通中仍然具有很大价值。

Atlassian 的 CEO 在收购的新闻稿中也说明了这点:

每天有超过 10 亿知识工作者在寻找更好的计划、跟踪和执行工作的方法。分布式工作的兴起意味着更大程度上依赖工具来帮助团队异步工作,跨越不同的地理位置和时区。

这就是异步视频的用武之地,一种工具越来越多地与文本、演示文稿和电子表格等其他交流方式并存......

在 Hacker News 上有对于此次收购的一个讨论,认为 Loom 可能是目前功能最简单的产品之一,从功能角度来看其护城河也非常低,Atlassian 自己要做一个类似产品非常容易,既然如此为何还能值得 10 亿美金去收购?里面提到的几个观点我是比较认同的:

第一个就是 Loom 的用户/客户群,这 2500 万用户和 20 多万付费客户对于 Atlassian 来说本身就有很大价值;

第二个是品牌价值,Loom 已经成为异步视频领域的代名词,也就是占领了用户心智,当大家想到录制视频时,首先想到的就是 Loom,就像 Google 已经成为搜索的代名词一样;

第三则是其产品本身的简洁性将整个视频表达反馈的全流程极简化整合了,通过 Loom 录制一个视频不需要像以前那样需要一系列操作,只需点击开始和结束即可,并且整个后续的反馈过程也都整合到了产品;如今结合 AI,这个过程会更加的简洁。

其实除了这 3 个因素,我觉得 Loom 的价值和护城河更多在其生态连接而非产品的功能,这也是海外几乎所有单一功能产品最大的一个特色,也就是在用户的使用场景和使用渠道上做到全覆盖,而非不断地添加各种功能。用户在哪我就覆盖到哪,无论是使用场景还是渠道都跟着用户走。

就像 Sequoia 红杉在 AI 的第二篇章里谈 AI 的护城河时所说那样(详见:《Sequoia 红杉资本:AI 的第二篇章》),护城河在客户,工作流程和用户网络正在创造更持久的竞争优势来源。

Loom 从一个浏览器插件起家,如今覆盖的渠道不仅包括了 PC 桌面端、浏览器插件、移动端,还通过 SDK 可以将 Loom 整合到了各种平台各种产品里,进而将产品推到更多用户面前,并且让他们以自己习惯的方式来使用。

而在用户的使用场景,Loom 目前列了 8 个核心使用场景,包括了团队内部的协作对齐、销售、工程、设计、市场、产品管理、支持以及教育等场景。

此次收购对于 Loom 的大部分投资人来说都有不错的回报,自从 2015 年创立后,Loom 总共融了 6 轮,除了上面提到的机构外,还包括了 Figma CEO Dylan Field,Front CEO Mathilde Collin 以及 Instagram 的两位联合创始人 Mike Krieger 和 Kevin Systrom。根据 EquityZen 创始人 Phil Haslett 的分析,每一轮投资人的收益大概如下:

2016 年 Seed 1: 64 倍(投资 62.2 万美金,收益 4000 万美金);

2016 年 Seed 2: 25 倍 (投资 310 万美金,收益 7800 万美金);

2018 年 Series A 由 KP 领投: 12.5 倍 (投资 1070 万美金,收益 1.34 亿美金);

2019 年 Series B 由 Sequoia 领投: 4.5 倍 (投资 2810 万美金,收益 1.25 亿美金);

2020 年 Series B+ 由 Sequoia 和 Coatue 领投: 2.3 倍 (投资 2350 万美金,收益 5500 万美金) ;

2021 年 Series C 由 a16z 领投: 1.0 倍 (投资 1.3 亿美金,收益 1.3 亿美金)。

这里 a16z 等在 2021 年虽然以 15.3 亿的估值投了 Loom 1.3 亿美金的 C 轮,不过 Phil Haslett 认为由于 1 倍的优先清算权,这轮投资人仍将能拿回自己投资的本金,不会有折扣亏损。

本文来自微信公众号:投资实习所(ID:startupboy),作者:StartupBoy