华为虽然不造车,但玩出的花样、闹出的动静却一点都不比造车的少。

继HI模式、智选模式、鸿蒙智行之后,华为又决定将车BU事业部拆分出来,和长安成立合资公司,新闻一出,长安汽车的股价直接拉停。

在智界S7的发布会上,余承东表示已经向赛力斯、江淮、北汽、奇瑞发出合作邀请,并点名希望素有共和国长子之称的一汽集团可以加入,此言一出,一汽解放和一汽富维两家上市公司股价涨停。

如果把时间线拉长,华为和长安并不是行业内第一对互联网/科技公司+车企的CP组合,早在这之前,上汽就和阿里成立了斑马,长安也和腾讯成立了梧桐车联,但无论是技术合作深度,客户辐射范围以及对产业的深远影响,都无法和华为这次相提并论。

它更像是中国汽车产业在智能电动时代一次“集中力量办大事”的尝试。

车BU分拆 不是华为全部汽车业务的分拆

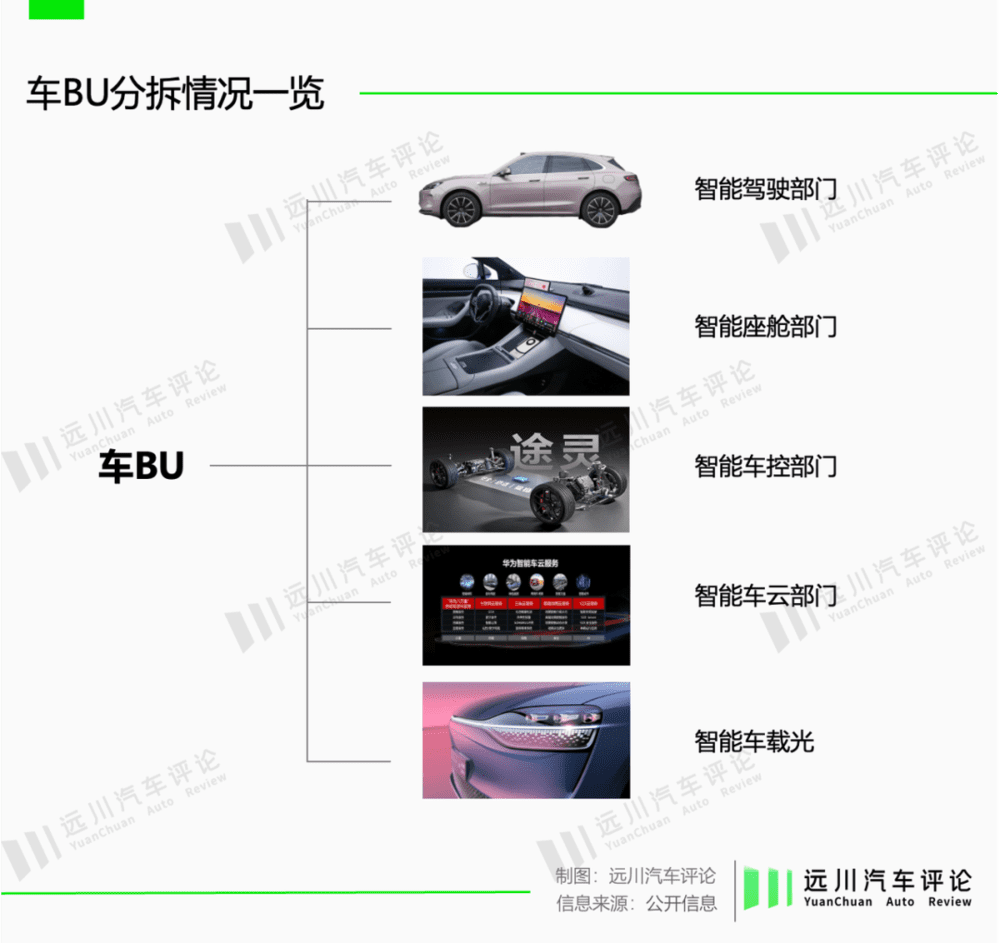

一个不算冷的知识是,被拆分的车BU是国内最大的汽车智能化解决方案供应商之一,巅峰时期团队规模超过7千人。在成立合资公司后,车BU负责研发与产品的五大业务部门悉数拆出, 包括智能驾驶、智能座舱、智能汽车数字平台、智能车云、AR-HUD与智能车灯部门。

其中规模、影响力最大的要数智能驾驶团队。智驾团队规模最大时超过5000人, 全栈开发智驾软硬件。其打造出的ADS 1.0方案在2022年随车上市时为行业头部水平,今年推出的ADS 2.0则进一步实现去高精地图、通用障碍物检测等进阶能力,并在民间AEB测试中表现出色——在其加持下,新款问界M7的订单中智驾版占比达到60%。

智能座舱团队则继承了华为从3C领域中积累的人机交互实力,推出的鸿蒙座舱有强大的语音交互和动效流畅、层级清晰的UI,有“车机天花板”之称。

余下的智能汽车数字平台、智能车云、智能车载光部门主要产品分别为iDVP智能汽车数字底座、八爪鱼自动驾驶云服务、问界M9将搭载的AR-HUD与智慧大灯等。

从结果来看,华为大部分涉及智能汽车2B的业务板块将被打包进合资公司,不过被拆分的并不是华为汽车相关业务的全部。

负责电动化解决方案的三电团队在2021年就并入华为数字能源(与车BU平级),由数字能源总裁侯金龙统管,其主力产品包括DriveOne多合一电机、800V高压动力总成等,客户包括比亚迪、小鹏、理想。

而深度介入帮助车企造好车的智选车/鸿蒙智行业务归属于终端业务BG,有更强的2C属性,由余承东直管。2B的车BU拆分,并不影响余承东对鸿蒙智行的主导权。

车BU正在起势,但现金流大于一切

今年,在华为主营业务的带动下,华为的汽车相关业务呈现了凶猛增长的势头:问界M7上市两个半月,大定订单量就超过10万; 奇瑞、北汽、江淮与华为深度合作的X界前赴后继;更多车企选择导入华为的智驾和智能座舱解决方案。

在业务正有起色、即将兑现潜力之时分拆,看起来似乎不是最佳时机。一部分华为车BU员工也表达了不解[1]。但这一举措是华为车BU在最高行动纲领下的按部就班。

去年八月,任正非发表题为《整个公司的经营方针要从追求规模转向追求利润和现金流》的讲话。在这篇外界几乎只记住了“让寒气传递给每个人”的讲话中,任正非提出华为“生存基点要调整到以现金流和真实利润为中心”,并点名车BU“智能汽车解决方案不能铺开一个完整战线,要减少科研预算,加强商业闭环。”

在这条纲领下,车BU的财务表现过于扎眼。据华为财报,截至2022年,车BU成立以来累计投入达30亿美元(约合人民币214亿元),平均每年投入超70个小目标,但2022年业务收入仅有20.77亿元,在总营收中仅贡献了0.3%,投入产出比极低。

华为距离智能电动时代的“博世”仍有较大差距

与此同时,受外部环境影响,华为的营收与净利润在2021年和2022年持续下滑,净现金流2022年降至1763亿元,难以支撑一个年投入近百亿的成本中心。

在这一背景下,将车BU分拆、引入外部投资是追求现金流与利润的自然选择。根据路透社信息,车BU拆分后估值或达2500亿元[2],这意味着华为出让合资公司不超过40%股权,不仅可以卸下独自养育车BU的重担,还可以换回海量资源。这会为华为利润更高的主营业务送上充足的弹药。

纳上投名状,换取行业平台地位

在拆分前,车BU之所以无法盈利,一方面在于其提供的技术方案定价过于昂贵,另一方面则是车企对灵魂的担忧:这样一家拥有全栈智能电动汽车解决方案、离造车只隔一层窗户纸的科技公司,很难让车企安心地把后背交给它。

这一点让大型车企忌惮颇深,因此和华为合作普遍保守,大多只选择了最基础的零部件供应模式。而选择与车BU深度合作的车企,要么是实力上存在明显短板,要么是新品牌需要借助华为造势。这就使得车BU主推的HUAWEI Inside模式(HI模式)渗透汽车行业的速度相对较慢,迟迟无法上量。

在2023年之前,与车BU合作HI模式并最终走到量产的仅有两款车型,北汽极狐阿尔法S HI版以及长安阿维塔11,前者一度让华为智驾能力出圈,但如今月销算上非HI版(比HI版便宜7-12万元)也仅有1000辆出头,阿维塔11成绩稍好,但也只在2000辆左右。

2021年余承东接手车BU后,孵化出了华为与车企深度卷入的智选车模式,促成了“x界”系列品牌的诞生,不过即便智选车模式与HI模式相加,与华为合作的车型销量至今也不到20万辆,这在一年超过2000万辆销量的中国乘用车市场,这个数据是Others。

赢得更多车企客户、登上更多量产车,是车BU存活的前提,但在此之前它必须获得车企的信任。

分拆吸收车企投资是破局的关键一步——在此之前,华为留给车企们的只有任正非签发的造车禁令和华为早不造手机后又反悔的经历,但在真金白银的股权投资下,华为与车企形成了利益绑定,留下了具有法律效力的“华为不从事与合资公司业务范围相竞争业务“的条款。

只有引入深层次的利益共享,华为车BU才能摆脱小圈子里的自嗨,真正迈向行业性的技术平台。

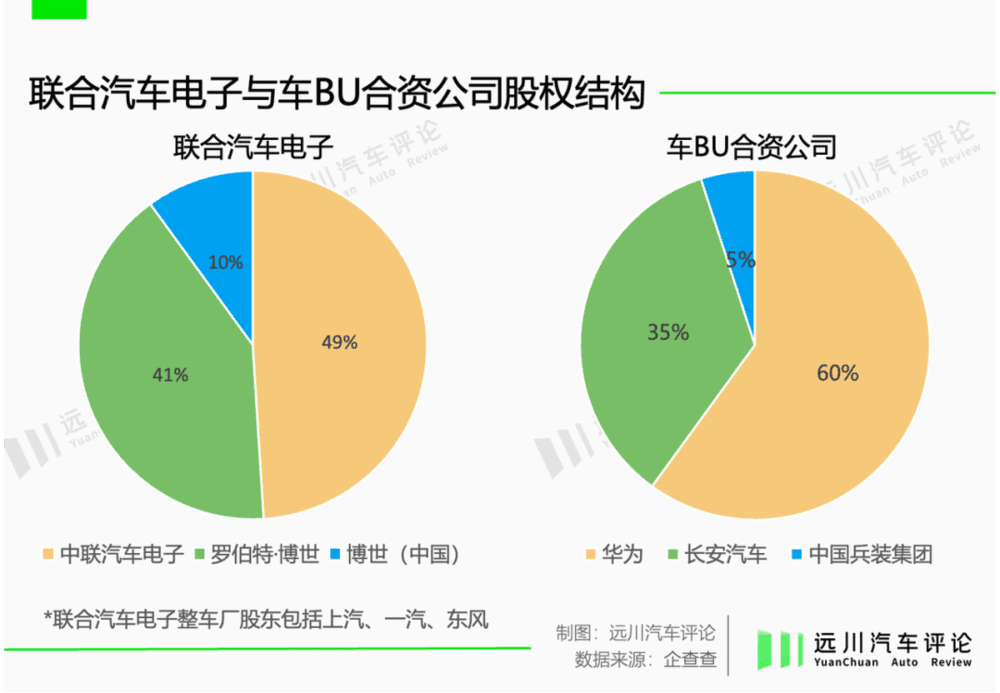

历史上相似的案例是1995年成立的联合电子,这家博世主导,上汽牵头,吸收一汽、东风等车企入股的供应商,在中国汽车工业“市场换技术”的历程中,长期扮演了相对中立的行业平台型技术公司,为整个汽车行业输出了大量人才与通用性技术。

以华为的技术实力与号召力,其拆分车BU的举动,可能会给中国汽车行业留下浓墨重彩的一笔:国资车企与外资车企的合资,加速了中国汽车工业的现代化;与华为的合资,会加速中国汽车的智能化。

但在写就这样的历史之前,华为在复杂环境下的拆分车BU的举动,本身也是一场豪赌,其中还有一些问题需要解答。

合资公司如何“分钱”?

在微博上,李想用博世与上汽合资成立联合电子的案例,类比华为与长安成立合资公司的行为。不过,历史案例并不完全具备现实参照意义。

和联电中各方谈妥再签约不同,华为在拆分车BU前,并没有将其主要车企合作伙伴聚集起来达成一致意见,而是采取了先与长安合资,再向其他合作伙伴开放股权的做法。这加速了车BU的拆分进度,但可能会加大吸引其他投资伙伴的难度。

市场上有消息称,车BU拆分后的合资公司估值2500亿,长安和其母公司兵装集团试图获得合资公司35%、5%股权。如果长安在其中股权占比过高,其他车企要顾虑的就不仅仅是华为,而是华为+长安的组合。

同时,如果选择将各车企股权稀释至相近水平,同样也会有烦恼:长安、北汽、江淮、赛力斯几家公司销量差异巨大,若在合资公司中股权相对均分,则可能意味着销量多的车企在给销量少的车企打工。

联合电子能以不均衡的股权保持长期平稳运行,很大程度上是因为其从事的是相对成熟、标准化且用户感知较弱的发动机控制系统、车身电子、ABS等业务。

而华为与长安的合资企业将从事的是消费者感知强烈、单车价值高的智能化相关业务,更多的利益、更模糊的边界注定了围绕它的博弈会更加激烈。

华为历来擅于“分钱”,而如何给这个合资公司妥善设计股权结构,分配好各方利益,会再一次考验华为分钱的智慧。

车企入股,灵魂忧虑即解?

某种程度上,华为将车BU拆分建立合资公司是一“个灵魂返利计划”:车企斥资入股,将技术灵魂托管,换来长期的技术支持与分红。

但据我们了解,华为将保证对合资公司的绝对控制权,让股权占比不低于60%。这意味着,车企对灵魂的担忧解除了一部分,但可能不多。

同时,在智能化还未有标准答案的时刻,合资模式运行的技术平台也会面临问题激化版的经典难题:供应商想提供标准产品,车企希望享有定制服务。

而对于华为主导的这家合资公司而言,提供统一的、平台化的技术与产品解决方案是投入产出比最高的方式——截至目前,车BU也是这样做的。但对车企来说,这意味着大家都在分享同样的灵魂。仍在努力寻找智能化差异卖点的车企并不希望看到这样的局面。

短期来看,稍有实力的车企依然不会放弃自行掌握灵魂的努力。比如此次率先与华为合资的长安,其实也在两条腿走路:一边在与华为谈合资,另一边今年刚从市场上招来了前百度IDG自动驾驶事业部总经理、前千挂科技联合创始人陶吉作为智驾负责人,加强自研力量。

合资公司与鸿蒙智行,合作or竞争?

华为与车企的智能汽车合作模式包括零部件模式、Hi模式、智选车模式,如今提供零部件模式与Hi模式的车BU即将打包分拆,智选车模式则升级为鸿蒙智行,它并未拆分进合资公司中,甚至往后还要向合资公司采购技术方案。

不过需要注意的是,目前华为车BU的声势,大半是在智选车模式加持下打出来的。而智选车的核心能力,除了车BU提供的智能汽车解决方案,更多是华为的销售渠道与品牌背书。

理论上,三种模式并不冲突,是合作层级递增的关系。但在今年上半年以前,与华为合作的车企不同程度地陷入“合作不深缺销量(极狐、阿维塔),合作太深亏更狠(赛力斯)”的怪圈。

一个原因在于,鸿蒙智行提供的产品设计、流程管理、渠道与品牌虽然给销量上了多道保险,但也意味着华为在整车的利益链条中拿走了更多高价值部分。

而更多车企想要的是华为车BU的技术加持,但并不想让华为通过鸿蒙智行包揽所有高价值环节。眼下鸿蒙智行的风光,对车BU分拆而成的合资公司并不完全是个好消息。X界们越成功,就越能彰显华为的渠道与品牌价值,掩藏车BU的技术价值。

如今,延揽了零部件模式与HI模式的合资公司,如果想取得更大的突破,或许还需要一个“不调用华为全栈能力”也能大卖的案例。

参考资料:

[1] 华为车BU独立前夜,经济观察网

[2] Exclusive: Huawei's new smart car firm valued up to $35 billion amid advanced stake talks,Reuters

[3] 拆解华为车BU,晚点Auto

本文来自微信公众号:远川汽车评论 (ID:yuanchuanqiche),作者:熊宇翔、王磊