本文来自微信公众号:正解局(ID:zhengjieclub),作者:正解局,头图来自:视觉中国

前几天,中国酒类流通协会宣布2023杭州国际酒业博览会延期,引发各界关注。

原计划于12月11日至13日召开的2023杭州国际酒业博览会,将延期并与2024北京国际酒业博览会合并召开,时间为2024年5月25日至27日。

中国酒类流通协会的延期通知

为什么要延期呢?

按照惯例,酒业博览会将邀请全球各地的企业参展,除了展示新鲜、前沿的产品外,还会发布供应链上下游全线产品及解决方案。

其中,最接地气的,是提供一个买卖双方对接交流的平台,最后促成一笔笔交易。

中国酒类流通协会表示,众多参展单位来电来函,表示库存积压过多,无法进行正常采购。

不采购,博览会的意义大打折扣,也就没举办的必要了。

与北京国际酒业博览会合并召开,实在是无奈之举。

最近几年,中国酒企特别是白酒企业,日子不大好过。

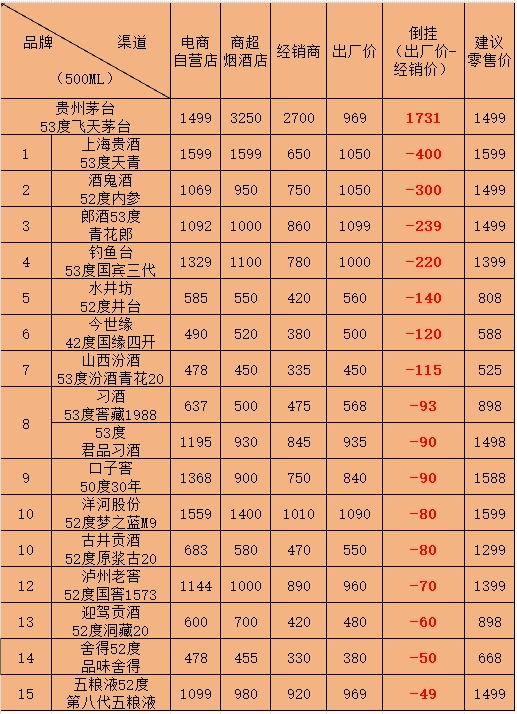

消费者感受最直接的是,价格倒挂。

白酒从出厂到消费者手中,一般要经历多个流通环节。

多一个环节,就多一个成本,经销价高于出厂价,市场成交价又高于经销价。

6月19日,中国酒业协会发布《2023中国白酒市场中期研究报告》称,今年春节后,很多白酒市场成交价低于经销价,价格倒挂现象严重。

2023年部分白酒价格倒挂排行榜,单位:元

21世纪经济报道梳理后发现,郎酒青花郎、酒鬼酒内参酒等产品,市场成交价甚至低于出厂价。

除了茅台“独善其身”,大部分白酒都出现了价格倒挂的问题。

所谓的倒挂,本质上就是降价销售。

商家之所以含泪降价,是因为库存积压得太多了。

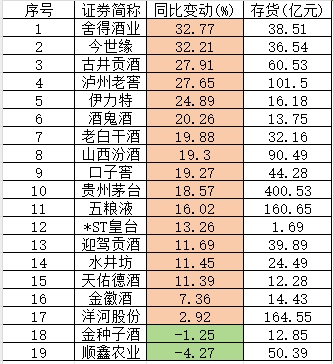

东方财富Choice的数据显示,今年一季度,19家白酒上市公司中,有17家存货同比增长。

白酒上市公司2023年一季报存货变动情况 数据来源:东方财富Choice

另据同花顺数据,截至今年三季度末,20家上市酒企的存货总额相较去年同期增长了12%。

做生意,周转率很关键。

库存积压严重,会占用大量资金。

商家降价销售,不指望回本,但至少能缓解现金流压力,继续活下去。

经销商库存积压,还要从供需两端分析。

从供给端看,白酒企业为了追求业绩和季度财务报表,一味扩大产能,同时向渠道压货,导致自己和经销商库存积压严重。

从需求端看,白酒,确实有点卖不动了。

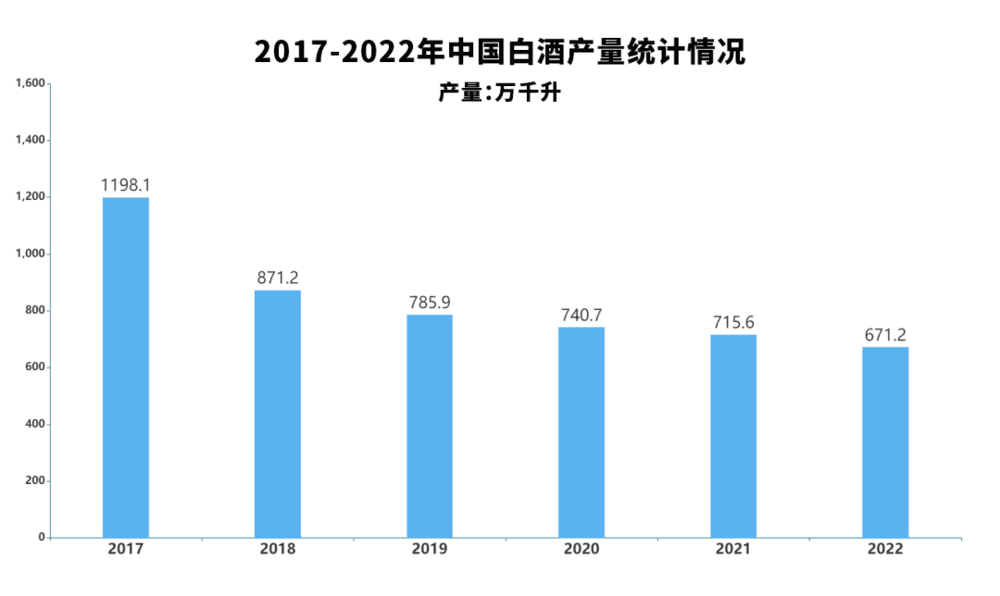

这里,我们看一组中国白酒历年产量的数据。

2017~2022年中国白酒产量统计情况

可以看出,从2017年到2022年,中国的白酒产量接近腰斩。

今年前三季度,规模以上白酒企业完成产量306.6万千升,同比下滑了9%。

全年的产量,预计与去年相比还要下降。

请注意,产量下降的同时,库存却高企,间接说明了销量下滑。

“卖不动”,“生意不好做”,市场数据与白酒终端渠道商的感受是一致的。

白酒,为什么卖不动了?

从消费场景看,聚餐宴请是白酒消费的重要消费场所。

“三公消费”严格限制公务接待,即使在很多私人宴请中,喝白酒的人也越来越少了。

从消费人群看,白酒消费主要以50后、60后、70后为主,年轻人不爱喝白酒。

从消费习惯看,酒文化正在发生改变,量力而行、健康饮酒的观念逐渐被很多人接受。

从消费刚性看,白酒并非刚需。

消费不振的大环境下,不爱喝白酒的会选择不喝,爱喝白酒的会选择少喝。

多重因素下,白酒销量下滑是必然的。

中国白酒产业已经由增量发展时代进入存量竞争时代,乃至减量竞争时代。

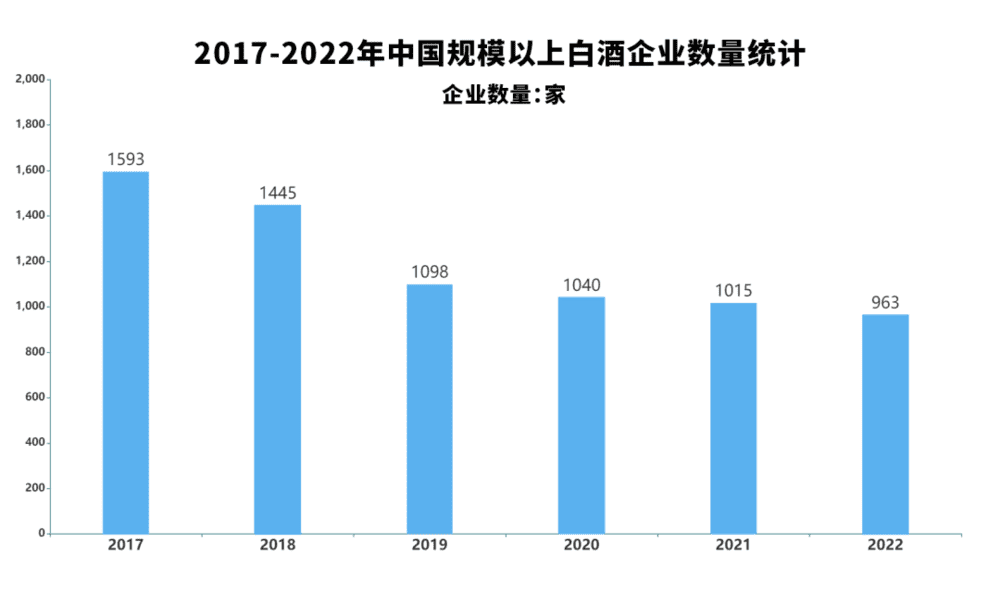

根据相关数据统计,我国规上白酒企业已从2017年的1593家降至2022年的963家。

2017~2022年中国规模以上白酒企业数量统计

有意思的是,今年三季报,贵州茅台、五粮液、泸州老窖、山西汾酒等多家白酒上市公司前三季度业绩取得两位数增长。

这表明,中国白酒产业的“马太效应”愈发明显,强者恒强,中小酒企的日子将更加难熬。

前段时间,茅台联合瑞幸推出“酱香拿铁”,号称“年轻人的第一杯茅台”。

“酱香拿铁”火爆出圈,真相却是,年轻人不是爱喝茅台,只是爱凑热闹。

再退一步说,即使年轻人真的爱喝茅台,茅台也只有一个。

白酒想要俘获年轻人的胃,没那么容易。

中国白酒产业,需要适当“戒酒”了。

本文来自微信公众号:正解局(ID:zhengjieclub),作者:正解局