本文来自:华尔街见闻APP,作者:葛佳明,原文标题:《美国就业超预期放缓!10月非农新增15万低于预期,失业率意外升至近两年高位》,题图来自:视觉中国

受汽车行业罢工影响,美国10月非农新增就业人数超预期放缓,而失业率升至2022年1月以来的高位,意味着劳动力市场开始降温。

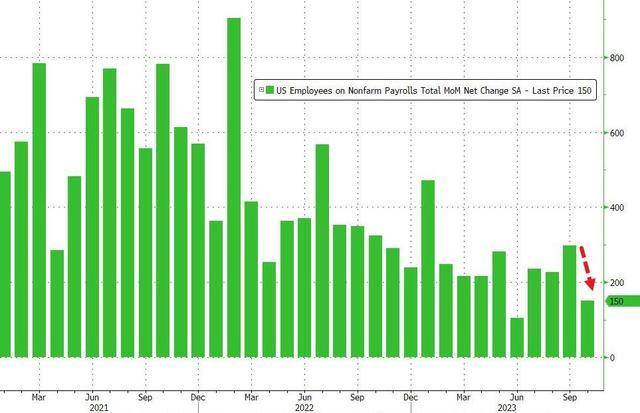

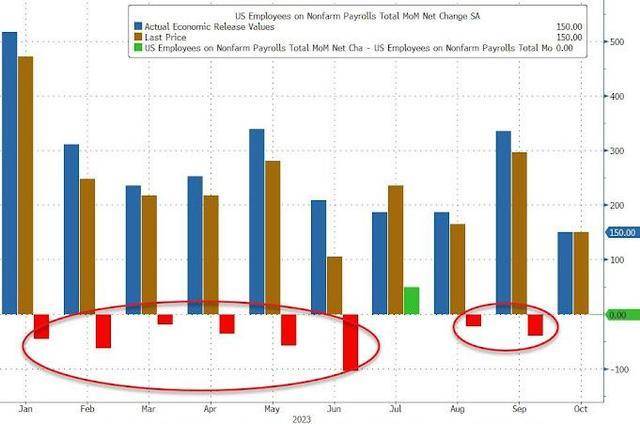

11月3日周五,美国劳工统计局公布数据显示,美国10月非农就业人口增加15万人,预期为18万人,9月的新增就业人数由33.6万人下修至29.7万人,10月新增就业仅为9月新增就业人数的一半,为2022年以来的第二低的就业增长人数。

前两个月的数据均被大幅下修,8月份新增就业变动下调6.2万人,从22.7万人下调至16.5万人,9月新增就业人数下调3.9万人,从33.6万人下调至29.7万人。调整后,8月和9月的新增就业人数合计少了10.1万人。统计显示,过去8个月中,共有8个月的数据被大幅下调。

美国劳工统计局指出,就业增长主要在医疗保健、政府和社会救助领域。由于汽车行业罢工,制造业的就业人数下降:

10 月份医疗保健行业增加了5.8万个工作岗位,门诊医疗服务(+3.2万人)、医院(+1.8万人)以及护理和住宿护理机构(+8000 人)的就业人数继续呈上升趋势。

10 月份政府就业人数增加 5.1万人,已恢复至疫情前水平。

10月份社会救助增加了 1.9万个就业岗位。

10 月份,建筑业就业人数继续呈上升趋势(+2.3万人),与前 12 个月平均月增幅 1.8万人大致持平。

10 月份制造业就业人数减少 3.5万人,其中汽车及零部件行业就业人数减少 3.3万人,这主要是由于罢工活动。

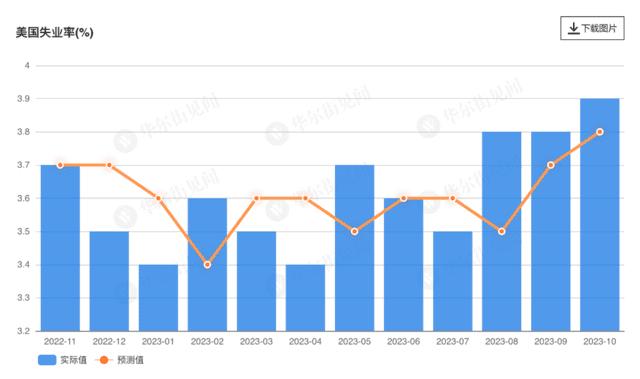

美国10月失业率为3.9%超过预期的3.8%,也较9月的3.8%反弹,升至近两年新高,失业总人数为650万人,报告指出,尽管失业率指标环比变化不大,但较4月的低点上涨超0.5%,失业人口增加了84.9万人。分析认为,失业率的上升标志着今年夏季火热的招聘开始降温。

10月工资增幅小幅超预期,同比增速较上月的4.2%放缓至4.1%,超过预期4%,创下2021年中期以来的最小年度涨幅。10月平均时薪环比增长0.2%,低于预期的0.3%,与9月持平。

10月平均每周工时小幅下降至34.3小时,较预期和上月的34.4下降。

劳动力参与率稳定在62.7%,较预期和9月的62.8%均下降。近几个月,劳动力供需之间的不匹配正在趋于平衡,部分原因是劳动力参与率的改善。

分析师指出,即使考虑到汽车行业罢工的影响,本次新增就业增幅也与前几个月相去甚远。再加上修正后的数据,证实了劳动力市场的疲软,而问题是未来劳动力市场是否会变得更加疲软。

数据公布后,互换价格显示,美联储首次降息预期时间从先前的明年7月提前至明年6月。美元指数短线下跌近40点,现报105.51。

纳指期货涨0.08%,标普500指数期货涨0.20%,道指期货涨0.30%;美国国债收益率迅速下行,10年期国债收益率下行逾9个基点至4.581%。

美联储提前开始降息?

美联储周三一致同意将关键的联邦基金利率维持在5.25%~5.5%的目标区间,自7月以来一直维持在这一水平。这是美联储连续第二次会议选择维持利率不变,此前美联储曾连续11次加息。

分析师指出,美国经济现放缓迹象,美联储降息周期或将提前,本周公布的几个主要数据都低于预期,如10月ISM制造业PMI意外从49%降至46.7%,ADP就业数据也不及预期,此外,近期金融公司和科技公司都在裁员,而这种情况可能会进一步蔓延。

与此同时,失业率虽然仍然很低,但呈上升趋势。其次,2年期和10年期国债收益率之间的关键利差一年多来一直处于倒挂状态,最近开始趋陡,上述种种,都是衰退的信号。

凯投宏观表示,美联储放弃紧缩倾向的最有力论据是工资增长继续放缓,平均时薪月率仅增长0.2%,年率降至4.1%,这是自2021年中期以来的最低点,预计美联储将在明年上半年降息。

AmeriVet Securities美国利率交易和策略主管Gregory Faranello表示,就业报告符合对美国经济的看法观点,即经济正在放缓。

纽约FHN金融宏观策略师Will Compernoll表示,市场现在对于美联储已完成加息这件事非常有自信,10月非农报告是市场定价的最后一步:

我不会说这一份数据报告真的表明经济在进入第四季度后放缓,我认为仍然有很多经济数据表明经济强劲,但这肯定表明了劳动力市场的疲软,我认为美联储已经期待了一段时间了。

本文来自:华尔街见闻APP,作者:葛佳明