本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:葛佳明,题图来自:视觉中国

上周,在美联储加息周期即将结束的预期下,美国股债迎来双涨。

而多位分析师警告,当前的美股反弹更像是熊市反弹没有基本面支撑,而美国国债供应过剩,财政框架的不可持续性可能会继续引发市场对美债的抛售。

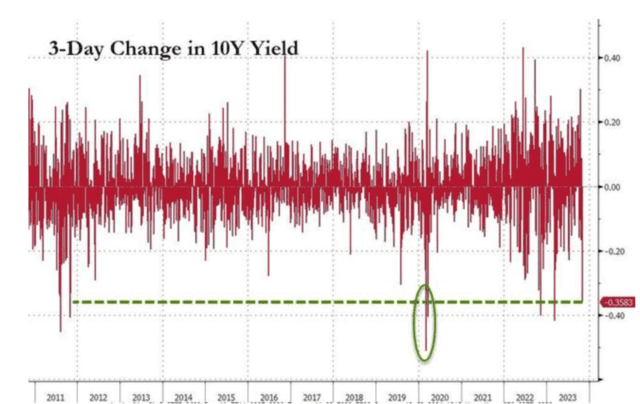

美国十年期收益率在上周五创一个月新低,连续三日盘中降超10个基点,上周累计下降约26个基点。纳指五连涨一周涨超6%,标普连续两日刷新10月17日以来高位,道指刷新9月21日以来高位。

全球股市也创下近一年来最大周涨幅,MSCI全球指数本周创十个月最大五日涨幅。

对于上周美股美债携手上涨,Annex Wealth Management首席经济学家Brian Jacobse认为,这是一个绝妙的巧合,首先是美国财政部新一季再融资债券发行规模低于市场预期,降至7760亿美元,然后又是美联储暗示加息周期已经结束,两者相继发生推动市场热情。

而这次股债双双反弹的行情可以持续吗?

摩根士丹利首席策略师Michael Wilson表示,由于企业获利前景黯淡、宏观经济数据疲弱以及分析师看法恶化,目前美股上涨缺乏技术面和基本面支撑,“我们很难对年底的反弹感到兴奋”。

Wilson他表示,这波涨势“看起来更像是熊市反弹,而非美股持续上涨的开始”,Wilson称:

美债收益率下跌更多地与低于预期的发债规模和疲弱的经济数据有关,而不是对美联储将在明年早些时候降息的乐观解读。

贝莱德的分析师Jean Boivin则认为,美股在年底的任何反弹都可能是短暂的,因为股市并没有完全反映利率在更长时间内保持较高水平的前景,美债收益率已攀升至多年高点,因投资者准备迎接美联储在较长时期内保持紧缩货币政策,历史表明,美国国债与股市往往呈负相关。Boivin表示:

我们要问的问题是,利率飙升是否已经传导至股市,我们的答案是尚未。

我们认为还会有更多的向下调整,但我们预计,一旦调整完成,2024年的环境会更好。

一、美国国债供需仍不平衡

分析师指出,现在美国国债仍然面临供应过剩的问题,买家寥寥无几,巨大的美债发行量,正令美国走在一条不可持续的财政道路上,投资者对美国财政赤字的担忧加剧,或使得美债进一步面临抛售。

法兴银行分析师Albert Edwards在报告中指出,美债庞大的供应量令人担忧:

尽管新一季再融资债券发行规模为1120亿美元,低于市场预期的1140亿美元,但显而易见的是美债整体发行量依然巨大,美国正走在一条不可持续的财政道路上。

根据美国国会预算办公室(CBO)的预测,长期来看美债占美国GDP的比例可能从现在的120%攀升到200%。

几乎没有迹象表明美国政府会很快限制支出。国际货币基金组织推测,今年美国政府预算赤字预计将超过该国国内生产总值的8%,预计净借贷将在五年内保持在国内生产总值7%的高位。根据国会预算办公室的数据,1973 年至 2022 年间,年度赤字平均占GDP的3.6%。

Janus Henderson 固定收益首席投资官 Jim Cielinski 表示,财政框架的不可持续性可能是引发人们对债券恐惧的最大因素,而现在没有任何证据指向恐惧将消失:

同时,作为美联储紧缩政策的一部分,美联储持续进行量化紧缩(QT),以每月高达600亿美元的速度抛售其持有的美债,而美国财政部仍在大规模发债,两者的匹配度明显不可持续,这使得美债面临流动性风险,造成了美债大幅下挫。

美国资产管理公司 T Rowe Price 的高级投资组合经理Quentin Fitzsimmons表示,从财政部的公告和供应量的大幅增加中,你可以看出债券市场的变化,这才是债券收益率的真正问题。

二、押注美联储降息还为时过早

美联储之所以不提高政策利率,部分原因是此前的金融环境趋紧,特别是债券收益率上升、美元走强和股票价格下跌。

这似乎是循环论证,但过去一周股票和债券价格的反弹,加上美元汇率的缓和,可能会进一步阻止预测的经济放缓。

所有这一切都表明,尽管美联储可能不会进一步加息,但在2024年降息可能还为时过早。

前美国财长萨默斯警告投资者,勿要急于判断美联储已完成任务,应警惕金融市场中洋溢着的有关美联储实际上已赢得抗通胀战争的乐观情绪。

人们有点太急于宣布我们已经实施了全部所需的货币政策……我们本周看到了非常戏剧性的反应,美国国债和股票上涨,这让我不像许多人那样确信遏制通胀的任务已经完成、冲突已经结束。

本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:葛佳明