1000亿美金,接近一家上市公司的市值,却是Adobe在过去七个月里的市值涨幅。

截至美东时间10月24日收盘,Adobe市值约2457亿美元(约合人民币17953亿元)。

公司在今年第三财季实现了48.9亿美元营收,同比增长10%,并预测第四财季业绩表现将“非常强劲”。

Adobe的这个预期,可能是出于对生成式人工智能商业价值增长的判断。

能够生成文本、图像、音视频、决策参考建议等多种内容的AIGC是目前最受关注的生成式AI(GAI)商业化应用领域。其中,最受关注以及最先落地的应用是AI绘画工具与极有可能成为个人智能助手的AI机器人。

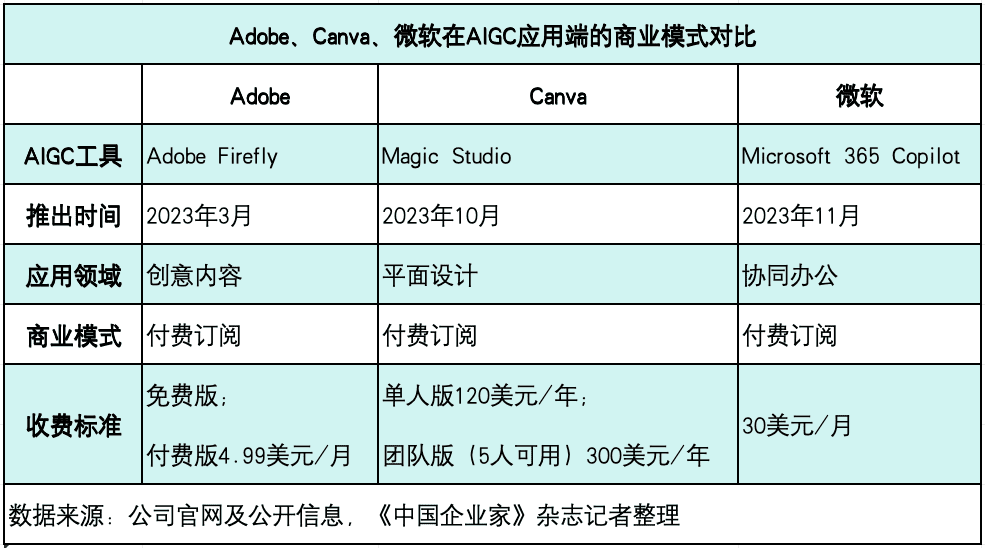

微软于今年5月推出AI助手Copilot。在10月举行的年度创意大会上,Adobe推出了三个新的Firefly(萤火虫)系列AI模型。按照官方说法,这一模型将与Adobe旗下Ps、Pr、Ae等一众产品相结合起来,可以提升用户的生产效率。

资本方面对生成式AI商业化的潜力一度深信不疑。年初,微软向OpenAI追加投资100亿美元。

AIGC带来的改变才刚刚开始,最终赢家尚未可知。Adobe公司CEO山塔努·纳拉延(Shantanu Narayen)在今年6月接受采访时表示,许多风投支持的AI公司不断涌现,但缺乏明显的商业模式,最终将面临洗牌。

即便如此,Adobe在生成式AI商业化路径上的行为和动作,也为其他公司提供了一个关键示范。

一、入局:危机下的创新

9月,Adobe正式面向全球用户开放萤火虫模型,并同步推出收费方案,正式迈向商业化。

对于Adobe大步跨越式的拥抱AIGC,资本市场给予了这家创意软件巨头足够的欢迎。今年3月至今,Adobe股价累计涨幅超60%,市值飙升千亿美元。

清华大学计算机系教授、人工智能研究院视觉智能研究中心主任邓志东在接受《中国企业家》采访时表示,AI大模型的价值在于落地应用,否则做再大的模型也没有价值。

从具体模式来看,Adobe和微软都是将大型语言模型与现有软件产品结合,目的在于简化软件的使用,通过更加自然的交互方式(如直接采用文本提示)与使用流程,提高用户的工作效率与生产力。

这种现有的软件产品叠加大模型的方式,也是目前国内主流的行业大模型落地逻辑。邓志东认为这种方式“商业模式清晰,容易获得成功”。

“研发通用大模型就像做移动操作系统,甚至更难。现在有几家公司能做操作系统?所以基于通用大模型做应用层开发可能是更好的选择。”邓志东说。

就在Adobe开启萤火虫模型公测的同月,在线平面设计平台Canva也在其产品内新增了部分AI图像工具功能。10月,Canva正式发布全套AI设计工具Magic Studio,在AIGC领域继续挑战Adobe。

创立于2013年的Canva将自己定位为业余设计师的首选设计工具。相比于PS较高的学习门槛,Canva为用户提供各类优质设计模板,对设计感兴趣的普通用户可以在几分钟内创建出海报、名片等各类设计。Canva由此吸引了数以亿计的用户,也在几乎被Adobe制霸的创意设计市场切出了一块蛋糕。

但随着AI融入创意工具,用户使用门槛被进一步降低,Adobe与Canva的竞争大概率会变得更加正面。

国内智能设计公司水母智能创始人、CEO苗奘认为,Canva与Adobe的竞争揭示了一个非常典型的技术影响链条,“技术驱动了产业流程发生变化,产业流程的变化又影响了组织形式,与此同时人才标准也开始发生变化。就像现在用我们设计工具画漫画的用户,很多过去都不是漫画从业者,但当AI融入工具后,从业者的能力画像就开始变化了”。

从市场环境来看,新入场者Midjourney和Stable Diffusion等产品在AIGC领域的成功,也迫使Adobe快速走向开发落地应用的AI大模型。

创立于2021年的Midjourney所聚焦的AIGC的图像领域,是Adobe的腹地之一。今年5月,Midjourney更新至第五代,并凭借不断优化的图片生成能力吸引了上千万用户。

苗奘认为,做应用的公司就是要思考怎么能把新技术以最快的速度落地产业,“大模型和用户之间隔着应用。用户看重的就是最后生成的内容效果好不好,至于背后的大模型是什么,那是行业话题,用户没那么关心”。

二、商业化落地:要赚钱,先省钱

就在Adobe开放萤火虫模型公测的同月,微软推出了AI助手Copilot,并宣布之后会陆续将Copilot与旗下搜索引擎必应以及办公套件Microsoft 365相结合,订阅费为每月30美元。

但是,鉴于当前用户订阅Microsoft 365一年已经需要花费70美元,有多少人会支付一年360美元的溢价仍待市场检验。

Adobe在商业化上走得更精明。山塔努·纳拉延称,“我们在努力地为用户提供巨大价值,但也要在成本方面保护自己”。

成立于1982年的Adobe在全球有数十亿用户。如果像ChatGPT一样放开限制,Adobe庞大的用户群可能会给公司带来巨大成本压力。单是运行ChatGPT,OpenAI每天的开销曾超过70万美元。

目前Adobe提供两种模式供订阅用户使用自己的AI大模型,一种是免费使用,用户每月有25个积分用于生成图片;另一种是每月支付4.99美元获得100个积分。Adobe也会根据用户使用情况相应减慢服务速度防止算力过度使用。

邓志东表示,随着产业的规模化,生成式人工智能的价格优势会很明显,“成本不会是大问题”。

苗奘创办的水母智能目前同样主攻AIGC领域,他认为等成本降到原来的20%,产业链上的各个环节参与者的身位可能会被颠覆,“行业会迎来真正的转折点”。

在应用落地方面,与其他用爬虫找图片训练的模型相比,Adobe的萤火虫模型在版权侧的安全性也让其在商业化进程中获得了更多优势。

据悉,用于训练萤火虫模型的图像数据来自于Adobe自家版权库、公开授权内容以及版权过期内容。而诸如Canva、Midjourney等产品均没有对生成图像的版权状态予以确认。换言之,用户如果将Canva上的生成式内容进行商用可能会引发关于侵犯著作权的控诉。

与微软一样,Adobe也承诺若商业用户因使用萤火虫模型惹上版权官司,公司将承担相关法律风险。

三、前景:国内百模大战不算泡沫

虽然AI大模型落地产业和商业化仍在路上,但市场热度不减,大模型层出不穷。公开数据显示,目前国内已经诞生了超过130款各式各样的大模型。

10月24日,在Microsoft 365 Copilot正式推出前一周,微软向市场呈上了2024财年第一财季报告。AI产品对业绩的拉动作用开始显露。

在邓志东看来,目前全球人工智能的发展进入了以大型语言模型为代表的通用人工智能时代的早期阶段。虽然当前国内的百模大战有些浪费宝贵的算力资源,但全新的时代刚开启,还谈不上有什么泡沫。

彭博行业研究报告显示,未来10年内,生成式AI市场规模将从2022年的400亿美元,增长至2032年的1.3万亿美元。预计到2032年,生成式AI将占IT硬件、软件服务及广告支出、游戏市场支出的10%至12%。这一比例目前不到1%。

对于行业何时会迎来突破期,邓志东认为还需要2至5年。一方面,模型、算法还需要更大的创新与发展,另一方面,面对多模态大型语言模型的发展,也需要更多高质量的数据资源与更大规模的AI算力资源。

“一个基本事实是,从今年3月份国内大模型热开始,大半年过去了,客观地说,国内还没有能完全对标GPT-4水平的生成式大型语言模型,并且还存在较大差距。”邓志东告诉《中国企业家》。

随着美国扩大对中国的半导体出口管制趋严,国内AIGC的发展速度也难免受到影响。但中国也拥有大于美国的用户数量和消费市场规模,巨大的商业前景或许会倒逼国内硬件侧提速发展。

苗奘认为对国内现阶段入局AIGC行业的公司来说,最重要的是“留在牌桌上”。“对标互联网的历程,最终做大的公司基本都不是最早入局的。坦率来讲,我们现在看到的可能仍是迷雾,行业还没有进入正式崛起的周期,所以一定要留在牌桌上”。

参考资料:

1、《引发新一轮技术革命的AIGC,市场潜力有多大》,第一财经

本文来自微信公众号:中国企业家杂志 (ID:iceo-com-cn),作者:朱鹏,编辑:赵建凯