近日,新加坡淡马锡控股在其最新的2023年度报表里披露:在2023年度,其股东总回报率为-5.07%,净投资组合由4030亿新元,减少210亿新元,降至3820亿新元。一般来说,淡马锡控股的一年期股东回报率波动比较大,但是回报为负的年份还是比较少见,且这次5%的损失远高过三年前疫情冲击下2%的损失,是什么原因使其损失超过疫情期间造成的负面影响呢?本文将对此进行分析。

一、淡马锡在新加坡三大主权投资主体中的分工

新加坡一共有三个主要管理国家储备金的投资实体,即新加坡政府投资公司(GIC)、淡马锡(TEMASEK)和新加坡金融管理局(MAS)。这三个实体有着不同的分工和职责。GIC管理大部分政府金融资产(也包括国民的公积金),对其进行长期投资,旨在保持和增强国家所管理资金的国际购买力;淡马锡控股管理的资产主要是国有企业资产;MAS则主要侧重于利用外汇储备管理短期外汇市场波动与其流动性。

在此情况下,MAS主要是趋向于以政策实现汇率稳定,以确保经济的正常运行;而GIC则趋向于金融资产的保值,在其投资策略中包含主要的政策组合(如图一)和补充性的活跃的投资组合。在总体风险的控制方面,也参考65%全球股票和35%全球债券组成的投资组合,确保在遵守风险参数的前提下,建立一个由资产类别组成的投资组合,这些资产类别可以产生高于全球通胀良好的长期回报。

图一:GIC政策投资组合情况 (图源:GIC官方网站)

与此相反,淡马锡在投资策略方面没有政策组合、参考投资组合和风险参数等,而是将自己定义为完全积极活跃的投资者与股东,塑造具有韧性和前瞻性的投资组合,实现长期可持续的回报。在投资理念与策略方面,致力于通过投资来促进和形成解决方案,助力企业向更持续的未来转型,把握机遇,投资未来的增长领域和商业模式,塑造长期投资组合的四大结构性趋势:数字化进程、可持续性的生活、未来新消费和更长的商业寿命。同时,在投资中纳入环境、社会和治理(ESG)因素。

由此可见,淡马锡在三大投资主体中最具灵活性,其全为股权投资的投资组合相较其他的二个主体,也更具有面向未来的前瞻性因素。

二、淡马锡净投资组合亏损情况分析

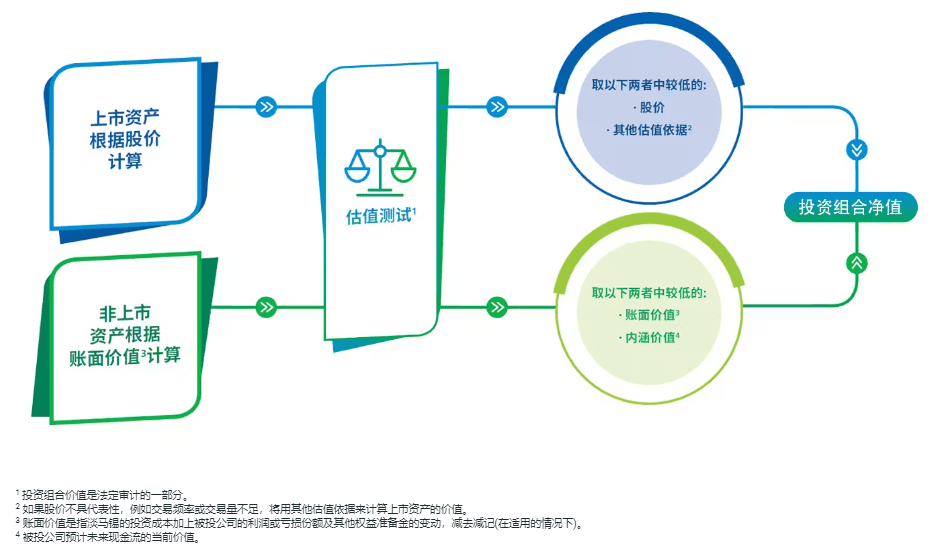

截至2023年3月31日,从资产的流动性来看,淡马锡控股的投资组合为:47%的流动资金和上市资产,53%的非上市资产和基金。上市资产和非上市资产的投资组合价值分别是根据截至每年3月31日财政年度的股价和账面价值,然后再进行估值测试(如图二)。

对于上市资产来说,估值测试就是:一般以股价计算,但如果股价不具代表性,例如交易频率或交易量不足,将用其他估值依据来计算上市资产的价值,但是在股价和其他估值依据之间必须选择较低者。对于非上市资产来说,估值测试是计算投资的未来现金流的当前价值(内涵价值),并在账面价值和内涵价值中选择较低者。这个对投资组合估值的过程也属于法定审计的一部分。

图二:淡马锡控股投资组合估值方法(图源:淡马锡官方网站)

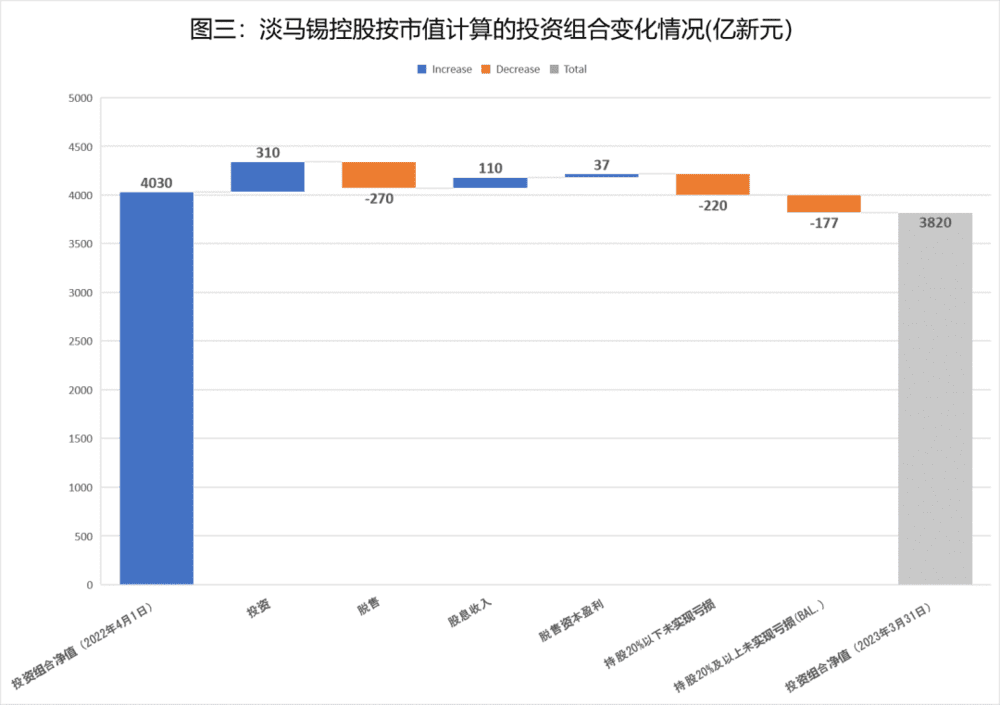

如图三所示,淡马锡的投资组合在2022年4月1日的初期值为4030亿新元,在此财年中,淡马锡进行新的投资310亿新元、脱售270亿新元、获得股息收入110亿新元、此年度脱售实现的资本盈利37亿新元、持股20%以下投资未实现亏损220亿新元、持股20%及以上投资未实现亏损177亿新元,最终在年底的2023年3月31日的投资组合市值下降为3820亿新元。

图三:淡马锡控股按市值计算的投资组合变化情况(数据来源:淡马锡年度报告2023,作者制图)

一般来说,对于持股比例少于20%的投资,投资者对于投资标的没有显著的影响力和控制权;在持股比例于20%~50%之间的投资,投资者一般拥有显著影响力;对于持股50%以上的投资,投资人一般情况下拥有控制权。

淡马锡在本年度损失来源于其投资的未实现亏损,即因为全球股权在宏观经济背景下普遍的市值或估值的下滑。但是对于已脱售的投资,淡马锡取得了资本盈利37亿。另外,整个投资组合也实现了110亿新元的股息收入。但如果包含所有未实现市值损失,则总体的股东回报率为-5.07%。

由此可见,总体来说淡马锡的亏损主要来自投资组合中的未实现亏损,即手持股份的市值下滑。虽然以上分析已经说明,淡马锡并没有对标的任何参考投资组合,但是我们还是可以从一些指数基金的波动来感受全球股权投资市场情况。

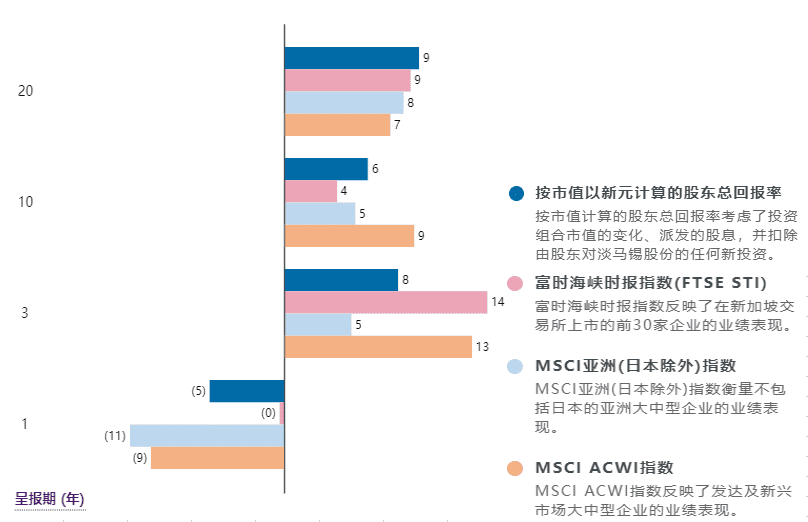

如图四所示,一年期里,新加坡市场表现出韧性,其他的除日本以外的亚洲市场(MSCI亚洲)指数,以及全球大中型企业股权(MSCI ACWI)指数都降幅不小,分别为-11%和-9%,均远超淡马锡-5%的亏损幅度。

图四:淡马锡控股以新元计算的股东总回报率(%)(图源:淡马锡控股官方网站)

因为淡马锡将自己定义为完全的积极活跃的投资者与股东,塑造具有韧性和前瞻性的投资组合,以实现长期可持续的回报,所以如果进行更为具体地分析,我们应分别从韧性组合和前瞻组合中的亏损实例来进行研究。

从行业划分来看,金融服务占淡马锡投资组合比重最高,为28%,比第二位占比19%的电信、媒体与科技要高出9%。虽然一直以来,淡马锡将金融业作为自己韧性投资组合的关键,每年都带来稳定高额的股息回报,但是近一年来,全球金融业表现不佳,市值降幅较大。在其主要的十五间金融服务业公司的投资里,有九间总股东回报率为负,而且除了星展银行持股为29%,其他十四间公司的持股比例均低过20%,按照会计准则,它们的未实现市值损失需要体现在其财务报表里的当年损益表里,直接影响淡马锡的当年利润率。

在具前瞻性投资的代表性亏损实例方面,淡马锡在2021年10月至2022年的二轮融资中,对FTX INTERNATIONAL投资了2.1亿美元,持有约1%的股权,并以6500万美元对FTX US进行投资,持有约1.5%股权。这项投资占其总体投资的0.09%(以2022年3月31日的4030亿新元投资组合净值为准)。

这是一项淡马锡基于区块链战略的对于创新技术的投资。淡马锡认为,区块链技术具有推动行业转型及创造更加相互联通的世界的潜力。但是区块链和数字资产行业的兴起在带来无数机会的同时,也带来了巨大风险。随之而来的FTX的破产重组,使淡马锡遭受了不小的损失,也遭到了外界的批评。

三、国际评级机构对于淡马锡的担忧

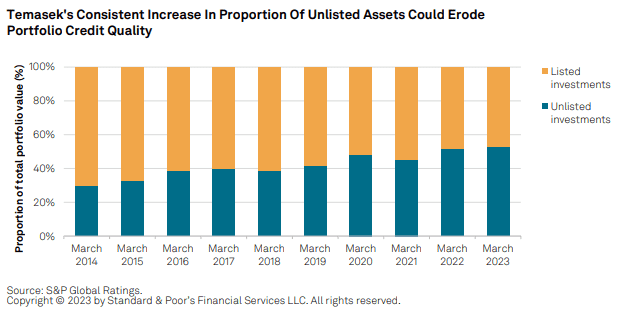

虽然国际知名信用评级机构S&P和MOODY对于淡马锡一直是给出最高的总体评级,但二者都表示出对其不断增长的非上市资产的投资比例的担忧(如图五)。因为他们认为:上市投资比非上市投资更具流动性,也更值得信赖,而且通常也认为早期公司的信用质量较差——尤其是那些处于现金消耗阶段的公司。

图五:淡马锡历年增长的非上市资产投资比例情况

(图源:2023年8月S&P对于淡马锡控股的信用评估报告)

可是,虽然一方面淡马锡对于未来产业进行具有前瞻性的高风险早期投资,带来了外界和评级机构对其非上市资产比例升高的担忧。但另一方面,在新加坡本地一些企业,淡马锡一直保持着100%的持股,如PSA国际港务集团、兰亭能源、新加坡能源有限公司、SMRT企业有限公司、新科电信媒体和丰树产业私人有限公司等。这些企业一方面为淡马锡带来丰厚的股息回报,另一方面,也控制着国家的港口运营、能源、交通和电信等关键命脉产业。不过,如前所述,这些企业在淡马锡净资产组合估值中,只是作为非上市企业,以账面价值计算。

四、未来趋势

面向未来,淡马锡新兴科技投资团队带着其主要目标:预见颠覆性的新兴科技,让淡马锡能够在未来重大市场转折中占有一席之地,同时投资和打造深度科技的未来行业冠军,开拓全球市场网络,以此支持新加坡深度科技生态系统发展。例如团队在这一年度投资了由诺贝尔奖得主共同创立的法国企业PASQAL,致力于推进量子计算技术,对其进行商业化应用。毫无疑问,这些针对初创公司的投资都是具有高风险的。

但是,如果将淡马锡控股作为新加坡三大主权投资实体之一来看其投资侧重和方向,其投资总体策略在短期之内不会改变。因此,虽然我们看到其近一年亏损高达5%,但是面向未来,其短期投资回报的波动性并不会减弱。因为在一个不稳定且纷繁芜杂的世界里,淡马锡必须未雨绸缪,砥砺前行,去承担另外两个主体不应承担的更高的风险,不断开拓创新,洞悉通往未来的方向,认知世界发展趋势,在对子孙后代的担当中塑造更美好的未来,使这个国家“延延世代,欣欣向荣”。

本文来自微信公众号:大湾区评论 (ID:GBA_Review),作者:谢娜(前新加坡公共政策研究院执行总裁,现在为新加坡会计师事务所执行董事),编辑:王祺丰