本文来自:华尔街见闻,作者:李笑寅,题图来自:视觉中国

镍市场再度迎来“世纪大逼空”?空头头寸正在重返镍市场,大规模押注镍价下跌,可能为今年大跌后的新一轮波动奠定基础。

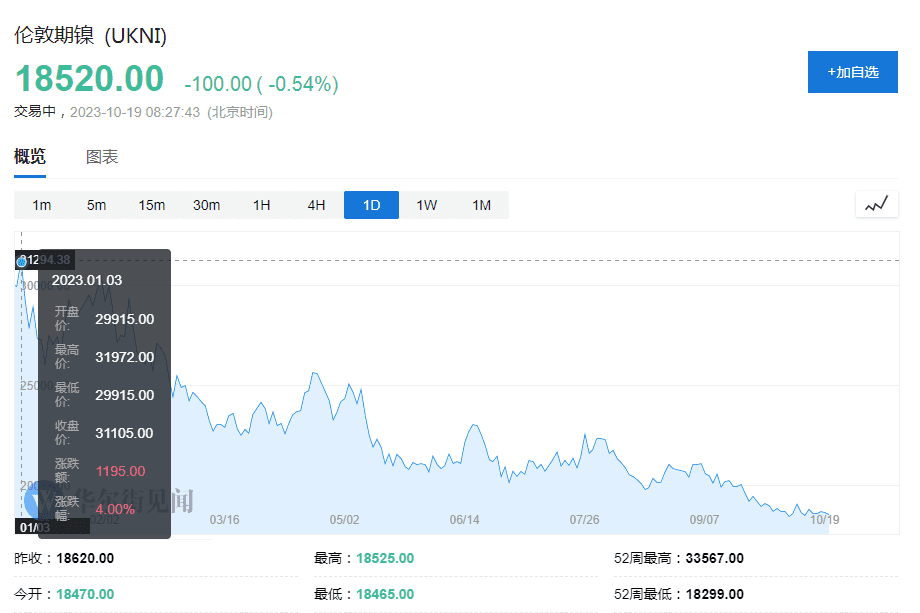

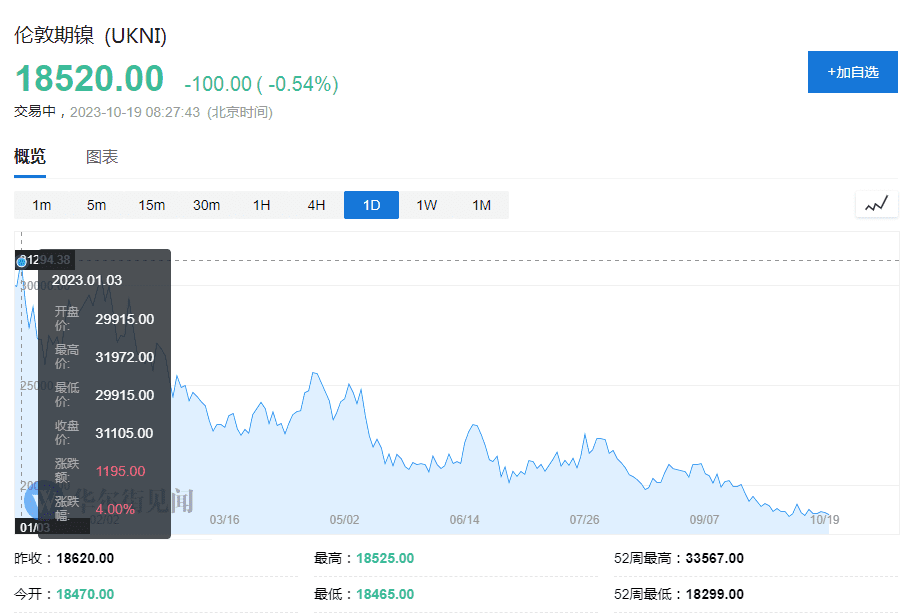

根据伦敦金属交易所(LME)的数据,基金已经积累46亿美元伦镍合约的空头头寸,净空头头寸规模达20亿美元。以金额计,这一水平创下2018年有数据以来的最高纪录,而以吨数计,错配水平接近2019年创下的历史最高。

上周以来,伦镍反复震荡,最高一度逼近19000美元/吨,最低跌破18400美元/吨。有部分经纪商认为,这可能是空头回补带来的短暂价格上涨,随后下跌,这导致今年伦镍累计跌幅达38%。

尽管如此,盘中价格波动并不剧烈,且收盘时买卖价差持续缩小,和流动性更好的铜、铝市场水平相似。这意味着,即使出现随意平仓的空头头寸,价格波动幅度最大也只有15%,去年日内250%的涨幅噩梦不可能卷土重来。

作为伦敦金属交易所(LME)最“不稳定”的金属,镍对供需传闻频繁做出极端反应,在2022年3月8日爆发的“伦镍史诗级大逼空事件”中,伦镍在不到两天的时间里飙升250%,导致LME不得不暂停120亿美元的交易一周并推迟交割,导致此后镍市大规模萎缩。

这场史诗级的逼空事件主要源于俄乌冲突引发市场对供应紧张的担忧,另一方面部分经纪商急于弥补持有的巨额场外空头押注造成的损失,经纪商也争先恐后平仓所持有的空头头寸,导致镍价和保证金数额飙升。

经过一年多流动性不足的交易,镍交易市场企稳,投资者的加入也有利于重振镍市。LME首席执行官马修·张伯伦 (Matthew Chamberlain)本月曾对市场正在趋于稳定表示谨慎乐观。

但多头和空头之间日益加大的错配也可能引发波动,一旦仓位走向极端,将对LME在去年危机后引入的交易控制机制构成严峻考验。

本文来自:华尔街见闻,作者:李笑寅