10月1日,欧盟碳边境调节机制(Carbon Border Adjustment Mechanism,以下简称“CBAM”)进入试运行阶段,全球首个“碳关税”生效。

此次机制主要针对电力、钢铁、铝业、水泥、化工、氢六大行业。但车百智库汽车产业研究院分析,未来汽车产业极有可能成为新一批“征税”对象。

这意味着中国汽车企业将与欧洲的进口商共同面对高额的“碳关税”成本,从而丧失掉原来出口欧盟的价格优势。

这一举动将会对中国企业出口欧盟产生不利影响。在6月世贸组织(WTO)对欧盟举行的第15次贸易政策审议会议上,中方代表表示,CBAM等措施将歧视进口产品并限制市场准入,尤其是来自发展中成员方的产品。

财经汽车梳理发现,当中国产品出口到欧洲,在生产国已支付的碳排放价款可以用于抵扣碳关税。但中国2022年的碳市场平均碳价预期为59元/吨,与欧盟折算后动辄六七百元的价格相差甚远,中国车企想出口欧盟,可能面临大额“绿色”账单。

一旦汽车业被纳入CBAM,上汽、奇瑞、吉利、比亚迪等如今在欧洲市场表现亮眼的车企,都将深受波及。

一、六大产业受影响,汽车或是下一个

5月17日,CBAM在欧洲议会以450票赞成、115票反对、55票弃权通过,这意味全球首个“碳关税”尘埃落定。

10月1日起,CBAM正式进入试运行阶段,过渡期到2025年底,2026年至2034年逐步全面实施,2035年后则完全取消EU-ETS(欧盟碳排放交易体系)和CBAM所覆盖高碳产品的免费碳配额。

首批被纳入高碳泄漏风险、高碳排放的是:电力、钢铁、铝业、水泥、化工、氢等六个行业。

在过渡期内,即到2025年底,这六个行业需要履行报告义务,每年提交进口产品隐含的碳排放数据。而到了2026年过渡期结束后,进口商则需为进口产品的排放支付费用。

以钢铁行业为例,这意味着什么?

据海关总署数据,2022年,中国对欧盟出口总额3.74亿元,其中钢铁出口为372万元,占比约1%。因此,赛迪研究院节能与环保研究所指出,总体看,被纳入CBAM的行业在对欧盟出口产品结构中所占份额不高,影响相对较小。

但对于钢铁产业本身来说,损失达到2亿~4亿美元。

冶金工业规划研究院院长范铁军表示:“基于已出台的CBAM规则,考虑我国每年出口到欧盟的钢材产品量、出口到欧盟的钢材产品总金额、欧盟碳市场的碳价等进行初步估算,我国钢铁行业出口成本将增加4%~6%左右,大概每年需要向欧盟支付碳税2亿~4亿美元。”

从长远来说,这项协议更是一把悬在新能源汽车产业的达摩克利斯之剑。

据赛迪研究院节能与环保研究所分析,一方面,欧盟委员未来会考虑将CBAM的适用范围横向扩大到其他产业。另一方面,对于现有的六大行业,欧盟委员也将纵向拓展至其上下游产品。

“这意味着从长远看,CBAM的行业覆盖范围将逐步向供应链下游产品延伸。以钢铁和铝行业为例,如果向下游产品延伸,机械和运输设备首当其冲,大量钢铁和铝产品的间接出口都会受到严重影响。” 赛迪研究院节能与环保研究所指出。

要知道,低碳行业为了践行绿色环保理念,通常会采取成本更高的环保原材料、高科技技术和污染物处理技术。这意味着相对高碳产品而言,低碳产品的成本会更高,价格也就不占优势。

因此在没有政府干预的情况下,消费者往往更倾向于为成本更低的高碳产品买单,低碳产品的市场份额也就会在这样一种“劣币驱逐良币”的市场过程中逐渐萎缩。

华东理工大学商学院特聘教授邵帅指出,欧盟CBAM本质是基于气候变化的贸易竞争,而其更深层的目的之一则是保护欧盟企业的国际竞争力。

根据CBAM的要求,欧盟将根据进口产品的含碳量来进行价格调整,从而降低欧盟企业与发展中国家企业在碳排放成本上的不对等,这将削弱发展中国家企业在产品价格上的比较优势,进而降低发展中国家的出口量和贸易能力。

二、几亿元的绿色账单

一旦被纳入CBAM的产业适用范围,中国车企想出口欧盟,就将与进口商一起面临大额的“绿色”账单。

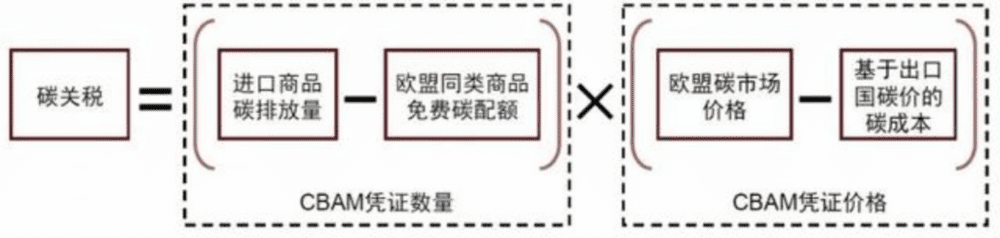

碳关税的计算方式备受关注。CBAM税费=CBAM凭证数量×CBAM凭证价格=(产品碳排放量-欧盟同类产品企业获得的免费排放额度)×(EU ETS碳价-出口国碳价)

公式中,EU ETS碳价指上一周欧盟碳排放权拍卖的周平均结算价格。碳排放量的计算范围包括直接和间接排放,所包含的温室气体有二氧化碳(CO2)、一氧化二氮(N2O)和全氟化物(PFCs)。对于无法准确计算的排放量,将使用缺省值(即事先确定的默认值)进行计算。

值得注意的是,缺省值的计算需要包括生产国电网平均排放因子,这是其他国家可以向欧盟提出修改的地方,也意味着各国可以通过降低平均排放因子和完善对缺省值的计算方式来减少碳关税。

碳关税并不是小数目。2022年欧盟碳市场的平均碳价为81欧元/吨(折合人民币约629元/吨),并且随着CBAM协议制定的不断利好消息传出,碳价在今年一度突破了100欧元/吨(折合人民币约777元/吨)的大关。

当然,CBAM规定,进口产品在生产国已支付的碳排放价款可以用于抵扣。也就是说,如果企业在国内已经支付了一部分碳排放价款,那么在出口欧盟的时候就可以少付一些。

但就目前来说,中国与欧盟之间的碳排放权交易市场碳价还隔着一道“鸿沟”,企业届时支付的碳排放价款可能大部分还是得进欧盟的“口袋”。

由ICF国际咨询公司发布的《2022年中国碳价调查报告》测算,中国2022年的碳市场平均碳价预期为59元/吨,到2025年,预期碳价升至每吨87元/吨,在2030年之前将达到130元/吨。

与欧盟折算后动辄六七百元的价格相比,企业在国内负担的碳排放价格只能算“杯水车薪”。

根据清华大学核能与新能源技术研究院的报告,如果不考虑免费配额的影响,在52美元/吨的中欧碳价差下,中国对欧出口成本预计年增加约3.05亿美元。如果将免费配额考虑在内,中国对欧出口的成本将每年增加1亿-3.05亿美元。其中,约四分之三的成本来自于钢铁产品。

中方在此前的世贸组织(WTO)对欧盟举行第15次贸易政策审议会议上也表示,CBAM等措施令人遗憾。中方援引非洲气候基金会最新研究报告称,CBAM每年将给非洲国家造成250亿美元的损失。

从这个意义上来说,欧盟CBAM无疑是一种更为复杂的隐形碳关税,其真正意图是以应对气候变化之名来行贸易保护之实。

三、几亿元的绿色账单

外界普遍认为,欧盟提出碳边境调节机制,征收碳关税主要有两个目的,一方面是限制碳倾销,另一方面是防止产业外流。

欧洲在“碳中和”上起步早、进程快,为了达到更高的减排目标,欧盟发布了《欧洲绿色协议》,计划在2030年将温室气体排放降低55%(相对于1990年),并计划在2050年实现碳中和。

保护本国产业,防止产业外流,也是CBAM的重要目的。

欧洲制造业正面临空心化挑战。1998年,欧盟制造业增加值为1.42万亿美元,占全球制造业增加值的24.3%,但到2021年,这个数字缩减至2.54万亿美元,占比15.5%。

在能源危机导致大规模停工停产的背景下,欧洲企业正在“集体逃离”欧洲,去向有中国、北美和印度等。

比如2023年7月,德国化工巨头巴斯夫决定将全面推进其位于中国广东省湛江市的一体化基地项目;同月,全球五大化工公司之一瑞士化学品公司英力士(INEOS)与中石化(600028.SH)签署了一系列合资合作协议,总价值约70亿美元。

美国的俄克拉荷马州吸引了60多家德国企业前往投资扩展业务,其中包括汉莎航空、西门子、阿尔迪和费森尤斯。

不但钢铁纺织家具等中低端制造业大幅萎缩,汽车机电航空电子等核心产业,也因为中国、美国、日本的激烈竞争,技术优势不断减弱。数据显示,2022年欧盟的机械和交通产品贸易顺差为2160亿欧元,低于2013年的2722.7亿欧元。

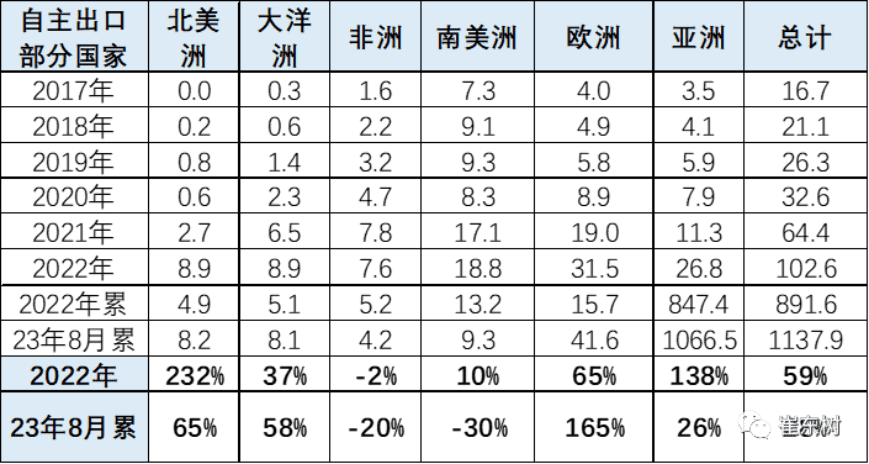

目前我国汽车产业在欧盟市场的发展正值上升期。乘联会秘书长崔东树指出,2023年1-8月中国汽车实现出口322万台,出口增速65%的持续强增长。其中,欧洲市场呈现连续两年强增长。

图源/崔东树

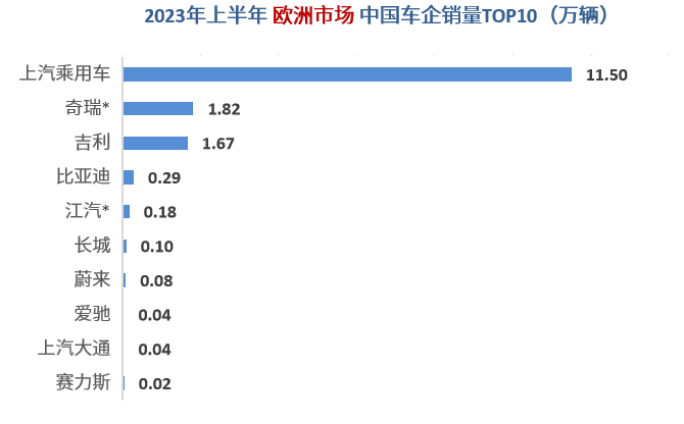

据盖世汽车研究院数据,靴子一旦落地,上汽、奇瑞、吉利、比亚迪等如今在欧洲市场表现亮眼的车企将深受波及。

图源/盖世汽车研究院

对此,车百智库建议,应强化汽车行业的碳管理,加强中国汽车行业的碳管理能力。如建立碳核算和碳足迹认证标准、完善碳数据监测体系等,以确保在未来CBAM的影响下,中国汽车产业能够顺利适应和应对碳管理要求。

全国政协常委、经济委员会副主任苗圩也指出,中国汽车行业在碳足迹的研究上应该抓紧制定二氧化碳排放量的核算机制,从原材料开始到最后报废更新拆解的全生命周期。

“我们的车现在也有很多出口到欧洲,碳关税谈判如果是一个标准,这就好谈,如果做出两套标准来,将来谈判出口,这个限制也会非常麻烦。”

本文来自微信公众号:财经汽车 (ID:caijingqiche),作者:邓雨洁、邓霞,编辑:王静仪