如果说中美之间的科技竞赛是一场足球,那么上半场的开始哨音,是美国前总统特朗普吹响的。

从2018年开始到2023年下半年结束,上半场的绝大多数时间里,美国选手们都保持着强势的进攻态势,三天一个禁令,五天一个制裁,打法异常蛮横激烈,对我方一位华姓主力球员进行各种滑铲和拉扯,一度试图以“造犯规”的方式将其红牌罚下。

我方选手则主打一个严防死守,任你怎么冲锋怎么进攻,我自岿然不动——顶着对方势大力沉的一轮轮攻势,硬是维持住了整个阵型,虽然控球时间不如对方,甚至一度被对方攻入了禁区,但好在最后也没有丢球。

终于,在上半场的最后一分钟里,我方酝酿许久的一次攻势终于成功突破了对方的防线——Mate60系列突然上市——对方残酷无情的攻势并没有打垮我方的战斗意志,甚至那个被对方集体针对的主力球员不仅没有变得畏畏缩缩,反而靠着漂亮的盘带和过人击穿了对方的防线,冲到了禁区里。

对方球队经理雷蒙多表示:这是一种侮辱。

现在,这一场横跨太平洋的科技竞赛,已经进入了下半场。

老打法的破产

站在2023年10月下旬这个节点上,我们可以认为:从2018年到现在,美国在科技竞赛里一系列攻势行动已经在事实层面上宣告破产了。

理由很简单:长达五年一系列封锁和制裁并没有锁死中国科技产业的发展进步,甚至侧面上证明了中国科技行业的进步。说句不好听的:您这哪里是封锁啊,您这是培养啊——生于忧患,死于安乐,您就是那“忧患”啊。

标志性事件,就是搭载麒麟芯片的华为Mate60系列的发布。

在过去的五年时间里,美国的所有操作归纳起来就两类:

第一,制裁和封锁,削弱对方的能量,禁止我方企业获得先进技术。

具体表现是不断扩大的实体清单,拉上各国企业开始对中国科技产业用户搞禁售。

第二,投资和立法,增强己方的能量,加强美国本土的技术实力。

具体表现就是各种高科技法案和逼着台积电到美国开厂子。

理论上来说,这个套路是满足美国利益诉求的。但现实中,却未必。

为什么?因为现实中的对手不会乖乖听你的话,现实里的对手是会有各种防御手段的,现实里的对手是会借力打力乃至打太极拳的——你自以为无比正确的种种操作,在现实博弈的催化下,很可能最后反倒成了打自己脸的大耳巴子。

具体的表现有两点:

第一,美国空前强势的制裁和封锁,刺激出了我们的“底线思维”。本来没觉得自主可控的半导体产业有多重要,你这么一闹,我算是看明白了。

第二,美国的种种操作,帮我们完成了“队伍教育”。半导体行业在2018年之前一直都是一个不怎么受大众关注的行业,但现在不得了了,人民群众都知道这东西的意义了,连各种网络小说里的龙傲天主角都在“手搓光刻机”了——你说以后会有多少年轻人会在上大学和考研的时候报考集成电路专业?

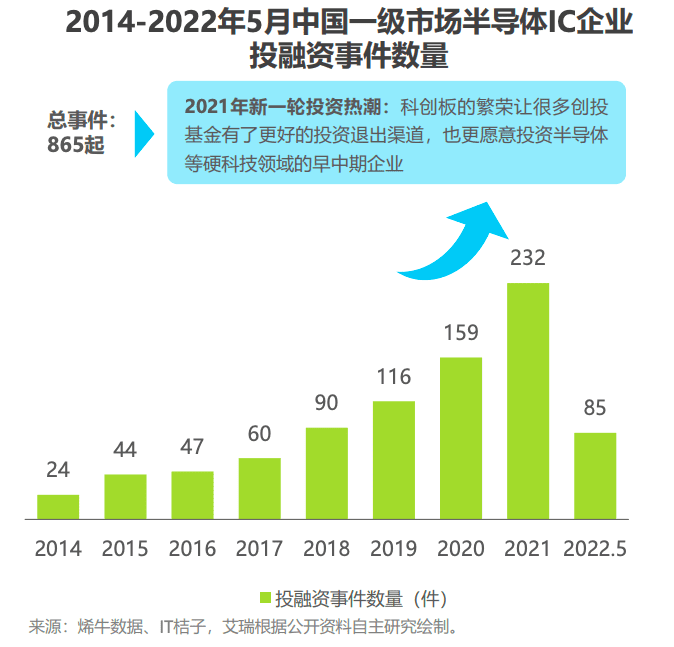

从具体数字来看就是:

投融资上,2017年之前,半导体行业其实一直都不是特别受重视。那个时代,互联网项目才是热门选择——最高峰的2017年,半导体行业的投融资事件才60起。然后,2018年来了,美国人开始动手了,中国的半导体融资同时开始爆发,从2018年的90起涨到了2021年的232起。

人员上,根据《中国集成电路产业人才白皮书(2019—2020年版)》显示:2017年开始,中国半导体从业人员的数量开始暴涨,2019年的从业者人数比2018年多了11%。

巨大的市场,高水平的教育,海量的资金,自上而下的坚决意志…….最后的结果就是:Mate60系列发布。

对新打法的解析

其实美国人也不是不明白这个道理,但问题是,这是一个有些“阳谋”色彩的博弈——任你怎么选都没用,因为结果已经注定了。

如果你不下大力气去封锁,中国企业就会顺藤摸瓜直接攻过来——2018年,华为的出货量逼近苹果,2019年华为出货量已经反超了苹果,假如没有种种制裁,华为这几年的发展只怕会更令人惊艳。

但如果你真的下了大力气去封锁,中国企业虽然会在短时间内受挫,但没多久又会缓过劲儿来和你血拼,而且人家这次可是不用再依赖你了——2020/2021/2022连着三年,华为手机出货量被打击得连连下滑,但现在,Mate60系列的激活量已经超过了同期的iPhone 15了。

因此,只要脑子里还是只有“制裁和不制裁”的二极管思维,就绕不开这个“怎么选都有错”的死结——因为中国的市场和产业规模太大了,并不是一个能轻松按下去的对手。

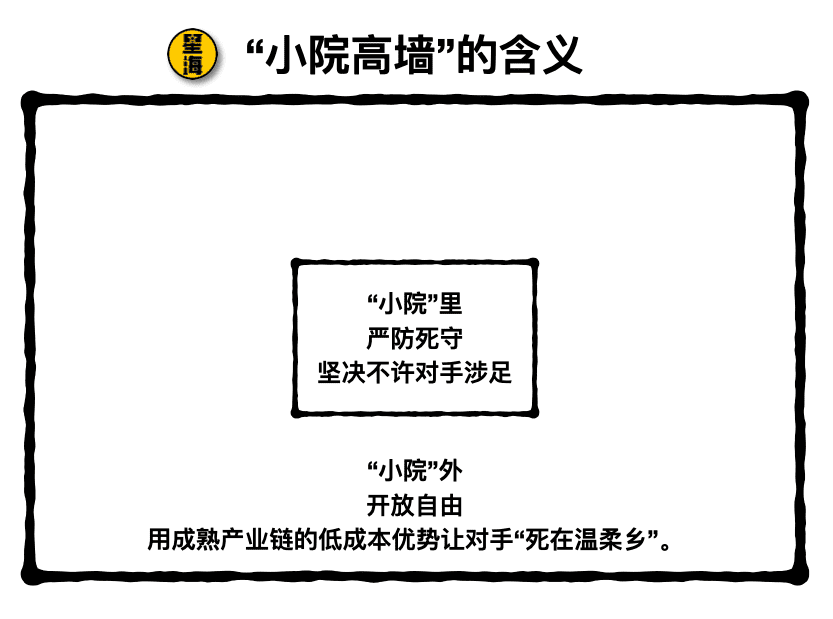

于是,美国的新套路来了,也就是所谓的“小院高墙”(small yard, high fence)。

不得不说,“小院高墙”的战术还是很有意思——所谓“小院高墙”,意思就是以极端强力的措施去管控某几个关键领域的技术。但更值得我们注意的是,“小院高墙”的潜台词——小院外面的东西,是可以放开的。

某种意义上来说,这对我们也是一种“阳谋”——对方在利用自己多年来打造的成熟产业链给我们设局——这个局的核心,是成本优势。

一个我们不得不承认的客观现实是:中国大陆芯片的良品率确实还没那么高,中国大陆芯片的产量也没那么大,两个因素叠加起来就是中国大陆芯片的成本其实是很高的,而良率高产量大且成本低的那个在中国台湾。

如果继续坚持原来的制裁和封锁,那么中国科技企业会倾向于选择更安全可控的大陆芯片,成本高低相比之下就没那么重要了。而如果搞“小院高墙”,那么大多数中国科技企业就没必要追求安全可控了,成本就成了大问题。

因此,“小院高墙”战术的打法就是:在AI等核心领域,继续严防死守,竖起高墙,严格管控技术。在其他领域,放松管制,利用成熟产业链的高良率低成本优势,用类似“倾销”的手段进行竞争。

具体的表现就是最近的几个新闻:

“小院高墙”的方面:

第一,美国商务部工业与安全局在10月17日宣布,进一步加强先进计算芯片和半导体制造设备的对华出口限制——对AI领域极为重要的英伟达A800/H800/L40S等GPU有可能会被禁止出售给中国,甚至有消息称连游戏玩家需要的4090显卡也被卡了——至少目前4090的价格已经暴涨了。

除此之外,还要求来自中国大陆/中国澳门的订单时,生产芯片的晶圆厂需要检查芯片上的晶体管数量是否超过500亿个(因为A100的晶体管数量大约540亿)。

第二,美国商务部工业与安全局还宣布将13家中国公司加入实体清单——几乎都是中国在GPU行业的翘楚——壁仞、摩尔线程、光线云、超燃半导体。

显然,AI以及AI相关的算力基础GPU已经被加入了“小院高墙”全家桶。

“小院高墙”之外的方面:

就在GPU管控措施的前几天,美国商务部宣布三星和海力士在中国大陆的工厂是“VEU”(经验证最终用户)——也就是说,三星和海力士的中国工厂经过美国官方的审批后,可以获得购买某些设备的总体授权,不必“一事一议”地分别单独申请。同样,台积电在中国大陆的工厂也被允许使用含有美国技术的制造设备。

三星、海力士、台积电相继获得授权,叠在一起看就是:之前怕中国大陆的芯片发展,所以卡你们的装备与技术,让你们没办法从这些公司获得支援。现在中国大陆的芯片发展起来了,我就给你们松绑了,你们几个上去拦着大陆的企业吧。

说穿了还是那句话:你搞不出来的东西我就严防死守,你搞出来了我就低价占领市场。

下半场要怎么打

摆在我们面前的核心问题是:在扛住了上半场急风骤雨的攻势后,身处下半场的我们要如何面临对方“小院高墙”的战术?

或者更简单一点:中国企业可以攻破技术壁垒吗?中国企业可以经受市场竞争吗?

其实对于我们来说,不论是之前的策略还是现在的策略,坚持高端芯片的自主可控都是必须的——这是一切的基础。

基于这个基础,我们要做的事情是:

第一,“小院之内”,加强对AI和GPU的攻关。

这个就不多说了,对方眼瞅着就要禁售高端计算卡给咱们了,咱们必须加强这方面的投入啊。

第二,“小院之外”,灵活利用对方的“低成本”优势。

对方搞“低成本”优势就一定会赢么?

别忘了中国可是世界第一制造业大国哦——这世界这么大,用芯片的地方很多。你搞低成本优势,那么对于中国诸多制造业企业来说也是个重大利好消息——我可以在某些领域就利用你的低成本优势,用你们那边的芯片,把中国产品的性价比做到一个新的高度,然后在你的市场上大杀特杀。

你只要敢不降价,我就可以拿“采购中国大陆的芯片”来和你讨价还价。

而且别忘了,良品率这个东西是可以提高的——只要我们一直在生产,我们就能一直提高良品率——长期来看,对方的成本优势可未必有那么牢不可破。

最后,我想说:看过《高端芯片国产化,能带来什么?》一文的朋友们,应该还记得局长的观点。

高端芯片国产化能够让我们跑通“终端品牌反哺晶圆厂,晶圆厂反哺设备厂”这条路线,让中国半导体行业从庞大的本土消费市场里获得大量的资金支持。

所以,同志们,对我们这些非芯片行业的普通人来说,在质量过关、成本可控的情况下,大家还是支持国产吧——中国的芯片,现在比任何时候都更需要市场的认可。