1.自从2003年以来,中央给予东北三省提供的财政转移支付、专项补贴和项目资金,累计不会少于10万亿-20万亿。

2.中央对东北的大力支持,虽然帮助解决了很多燃眉问题,但是总体看,东北的自我发展能力越来越差了,正在由20年前的中上游坠落为今天的中下游,对中央财政越来越依赖的趋势愈发明显,越来越与西北地区并列成为中央补贴最多的地区。

3.东北其走向全域性的衰落的原因不是单一的,是全球产业迭代、经济地理格局演变、人口、国际环境等多重因素共同交织的结果,各种因素叠加阻碍了东北发育出新的产业,使其完全错过近二十年的历次产业浪潮。

4.东北国有经济比重仍然过高,国企经营效率全国最低,长期处于亏损状态,2020年辽吉黑三省国企创造的利税不如上海市属国企1%,近万家地方国企纳税额不足华为三分之一,必须进行二次国企改革,东北经济才会有新的增长空间。

5.长期以来东北亚的分裂对峙严重阻碍东北发展,使得东北越来越”孤岛“化,中国必须改变朝鲜、俄罗斯参与地区经济一体化、贸易自由化不主动的局面,只有把东北区域发展战略和东北亚国际战略结合起来,才能解决东北参加全球化、参与全球技术贸易体系的难题。

6.东北近二十年的历史,是“未富先老”、“中等收入陷阱”的一个国内版预演,东北的教训值得从中央到地方充分吸取,未来多数城市经营不好都有“鹤岗化”的风险。

01

2003年10月,中共中央、国务院正式印发《关于实施东北地区等老工业基地振兴战略的若干意见》,是为中央振兴东北等老工业基地的开始。

这也是世纪之交,党中央为了解决区域发展不平衡问题,提出的三大区域发展战略之一(另两个是2000年的西部开放战略和2004年的中部崛起战略)。

东北振兴战略实施已经20年了,这期间党中央可谓高度重视,各方面不遗余力的大力支持:先后出台四份总体纲领性文件,推出上百种优惠支持政策;中央领导人密集亲临东北视察,为东北发展出谋鼓劲。单从显而易见的在财力支持上,我们就看出国家对东北振兴这一战略做出了巨大投入,这些投入大致分以下几类:

第一是财政转移支付。2003年至2022年之间,中央先后给辽宁、吉林和黑龙江的转移支付总额分别达32553亿、28628亿、58847亿,累计转移支付规模近12万亿。

当然这三个省份也向中央每年缴纳不少税收,但是综合近十年数据看,黑龙江每年平均接受的中央净转移支付平均在2500亿左右,吉林在1300亿左右,辽宁也从财政净贡献省转化为净补助省,2020年中央净转移支付已经达到944亿,东北三省该年接受的净转移支付已经达到5480亿。

因此,粗略估算这20年间东北三省获取的中央净转移支付在6万亿-7万亿。

▲2011年—2022年东北三省对中央的净上缴变化,单位:亿人民币(图/历年《中国财政年鉴》、中国社科院财经战略研究院

第二类重点项目建设支援。主要用于重大基础设施建设,资源枯竭城市转型,重点民生保障工程等。比如,2014年国务院印发《关于近期支持东北振兴若干重大政策举措的意见》,内含139个重大项目,总投资近两万亿;2016年8月,国家发改委印发《推进东北地区等老工业基地振兴三年滚动实施方案》,内含127项重大项目,总投资约1.6万亿。

其中资源枯竭城市转型和民生保障工程,一般中央由中央财政兜底;而机场、高铁、高速公路等,由中央、地方共同承担,从一些项目实施情况看,中央承担约三分之一左右。

第三类央企定向帮扶项目以及国有金融机构的支持。比如,今年6月,国资委召开“央企助力东北全面振兴座谈会”,参会央企与东北三省一区签约合作项目111个,总投资超5000亿元,用于发展新型制造、新能源、农业等产业;2006年,国有四大商业银行核销东北国企历史欠款3110亿;2018年,中国建设银行、中国工商银行、国家开发银行等16家银行向中国一汽一次性授信10150亿元,用于企业脱困和新项目投资;今年9月,中国工商银行、中国农业银行、国家开发银行等重要机构,与辽宁省政府签订战略协议,未来三年向辽宁授信5万亿元,用于重点项目建设。

第四类是其他中央预算专项拨款和税收减免等。比如,2004-2005年,中央拨付东北三省破产工业企业补助金387亿,粮食农业类补贴240亿;2006年,国务院批准豁免经营困难的企业历史欠税,总额度超过百亿,豁免各种机器设备采购税费93.6亿,用于支援提高产能;2011年,中央财政安排就业专项金和职工养老保险补助金621亿,城乡低保补助金129亿,水利专项补助87亿;2014年起,中央财政每年安排23.5亿,支持在黑龙江试点林区停止商业性采伐;2015年,安排中央预算内资金474亿,用于支持保障性安居工程和城镇基础设施、城区老工业区和独立工矿区建设等。

可以看出,中央的支持可谓事无巨细,既有发展性的,也有保障性的,既有民生性的,也有生态公益性的;支援主体也是多元的,既有中央部委,也有央企、金融机构。对于所有的支援类目,我们虽然不可能一一查询出来,但是大致估算累计也不会少于10万亿-20万亿。

那么这些政策施行下来的效果如何呢?不可否认这些投入对于国企脱困,改善下岗工人民生,缓解资源枯竭城市和工矿区衰落起了非常大的作用,东北农业产业化能力和少数重点国企经营水平也有明显提高。

但是总的来说,国家希望实现塑造内生经济增长力,恢复经济发展动能,使基础良好的东北成为中国经济“第四极”的目标并没有实现,反而这些年东北的自我发展能力越来越差了,正在由20年前的中上游坠落为今天的中下游,对中央财政越来越依赖的趋势愈发明显,越来越与西北地区并列成为中央补贴最多的地区。

具体而言,在GDP总量方面,东北三省的全国占比从2002年的11.4%,降低到2022年的4.8%,下降了一半还多。20年前东北三省GDP总量与广东不相上下,而如今加起来仅有浙江省的75%左右,河南省的90%。

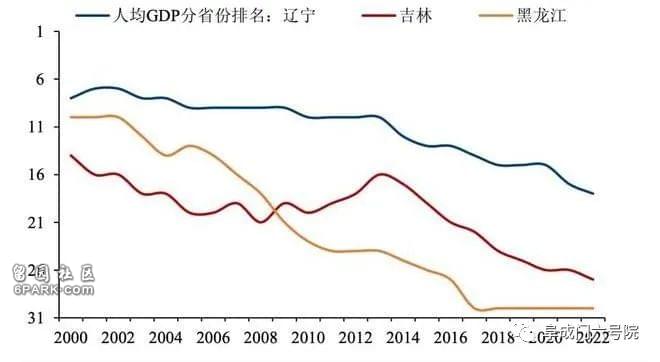

在人均GDP上,东北三省与全国之比也从2003年的133%左右(全国9030元,东北12900余元),降低到2022年的69%(全国8.57万元,东北5.94万元)。2003年,辽吉黑三省分别是位居第8、13、10,2022年则分别下滑至19、27、30位。

如果拉长历史比较范围,黑龙江省在改革开放前是除了三个直辖市外,人均收入第二最高的省份,现在跌落为全国倒数第二(仅高于青海),不到半个世纪发生从天上到地下的变化,这种跨度剧变在历史上也是非常罕见的。

▲东北三省人均GDP位次变化(图/粤开证券研究院)

▲东北三省人均GDP位次变化(图/粤开证券研究院)企业500强方面,2002年辽吉黑三省分别有17家、6家和9家入围,虽然数量不多,但是辽宁仍然居全国第7位,黑龙江居于第10位,系上游省份。2022年企业500强榜单中,三省数量分别萎缩至4家、1家、1家,排名分别下跌到第23、26、26名。

这说明,东北过去虽然是全国大型企业最密集的地方,但是如今影响力已经急剧衰落。这种现象背后反映的则是东北在全国产业体系中的严重边缘化,即便是八九十年代,全国各地工厂中都离不开东北制造的机器设备和元件,但是,现在的工业生产供应链已经很少与东北企业发生联系,东北企业雄踞价值链顶端情况更已不在。

城市竞争力方面,2002年,东北三省共有3座城市排名全国前20,5座城市位居前30,大连、沈阳等虽然已经被苏州、杭州等后来居上城市超越,但是总体差距不大,经济总量仅仅比其落后20-30%左右,仍高于南京(杭州、大连、南京三地GDP分别为1782亿、1406亿、1298亿)。

2022年,东北所有城市已经跌出前20,前50强中也仅有3座东北城市,其中排名最靠前的大连位居第29位,GDP仅仅相当于苏州的35%或杭州44%,如果放在江苏仅在13地级市中居于第7名。

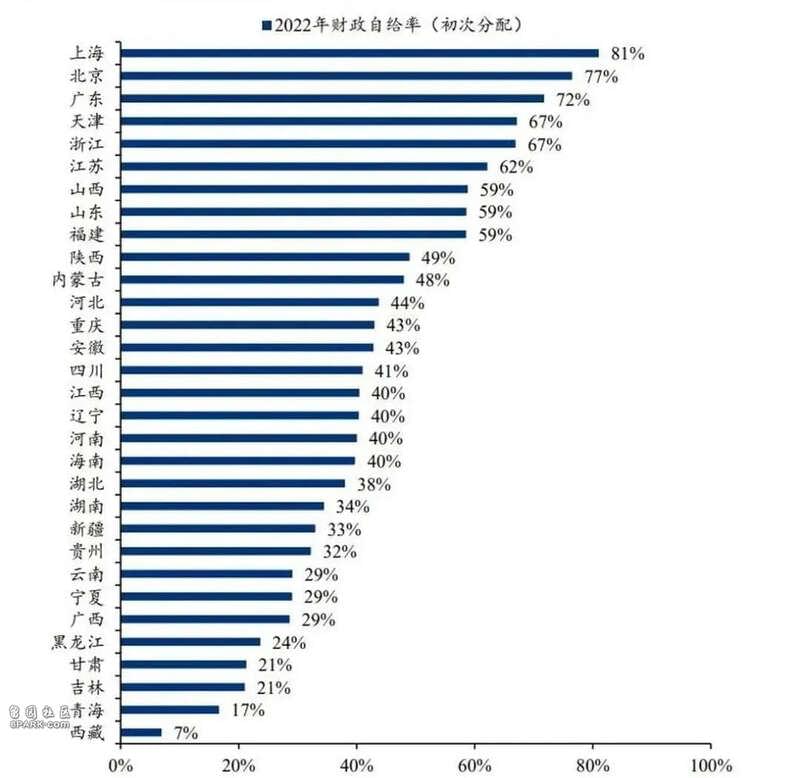

财政自给率方面,分税制改革后,1994年-2002年之间,辽吉黑三省财政自给率分别为64%、45%、54%(《中国经济转型:基于财政分权与地方政府行为的研究》第78页),处于全国中游水平;2022年则下滑至40%、21%、24%,吉林、黑龙江两省财政自给程度已经全国垫底,仅仅高于情况特殊的西藏、青海两省,比贵州(32%)、新疆(33%)这些补贴大户还要低不少。

如果说西部边疆地区地广人稀、土地贫瘠,又加上有重要国防战略任务,对国家财政依赖度高是常情,东北是全国自然天赋和工业基础最好的一个区域单元,也沦落到依靠财政转移支付度日,实在有点让人匪夷所思。

总之,东北振兴投入是巨大的,但是与同时实行的西部开发战略、中部战略崛起相比,收效却是最小的。现在中西部虽然还有很多发展问题,但是至少已经形成成渝、关中、长株潭、武襄宜、合芜马等新兴经济带,这里拥有大量吸引年轻人的强二线城市或准一线城市,不乏具有全国一流影响力的产业和企业,东北显然是乏善可陈的。

02 那么东北以一种“不可逆转”的态势衰落的原因是什么呢?对于这个问题,经济学界一直缺乏认真探讨,往往归咎于计划色彩浓厚、营商环境不好此类早已形成社会公论的东西。

这当然这是主要原因之一,但不是唯一决定性原因,否则怎么解释同样作为计划时代重工业中心的北京、南京、西安、武汉却能持续走向繁荣? 科斯的“边缘革命”理论或吴敬琏的增量改革理论,为我们分析东北衰落提供了一个很好的视角。科斯和吴敬琏都认为民营经济、外商投资经济这些新增量或“边缘力量”的发展,是中国经济改革能够取得成功的基础因素,作为存量的国有经济其实一直是滞后于整个经济的发展速度。 从各省来看,但凡是增量改革做得好的地区,经济地位上升就快(以东南沿海地区为代表);而增量改革做得差的地区,经济地位下降就厉害(以传统北方工业基地为代表)。从全国来看,东北的增量发展,无疑是做得最差的地区,是什么导致了这种局面的发生呢? 根本来说,东北经济计划体制的完善性、顽固性,东北人口的规模和结构,均不利于新的增量成分的产生。东北是计划经济最发达的地区,90年代中期,东北三省国企达28000家之多,平均每个县就有100余家。

虽然在世纪之交,东北也像全国一样进行过市场化改革,但是国有经济比重仍远远高于其他地区,比如,国企占规模以上工业企业营业收入的比重,全国平均水平为27%,辽黑吉三省则分别高达43%、65%、51%(《中国工业统计年鉴2020》)。 东北又是全国城市化最早地区,早在1990年就达到50%左右,比内地提早21年,因此也最早迈入少子化、老龄化阶段。1982年“三普”的时候,东北总和生育率就已经低于维持基本规模的2.1,2000年更降低1以下,人口提前进入萎缩状态。

又加上东北是新开发地区,人口总量很少,三省人口加起来不过相当于内地一人口大省的数量,农村剩余劳动力也就很少,大约只有1500万左右。 我国乡镇经济和民营经济无一例外都是起源于计划薄弱的乡村,这里没有严密物资的统购统销,以及生活配给制的不足,为民营经济产生提供了空间。由于改革初期东北城市国营计划经济的完善性、发达性,以及农村地广人稀的现实,使得东北一开始就不具备产生民营经济的条件(就好比农村包围城市的革命道路在工业化国家无法实现)。

进入90年代之后,民营经济主要增长空间是城市化带来的消费服务业、地产等行业发展,但东北此时城市化空间已经很有限,扣除外流人口,1990-2010年代城市人口实际增量仅在1600万左右(仅为江苏省40%),城市经济规模增量的有限性,进一步限制了民营经济的增长空间。 同时又由于东北剩余农村劳动力很少(仅相当于长三角聚集劳动力的十分之一),而另一个增量——外商投资经济,其起步是劳动密集型出口加工业,故东北远远不如内地沿海省份具有吸引力。

除了一开始大连、沈阳等可以吸引少部分外商企业,其他地区严重脱离新的全球化产业体系,与外资的绝缘不仅意味着失去了资本,更意味着与全球技术和金融体系的脱节,进一步阻碍了整个体系的升级更新。以上两点即所谓的“先天不足”。 虽然后来东北在1998-2002年的经济改革中,也实行了大规模的国企破产重组,从一些领域退出,但是国有企业掌握主要经济资源的局面没有改变,因此,很难形成市场调节的基础作用,东北事实仍是国有主导型经济体系,民营经济发展只能依附国有经济,作为一个补充,而非独立的产业体系主体。这种状态严重挤压了民营经济成长空间,扼杀了市场创新的可能性。 我们可以用上汽、广汽和长春一汽三个国有车企做比较,广汽集团、上汽集团90%的供应链依靠周边民企和外企,这样形成了很好地一个国企、民企、外企的互动生态,既给予民营经济发展空间,同时也减轻了国企负担,使其专注于研发和营销即可。

而长春一汽拥有从发动机分公司、车桥分公司、变速箱分公司、柴油机厂,到零部件公司,到铸造厂、模具厂、电镀热处理公司、涂料厂等全供应链分公司(在计划时代,一汽的整车零件自制率可达80%以上)。

故而我们可以看到一个悖论:长春是全国汽车工业发源地,已经有近70年历史,但是这里影响力的汽车供应链民企寥寥无几,反而是绝大多数集中在汽车工业起步30来年的长三角、珠三角地区。

推及整体来看,东北民营经济虽然在这20年中形成了一定的规模,但是“夹缝中成长”的环境,使得没有形成有竞争力的产业集群,此为“后天积弱”。 此外,海量老国企和人口普遍老龄化的“两老”问题,不仅让东北输在了起点上,在这20年来,还持续吞噬社会资源,成为阻碍发展转型的沉重累赘。

比如,东北国企长期维持亏损局面,根据国资委的统计,2020年东北三省的地方所属国企,亏损总额达165亿元,纳税额仅341亿,国企的资本使用率不足上海的五分之一,利税能力仅相当于上海的4%,东三省所有国企纳税额,仅仅相当于华为一家企业的三分之一左右(《中国国有资产监督管理年鉴2021》)。

再比如,东北也是全国社会养老负担最重地区,至2022年,就业人数与退休人员抚养比已经达2.5:1(全国为5.8:1),黑龙江省就业人数1473万,而离退休人员达656万(相比之下广东就业人员7039万,离退休人员仅为752万),该省2022年养老保险缺口641亿,相当于本省该年财政收入(1290亿)的近一半。

总之,“两老”问题占用消耗了社会本来就不宽裕的资源,让经济转型和增量突破“雪上加冰”,东北可谓带枷负重前行,这与东南沿海历史负担相对很轻的地区形成鲜明对比。

03 国际经济环境和政治环境对东北也是极不友好的。最直观的是全球产业的迭代,也就是全球范围内中温带重工业带的衰落。

中国东北工业带是19世纪末至20世纪早期,全球经济重化工业化中产生的五个主要重工业带之一,它们都是集中在全球中温带煤铁资源丰富区,拥有当时全球最巨无霸的工厂,被视为最先进生产力的代表。 但是进入60年代以后,随着电子和信息产业兴起,中温带重工业带逐渐走向衰落(后人用“锈带”来形容这些区域)。这场大衰退首先是美国五大湖区、鲁尔区,继而是东欧的捷克—波兰南部工业带,苏联乌拉尔工业带(东欧剧变、苏联崩溃其实跟这很有关系)。

主要产业是重工业的东北,也不可能幸免,只不过东北由于工业化普遍比这些地方晚了20年以上,衰退也相应推迟了一二十年。 新产业的发展要素是:自由、宽松管制的环境,优越的气候条件,发达的教育,便利的海空运,这些显然都是东北所缺乏的。况且东北由于计划体制的浓厚遗留,是旧重工业带中重新振兴较慢的一个(同样转型缓慢的还有俄罗斯乌拉尔工业带),匹兹堡、鲁尔区都实现了很好地复兴,但是东北则几乎完全与新兴产业错过。 东北亚国际环境的掣肘,是阻碍东北经济增量成长的的另一个重要因素。这一点是往往为大家所忽略的。东北处于一个错综复杂的地缘环境中,其兴衰很大程度上取决于东北亚政治经济格局的变化,东北发展受国际环境的影响严重高于内地普通省份。 19世纪末、20世纪初,东北甫一开发就成为全国经济增长最强劲地区,得益于东北亚短暂的经济一体化、自由化氛围。

依据《瑷珲条约》,中国船只可以自由在黑龙江、乌苏里江航行,海参崴聚集着十余万华商,建立起东北与国际沟通的发达贸易网络,东北的产品便捷地通过俄罗斯或朝鲜港口,运送到世界各地,由此刺激了大豆、煤炭、钢铁等支柱产业的产生。

图/图虫创意

图/图虫创意建国初东北的繁荣,也得益于苏联远东、中国东北、北朝鲜构成的东北亚版“经互会”的短暂存在。 不过,从朝鲜战争爆发后的历史看,东北的国际地缘环境总体是不断恶化趋势:朝鲜半岛分裂和战争,使得过去东北与韩国、日本密切的经济联系被长期隔断,仅靠大连港的海运维持;中国本来依法享有的黑龙江、图们江出海权的丧失,让黑吉丧失最便捷出海通道;21世纪初朝鲜核频频试验,以及中俄美日韩朝在东北亚的错综复杂竞争和对峙,更恶化了东北所处的环境。 虽然东北可以与朝鲜和俄罗斯远东地区发生贸易关系,但是由于这两个国家的经济逐渐贫困化和内循环化,这种经贸联系是有限的,2022年黑吉两省的出口总额加起来仅有新疆的一半(1047亿V.S.2091亿)。

新疆出口对象是经济很不发达的中亚地区,而黑吉两省出口又远远低于新疆,俄罗斯远东和朝鲜的经济活跃程度可想而知。另一方面,这两个国家由于内心担心在中国优势越来越大,对经济一体化、贸易自由化也一直很抵触,所谓图们江联合开发,绥芬河——海参崴自由贸易走廊也一直不见有实质落实。 因此,东北在实质逐渐成为朝鲜和俄罗斯坚固屏障下的一个“孤岛”,虽然有沿海沿边的优势,但是参与全球技术、贸易循环的程度很低。2022年东北三省贸易依存度仅为19%,远远低于全国34%的水平,尤其是黑吉两省贸易依存度仅为10%左右,在全国处于下游;2020年,东北三省实际利用外资总额36亿美元,仅相当于全国的2.5%,或江苏的8%、北京的26%、四川的36%、陕西的43%,可见其对外经济连接度不仅低于沿海地区,也低于很多中西部既不沿边、也不靠海的省份。 如果东北面临的是一个和平开放的东北亚,它面的发展命运会大不一样,虽有很多历史积累的问题,但还是可以有足够的外来资本、技术、贸易驱动新的产业产生,进而影响存量的改革,东北充当与京津、长三角、珠三角并列的“第四极”是没有问题的。

然而,东北几乎没有享受到这三十年的全球化红利,这种封闭、自循环的局面固化了原体制的弱点,加剧了东北的衰落。 从以上分析,我们可以看出东北衰落绝非一个简单的营商环境不好一个因素,它是全球产业迭代、经济地理格局演变、经济体制、人口、区域地缘政治环境等多重因素共同交织的结果。

其中任何一个变量的存在明显利好,都会激发产生新经济增长点,但是这些因素无一是对东北利好的,这个期间中国多数地方都发生了天翻地覆进步,东北则宛如处于世外桃源,以一种相对静止的状态,完整地与世界变革错过了。

04

那么东北在过去20年与世界变化失之交臂给我们哪些启示呢?那就是,必须放弃以财政输血为主要手段的东北振兴战略,唯有深层次改革,才能为经济创造增长空间;那就是,通过盘活旧产业、老企业的存量改革思路也不可行,必须重点放在扶植增量上;那就是,以单纯国内区域发展问题的视角看东北兴衰,也解决不了东北振兴问题,必须站在整个东北亚战略的高度,化解东北参与国际化的困境,才能疏通东北发展的经络。 面面俱到的大水漫灌最终不能根本改变局面,必须借鉴改革开放的经验,拿出一些关键性的改革措施,让东北人民、全国人民看到实质的变化,才能慢慢增加社会对东北发展的信心。

比如,实行第二波国企国资改革,解决世纪之初国企改革没有处理好的问题,这些问题一天处理不好,东北一天不会振兴;比如,东北必须抓住新的产业浪潮,打造一两个产业亮点或一两个产业中心城市(可以借鉴鲁尔区、匹兹堡复兴的经验),这样才能逐渐聚垒产业资源;再比如,在俄罗斯遭受西方制裁,对东部发展日益依赖的契机下,努力协调实现东北沿边—图们江三角洲—海参崴自贸经济贸易区问题。 同时,我们也应当看到历史正在重新呈现一些有利于东北的积极因素:全球经济的再度重工业化和主权化趋势,数字经济赋能实体制造的趋势,以及东北人口老龄化即将过峰的趋势(估计到2030年东北每年新增老龄人口将比现在减半)等等。

东北如果可以抓住这波历史机遇,像美国中部平原州一样,维持财政自给和中等的发展水平是没有问题,如果继续浪费掉时间窗口,则可能像它的北邻西伯利亚工业带那样,无限地继续“锈”下去。

最后,东北之外的每个人,都没有资格做一个完全的局外人去嘲讽东北,以显示本地的优越性。东北的衰落就像它的提前工业化和城市化一样,只不过是“未富先老”、“中等收入陷阱”的一个国内版预演,未来多数城市如果经营不好,都不可避免成为下一个“鹤岗”。

东北的好处是,它的衰退正处于全国多数地方发展崛起的时候,因为有中央充盈的财政做保障,但是接下来的地方就不会有这么幸运了,我们现在是应该思考这个事情的严重性及如何应对了!