自8月底证监会明确表示阶段性收紧IPO以来,市场上有很多对于上市标准改变的讨论,IPO“收紧”主要体现在对“科创属性”的要求变高了,以及对持续盈利性的要求也变高了。

我们近期也与很多硬科技创业者交流,发现大家对于自己是否符合“科创属性”感到迷茫,因为IPO窗口指导也一直在变化,不少创业者担心自己可能今天还能符合,但明天就不算了。

我们也阅读了几千页最近半年交易所对拟上市企业的问询函(为什么是几千页?因为每一份问询函都有500页以上),确实看到交易所对技术先进性、“卡脖子”等属性非常在意,关注点也很全面、很细节。一般第一轮问询的问题还比较基础,但第二轮、第三轮中就会出现很多“灵魂拷问”。

当然,其实这些新变化对于一级市场机构来说,与投资目标是完全一致的。技术门槛高,往往也会带来高毛利,高毛利也就有更多资金可以投入研发,带来更持续的技术门槛与盈利,这是一个正循环。

如今,如何界定“科创属性”?如何理解其中的弹性空间,我们也与投行相关人士聊了聊,总结出了一些判断要点,以供参考:

技术先进性

所处行业

国产替代

商业化与产业周期

技术先进性

如今专利数量已经没啥用了,需要专利质量,特别是技术相关奖项,比如科技进步奖、国家重大专项、技术发明一/二等奖等等,仅仅满足专精特新可能已经不够了,通过高含金量的外部奖项判断,对于审批来说是很重要的。

此外,通过对比来解释技术的先进性也是一个好办法,特别是与海外公司全方面对比。而且一定要全面、系统性的对比各项指标,而不是只挑好的部分,对于这一点交易所非常反感,如果一家公司全方位的指标都比竞争对手更好,那么大概率会被交易所反问指标的合理性。

所以,这个环节需要发行人深度参与,也需要公司技术高管深度参与,讲清楚非常重要。

所处行业

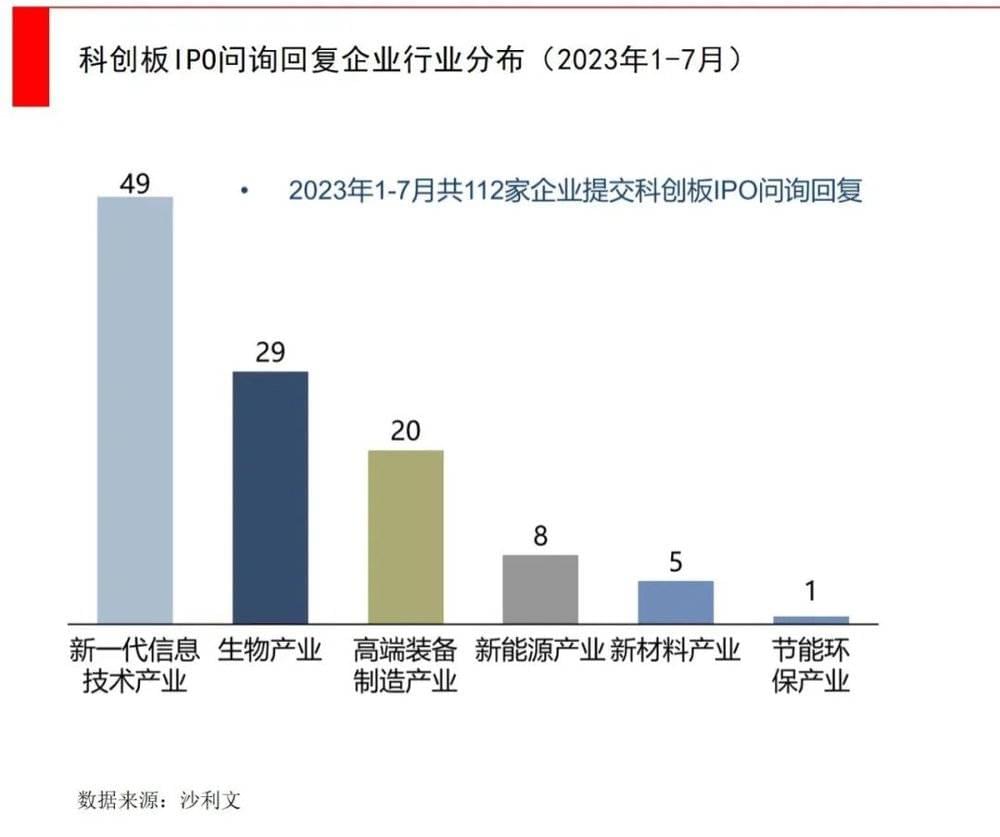

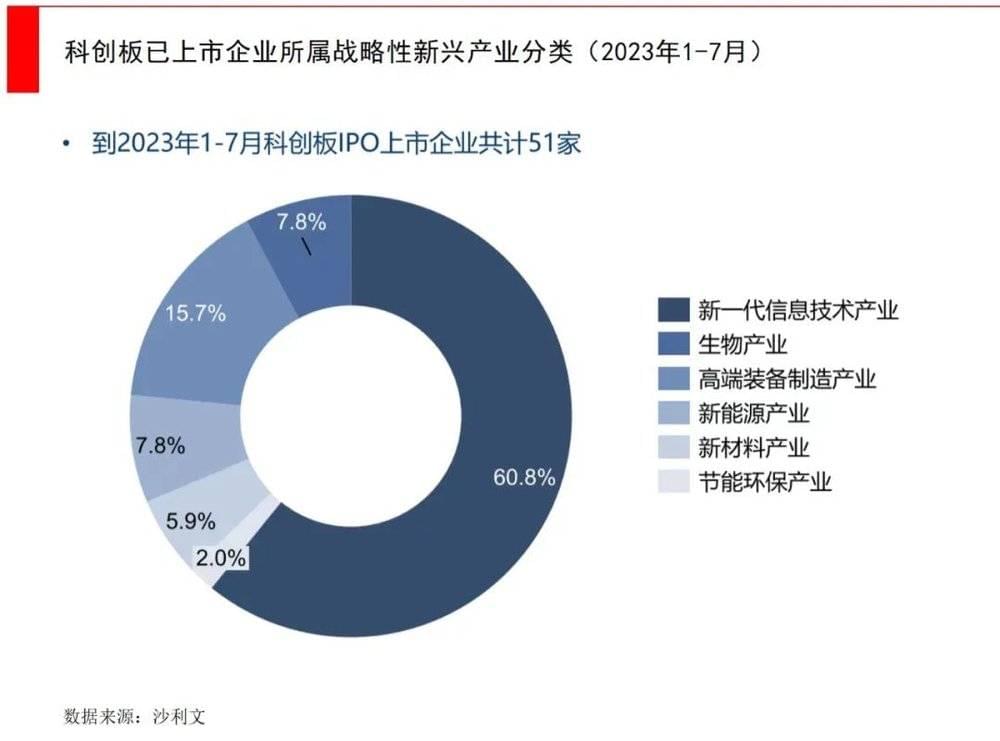

毫无疑问,你需要在硬科技领域里面,但“硬科技”属于一个笼统的范围,并没有明确规定。对于这一点,我们可以参考科创板今年1~7月的上市情况:

其中占比最大的就是新一代信息技术产业,其次是高端装备制造产业,并列第三第四的是生物医药产业和新能源产业,第五是新材料产业。

占比60%的新一代信息技术产业,主要包括的是电子核心产业(主要是芯片)、新兴软件和新型信息技术服务、下一代信息网络产业、人工智能。高端装备制造产业包括了智能制造装备产业、航空装备产业、卫星及应用产业等。

当然这里面仍然弹性比较大,比如对于机器人公司来说,到底算不算?机器人的细分赛道也很多,什么样的赛道才算?机器人属于工业自动化大行业中很重要的子行业,目前我们看到有不少机器人公司都准备试一试。

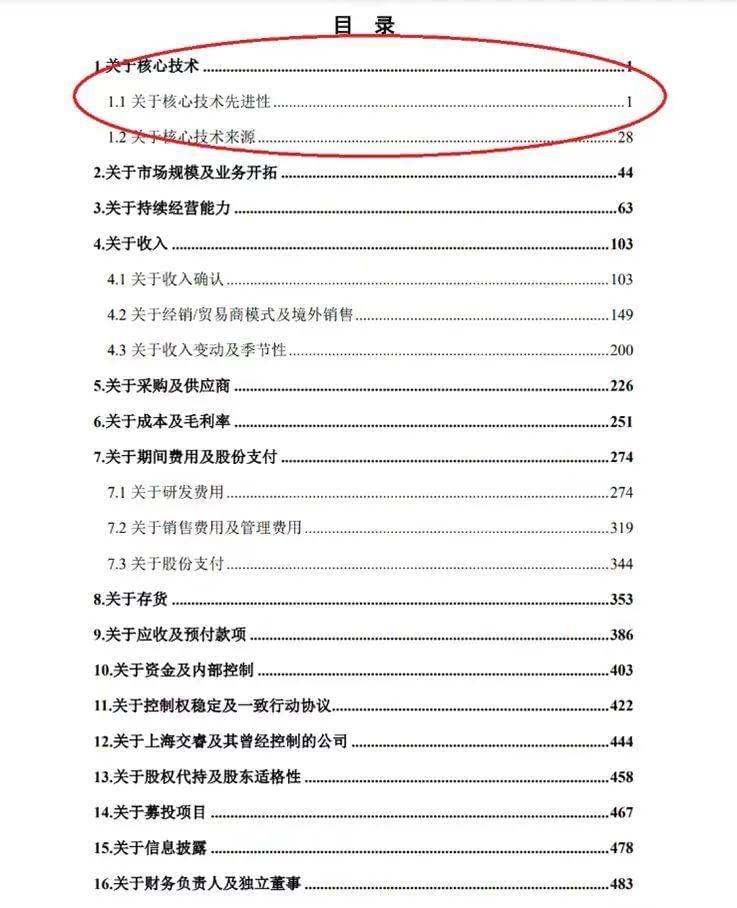

例如最近正处于申报科创板中的节卡机器人,属于“协作机器人”这个分类,就在5月9日获得了科创板受理,在5月26日交易所发布了问询函,交易所问得很细:

第一个问题是要求解释协作机器人的技术特点:工业机器人、协作机器人的主要类别,各类别机器人的产品技术特点及应用场景,协作机器人相比传统工业机器人在产品性能、技术水平及应用场景等方面的差异情况;

第二个问题是要求解释技术优势,并要求对比:协作机器人的主要技术路线及各自优劣势,发行人现行技术路线是否具有先进性及具体表征;公司核心技术对应的具体生产环节及核心零部件载体,主要技术指标的竞争优劣势,在软件、算法等方面的技术先进性,并与协作机器人同行业可比公司进行对比说明;

第三个问题是要求解释关键技术指标:发行人主要产品的关键性能/核心技术指标,竞品型号是否系其最先进型号,并进一步说明发行人产品在速度、稳定性、功能场景、智能化等方面的竞争优劣势;

第四个问题是要求解释供应链安全问题:发行人及同行业公司关键零部件及芯片的自产及外采(包括主要供应商)情况,发行人是否具备核心零部件及核心环节的自产能力,是否对第三方存在重大依赖、是否存在供应链安全风险;

第五个问题是要求解释在下游应用方面的情况:区分各下游应用领域,说明协作机器人在产品性能、技术水平等方面的差异情况,发行人向新领域/新应用场景拓展是否存在技术壁垒以及具体技术拓展应用情况(如有)。

这五个问题要想回答好,并不算太容易,无论是公司还是中介机构,都必须全面和系统地对业务和行业深入研究。

国产替代

国产替代是一个很重要的指标,带有这个标签也是极大的加分项。

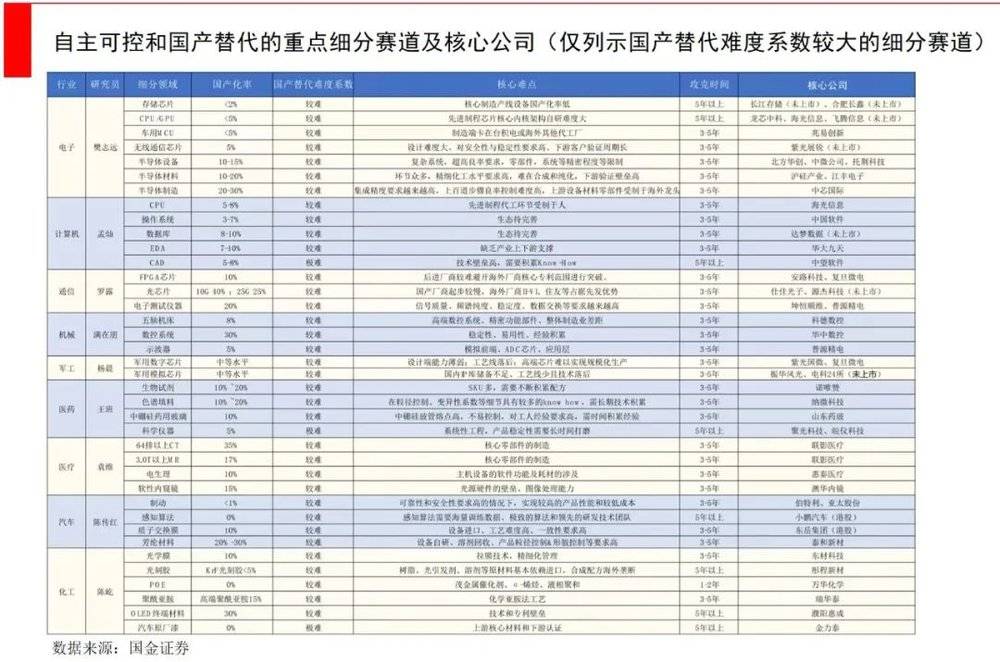

至于哪些才算?在政策文件中就有答案,比如“十四五”规划就对后续几年的重大方向进行了系统梳理,特别是其中各大重要领域的专栏,对细分产业和领域都做出了具体的阐述:“科学前沿领域攻关”“国家重大科技基础设施”“制造业核心竞争力提升”“数字经济重点产业”,科技领域的电子、通信、计算机,制造领域的机械、军工、汽车和化工、金属新材料以及医药行业在自主可控和安全高效方面需要重点关注。

国产替代也会有一个问题,就是有些赛道的市场空间可能并不大,比如有些材料领域的公司,只是用在某个生产环节中,总用量并不多,但不可或缺。那么对于这样的公司,能上市成功吗?

从目前的审批结果来看,如果有“卡脖子”、“国产替代”属性,答案是可以的。比如最近成功过会的一家材料公司,就是拥有突破性的材料,但针对一个不那么大的市场,大概30亿~50亿的市场空间,当然公司本身有不错的收入和利润规模。所以对于市场规模的判断,能否在重要领域突破“卡脖子”,可能是更重要的。

商业化与产业周期

最近一年,交易所对商业化、产业周期的问题格外关注。对于大部分制造业来说,从芯片到造船,产业周期都是一定存在的,像前几年火爆的芯片或是新能源行业,都正在面对产业周期问题。

对于前几年火爆过的行业,交易所一般都会问:这是不是只是一个周期性红利?如果一家公司的某些财务指标突破了行业规律,比如行业平均水平是30%,但某家公司是60%,那可能也会被问为什么?是否可持续?

如果我们去看很多公司对第二轮、第三轮问询的回答,能够看出很多不同的回答角度,我们总结一个分析这类问题的思路:

第一,先从行业历史角度去讲。比如拉长时间轴,从20年的历史来看,周期性行业一般都会有起起伏伏的行情,但不妨碍整体呈现出一个上行的趋势。确实今年到了谷底,但这并不意味着以后都会沉寂。

第二,是更细颗粒度地去讲国产替代等结构性变化。更细颗粒度是指,要通过上下游尽调,来通过客户或是供应商角度,来说明行业的潜在增长情况。比如对于芯片公司来说,虽然现在可能处于周期低谷,但可以通过华为、海康、大华等产业链角度,去谈结构性变化。

第三,是讲竞争优势。从技术壁垒开始,来讲如何获取稳定的核心客户。虽然公司因为行业周期红利而崛起,起到了初期推动作用,但这个作用并不仅仅是短期影响,而是可以带来持续客户的稳定经营,因为已经占住了有利位置。

总结

综合来说,能否上市像是一场考试,60分及格,80分概率更好,100分保送,但每年的分数线都不一样。以上我们说的这四个方面:技术先进性、所处行业、国产替代、商业化与产业周期,是重要的加分/减分项。

当然,这四个方面是在近期强调“科创属性”的背景下,变得更重要。但还有很多常规性的问题,比如是否有预期业绩下滑(特别是收入利润双下滑,最近有些撤材料的公司是因为这一点)、企业内控/合规性问题、信息披露有无重要瑕疵,一些经典雷区包括关联交易,在最近也是关注重点,如果关联交易占比过高,会是个严重问题,需要详细披露与解释。

如今,做负面判断是容易的,正面判断是不容易的,需要与监管方沟通。“窗口”正变得无比重要,如果在当下大力支持的范围内,那抓紧时间;如果不在,比如“衣食住”,也不用灰心丧气,因为窗口期会变,之所以需要“窗口指导”就是因为它不是定死的,只是在当下比较特殊的行情下,需要把有限的资金输送给更涉及安全的领域,并不等于市场的大门关闭。现在需要的是做好业务,看清楚产业周期,等未来机会重新出现时,立即全力抓住它。

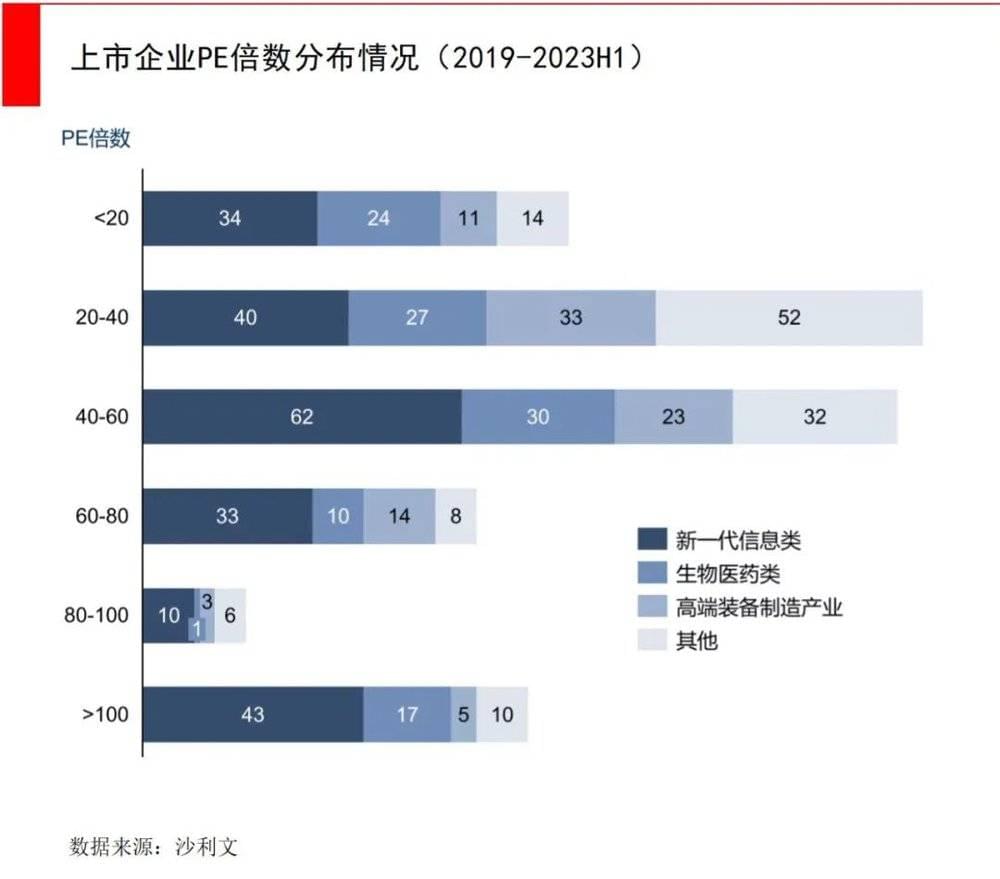

科创板上市企业特点是轻资产、高估值,科创板整体PB和PE估值水平高于A股主板。

References:

1、 国金证券:自主可控系列报告:自主可控和国产替代全景图

2、 沙利文:2023年科创板上半年度总结

本文来自微信公众号:经纬创投 (ID:matrixpartnerschina),作者:经纬创投主页君