王中军一度避讳华谊兄弟存在的困境。

2021年,俞敏洪在《酌见》中问他:“你有过那种心灵空虚的时候吗?现在这个状态,你觉得华谊兄弟走出困境了吗?除了外部因素之外,跟你们的管理决策之间有关系吗?华谊危机能不能进一步聊一下?”“不聊了,别总谈危机了,歇个几分钟。”王中军说罢,放下酒杯,直接离开了谈话间。

图为王中军在《酌见》采访中。来源:腾讯视频APP截图

今年,王中磊终于开始直面公司问题。在接受娱乐资本论专访时,除了谈新人导演计划、谈AIGC之外,他还谈到了资本狂潮时期所做的不太正确的选择。

这或许是因为,华谊兄弟今年上半年终于亏损收窄。但这家依旧负债累累的公司,因为早期的盲目投资,未必过了最危险的时候。

回首过往,比起高光时刻,华谊兄弟的市值,已经蒸发了逾十分之九。截至9月13日上午10点,华谊兄弟股价为3.2元每股,市值为88.78亿元。在其2015年市值巅峰时,则高达近900亿元。

稍早之前,9月5日,华谊兄弟披露了两条关于实控人王氏兄弟的公告:王中军和王中磊兄弟二人,所持上市公司13.90%的股份,因个人原因被100%司法冻结;因减持新规和股份冻结,二人提前终止减持。

根据上市公司的减持新规,上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

如照此执行,加之股权司法冻结,兄弟二人倚杖减持华谊兄弟股票的还债之路,已成为死胡同。

不仅资金链陷入死循环,近两年,华谊兄弟的影视投资同样惨淡。今年暑期档,《消失的她》《孤注一掷》等数部票房过20亿元的电影背后,均没有华谊兄弟的身影。更早之前,《流浪地球2》等高票房硬核影片,华谊兄弟只是参投方,收益寥寥。

华谊兄弟的问题还在于导演人才的青黄不接。冯氏幽默大势已去后,华谊还没能找到下一个接班人,需要培育新生代力量、重振山河。

电影业务之外,华谊的另一块一直想要打响的业务实景娱乐,也因互动体验不佳,并未能给华谊带来太多业绩。

在中国主题乐园院长林焕杰看来,华谊兄弟最需要做的,是将文旅的事交给专业的人去做,将电影IP的实景化做到最优。

凡此种种似乎都意味着,在被资本裹挟十年后,华谊兄弟需要沉潜下来,用长期主义去打磨更多优质的作品,开发更多优秀的产品。

“化缘”难

王中军、王中磊陷公司资金之困久矣。

受2018年电影《手机》及范冰冰阴阳合同事件影响,华谊兄弟自创业以来的高光时刻,遭到了信誉与资金的双重危机。

据华谊兄弟财报,自2018年至2022年年底,华谊兄弟营收不断收缩,分别实现营业收入38.14亿元、22.44亿元、15.00亿元、13.99亿元、4.02亿元,直至2023年上半年,营收为3.39亿元,才恢复了同比增长,达59.93%。

利润方面,2018年至2023年上半年,华谊兄弟分别实现净利润-11.69亿元、-39.78亿元、-10.48 亿元、-2.46亿元、-9.82亿元和-1.43 亿元。今年上半年相比去年同期亏损收窄了25.52%,但仍未扭亏。五年半来,华谊净亏损总共达75.66亿元。

不仅如此,截至2023年6月30日,华谊兄弟资产负债率攀升至73.71%,账面货币资金2.65亿元,短期借款5.37亿元,一年内到期的非流动负债有8.22亿元。

为了还债,王中军、王中磊不遗余力。两人想的第一个办法,是上市公司的惯常选择——股权质押。

股东明细显示,2020年三季度至今,王中军、王中磊分别减持华谊兄弟25885.47万股、10167.3万股,分别占总股本的9.23%、3.63%,目前王中军、王中磊分别持有华谊兄弟股份11.51%、2.39%。换言之,近3年来,兄弟二人套现比例高达此前所持股本的一半。

但随着减持新规的出台和二人股份的冻结,减持质押股的还债之门,已就此关上。

自2020年4月起,王氏兄弟又开始运筹定向增发。

彼时,华谊兄弟表示,拟以2.78元/股非公开发行合计不超过8.24亿股,募资总金额不超过22.9亿元,扣除发行费用后将用于补充流动资金及偿还借款。

不过,华谊兄弟的定增之路一波三折。自2020年4月以来至今,华谊兄弟从定价方式、发行数量、发行对象及认购方式等多个方面,五次调整了认购方案,核心包括定增募集金额的屡次下降。

2021年8月,华谊兄弟修改定增方案,宣布将募资金额减至20.69亿元;2022年12月,募资金额调减至17.06亿元;今年7月,华谊兄弟再次募资不超过11.37亿元。可见华谊的定增计划一直难以落地。

不过,股票减持、定向增发仍不足以解华谊兄弟之围。自2018年业绩滑铁卢至今,华谊兄弟还将个人的名画、豪宅投入市场售卖,救火公司。

早在2019年8月,王中军就曾在一个论坛上公开表示:“嘉德的一场拍卖会,有一半都是我的画。”据港媒报道,2020年6月,王中军出售了香港中半山富汇豪庭豪宅,回款2.2亿港元(约合2亿元人民币)。王中军甚至一度表示:“为了公司安全,我什么都可以卖掉。”

然而,变卖自身资产,无异于饮鸩止渴,终有尽时。

成也小刚、败也小刚

对于岌岌可危的华谊而言,解困的根本在于开源。而近五年来,华谊在业务领域的转型与开疆拓土,均阻碍重重。

回顾刚刚过去的大半年,华谊兄弟完全错失了超过200亿票房的暑期档,与《孤注一掷》(37.5亿元票房)、《消失的她》(35.23亿元票房)、《封神第一部》(25.75亿元票房)悉数擦肩而过。今年年初,华谊兄弟作为《流浪地球2》的参投方,因为出资比例有限,在40亿元票房中只录得收益约1000万元。

更早之前的三年中,华谊兄弟获得高比例、大额收益的电影,仅《八佰》一部,达6~7亿元票房。

华谊兄弟迟迟难以从泥沼中走出,其实从多年的业务布局与投资惯性中,早已有迹可循:华谊兄弟一直过度依赖影视娱乐业务,而在影视娱乐中,又过于倚杖冯小刚等明星IP。

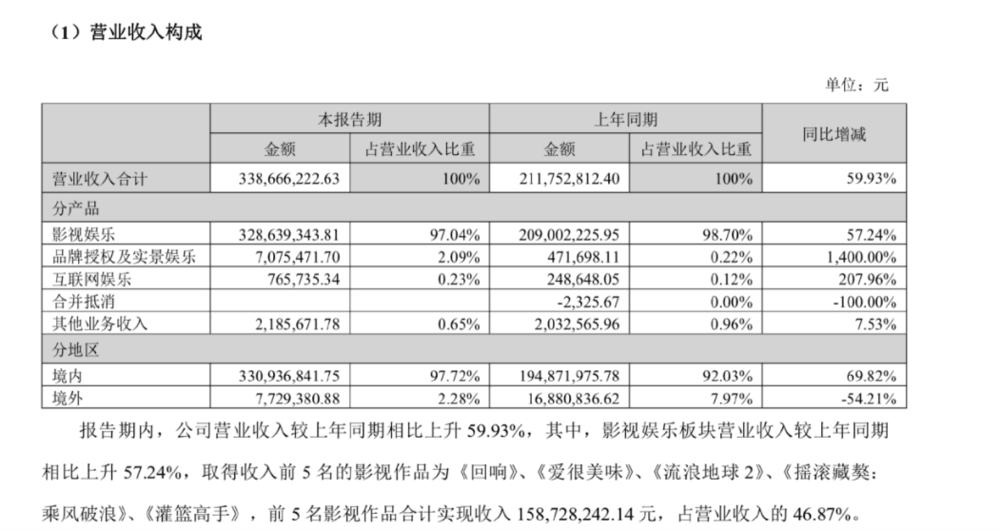

在2023年上半年的华谊财报中,影视娱乐业务占比高达97.04%,品牌授权与实景娱乐占比2.09%,互联网娱乐占比0.23%。

图为华谊兄弟2023年上半年营业构成。来源:华谊兄弟财报

2012年之前,《不见不散》《没完没了》《一声叹息》《大腕》等影片均斩获内地年度冠亚军,冯氏贺岁片为华谊兄弟赚得盆满钵满。在冯小刚如日中天之时,2011年,华谊兄弟的上半年财报中,冯小刚的《非诚勿扰2》贡献了30%的收入。

然而,时也势也。自2012年起,冯小刚的电影的票房与口碑,均不及当年之勇。《私人订制》等影片被认为是冯小刚在“自我复刻”早期的作品《甲方乙方》。

冯小刚不变,市场与观众的品位却在瞬息万变。华谊兄弟一直押宝冯小刚,必然意味着这艘近千亿的影视巨轮,迟早会搁浅。

2018年,冯小刚的《手机2》无法如期上映,以及与阴阳合同相关的一系列事件,让华谊兄弟一年就亏损了10.8亿元。

2019年,财报显示,华谊兄弟全年营收21.86亿,比2018年少了17亿元,净亏损更是达到了近40亿元。而在贺岁片已经进入开心麻花等“后冯小刚”时代,华谊在2019年的院线电影票房冠军,仍然是冯小刚的电影——《只有芸知道》,但这部电影的票房也只有1.59亿元。

甚至到了2023年,在华谊兄弟已经公布的上半年财报中,其录得收益排在前五名的影视剧中,冯小刚的电视剧《回响》仍排在第一位,超过了《爱很美味》《流浪地球2》的收入。

而这几部影视剧中,总制片费用最高的《流浪地球2》(5亿元左右),华谊兄弟并未主控,可见尽管冯小刚大势已去,华谊在影片投资上仍较为保守,对于新生代导演不敢于下注,难以突破舒适区。

“保守投资”,或是迫不得已

当然,华谊兄弟看似保守的投资轨迹,也有着迫不得已的一面。一方面是自身囊中羞涩,另一方面是项目方也未必愿意合作。

“华谊兄弟的错误在于经济环境好时盲目对外投资,若自有资金能够在下行环境中抗过一阵子,就无需用股权质押的方式对外投资了。”杭州乾通易嘉资产管理有限公司总监王志强对《中国企业家》表示。

站在2015年,明星IP比演技与内容更具有流量的时间节点上,华谊用10.5亿元收购了冯小刚公司东阳美拉70%的股权,还用7.56亿元绑定了由一众明星持有股份的东阳浩瀚,具体包括范冰冰、李晨、冯绍峰、杨颖、郑恺、杜淳等。

与此同时,华谊与两家公司都签订了5年对赌协议。冯小刚承诺五年期的业绩是6.739亿元,不足部分其本人填补;东阳浩瀚的对赌总额为6.07亿元。这两笔买卖于彼时的华谊兄弟来说,看似“稳赚不赔”。

然而,华谊的暴雷种子,也是就此已经埋下。东阳美拉与东阳浩瀚,均为华谊兄弟为了急速扩张,而高溢价收购的典型案例。

以东阳美拉为例,2015年9月,该公司刚成立不久,就被华谊兄弟估值高达15亿元。而彼时,该空壳公司仅冯小刚个人IP的品牌效应。

正因为此,尽管往后的5年中,东阳美拉先后实现的实际净利润为1.05亿元、1.17亿元、6500万元、1.64亿元和560万元,冯小刚2次未完成对赌协议所约定的数字,累计需补足华谊兄弟2.35亿元。

然而,刨去2.35亿元,冯小刚仍旧从东阳美拉的收购中,靠品牌价值套现了8亿元左右;而华谊在这一拨买卖中,也同时损失了8亿元。

东阳浩瀚同样未能完成对赌协议。几年之后,随着演员薪酬的规范化,观众对影视剧品位的提升,明星IP的价值于公司而言急转直下。在华谊兄弟与东阳浩瀚的这笔买卖中,华谊同样也以亏损收场。

不仅如此,在2010~2015年期间,奉行着资本运作即意味着成功信念的王中军,还完成了对其他影视工作室的高溢价收购(张国立的常升影视),出资近1.5亿购入掌趣22%的股权、斥资近7亿收购银汉科技50.88%的股权、入股韩国HB Entertainment公司、以19亿元成英雄互娱第二大股东、与罗素兄弟成立合资公司……

这些大手笔、或缺乏评估的投资,不免为华谊带来了不良资产。年报显示,2018~2022年,华谊兄弟分别计提资产损失13.82亿元、26.61亿元、4.4亿元、4.61亿元和4.68亿元。

早在2020年,王中磊在给全体员工的一封信就直言道:“2019年是华谊兄弟创业以来最为艰难的一年,战线过长、投入过大、公司负担过重等快速扩张带来的副作用都在这一年集中显现……”

因此,不难猜测,在资金困境之下,华谊兄弟对于头部影片的投资,或更加审慎。

资金困境又反向阻碍了华谊兄弟接下来的投资。不仅其本身可能缺乏敏锐的投资眼光,优秀的作品也未必会选择华谊。

某电影宣传公司创始人对《中国企业家》表示:“由于资金困境,华谊兄弟前几年沉寂了一段时间,来自头部影视公司的弧光,渐渐淡去,优质IP兴许会忽略掉华谊兄弟。毕竟,影视投资公司在导演、制片人心中想要长期稳固心智,需要持续的高质量经营。”

大船掉头

在多位业内人士看来,华谊兄弟想要尽快走出泥沼,必须大船掉头。

“对于影视投资的脉搏,毕竟深耕多年,华谊兄弟优势不小,只需收一些精力、多做减法,重心放在主营业务上,年度亏损肯定会逐渐缩小。”王志强分析道。

事实上,华谊兄弟自身也认识到这一点。剥离不良资产,是华谊兄弟近几年的调整方向之一。

2019年,由于掌趣科技和银汉科技并没有为华谊兄弟带来影游联动的效应,华谊逐步减持这些公司的股份。

2021年上半年,华谊完成对腾讯娱乐有限公司部分股权的处置,获得投资收益1.24亿元;同年4月,华谊控股子公司实景娱乐完成转让河南建业华谊兄弟文化旅游产业有限公司10%的股权,形成投资收益5000万元;2021年下半年,华谊兄弟转让了天津实景娱乐有限公司15%的股权,作价2.25亿元,持股降至39%;同年9月,华谊继续抛售英雄互娱15%股权,换取了8.7亿元资金……

收缩非主营业务之外,华谊当下必需去挖掘新生代导演的力量。

如果说宁浩的坏猴子影业、陈思诚的壹同制作影视公司是新生代导演的孵化工厂,那华谊则是多年来紧攥第五、第六代导演的守擂者。

早在2011年,华谊兄弟曾经公布了囊括11位导演的“H计划”。“H”被解释为HIGH HOPE,而11位导演包括徐克、冯小刚、乌尔善等人。计划发布后两年内,华谊兄弟倒是成功斩获了30亿元票房。然而,自2017年春节档之后,华谊便与爆款失之交臂了三年,直至2020年管虎导演的《八佰》上映。

彼时,尽管H计划的面孔发生变化,包括冯小刚、陆川、管虎等,但仍大多是华谊的老搭档。盛极过后,必有衰时。曾经的中流砥柱,不可能一直创造票房神话。

华谊也在尝试着做出改变。2022年,华谊兄弟的“H计划”开始更多向年轻导演倾斜。2023年,其主控的《宇宙探索编辑部》,就是投资新人导演的典型案例。与此同时,根据华谊兄弟的财报显示,今年下半年,其上映的影片中,还将涉及两到三部新人导演电影。

此外,拓展华谊的第二大业务——实景娱乐业务,也至关重要。

在林焕杰看来:“华谊兄弟还需做的,在于将优化实景娱乐的内容,交给专业的团队来做”。

曾经到访过苏州华谊兄弟电影城的林焕杰表示,华谊兄弟有不少优质的电影IP,包括《集结号》《非诚勿扰》《狄仁杰之通天帝国》等,然而,如今的华谊兄弟主题乐园的体验感仍旧与迪士尼乐园、环球影城相去甚远。

林焕杰认为,这是因为“迪士尼乐园很善于做IP的实景落地,即选取影视IP中的经典片段用于互动体验,并且采用较佳的互动方式去呈现内容(比如过山车、裸眼VR等)。然而华谊兄弟乐园与IP的结合,停留在外形等表面。”

因此,在实景娱乐业务的落地方面,华谊同样有着很长的路要走。

此外,王志强还分析道,“华谊兄弟还可以做的,包括提升网络媒体业务所占的比例。华谊其实可以以买断国内版权的模式,引进2~3款全球火爆的综艺秀,提升品牌竞争力,这是内生力”。

在王志强看来,影视业务之外,华谊兄弟的空间,也还很大。

参考资料:

《华谊的“空白”三年》,来源:首席人物观。

本文来自微信公众号:中国企业家杂志(ID:iceo-com-cn),作者:陶淘,编辑:李薇