本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗,原文标题:《关于美国政府债务问题对美国经济预期的影响》,头图来自:视觉中国

一、经济预期的调整

美国政府债务问题已经成为一个灰犀牛,在不断地搅动资本市场的神经,目前,资本市场已经开始下修美国的经济预期了。

2023年9月26日,标普500指数继续大幅下挫1.47%,股票市场已经明确地表达了自己的担忧。

在《如何跟踪美国的货币政策和经济预期?》一文中,我们有讨论过,两年美债综合了两方面因素:1. 点阵图;2. 标普500。

二者分别代表了,美联储对美国经济的预期和资本市场对美国经济的预期。

昨晚美股大幅调整,理论上,两年美债利率应该同步下行。奇怪的是,美股下跌的时候,两年美债没动,进入亚太交易时间,两年美债利率才大幅下行,来到了5.07%附近。

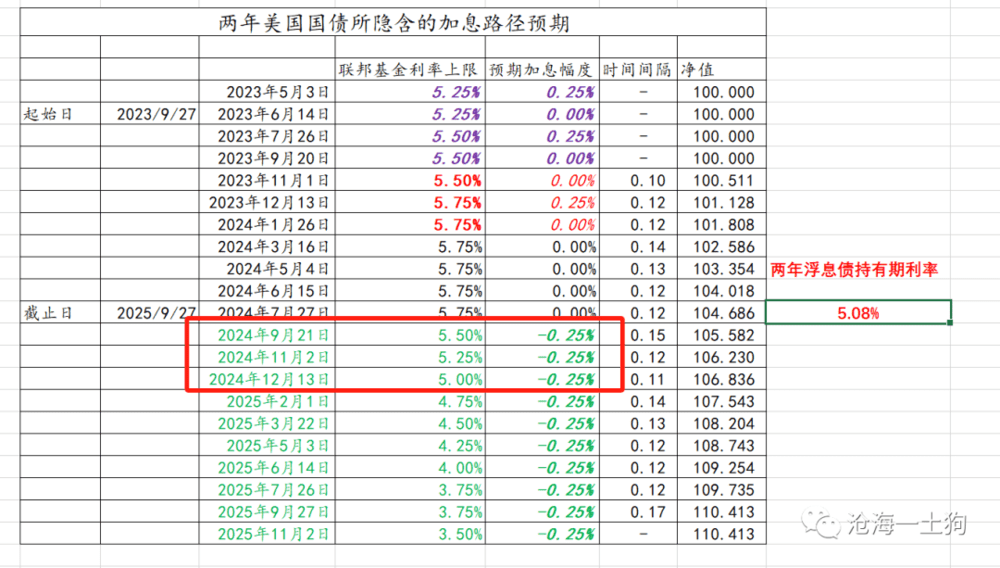

根据我们的对照表,不难发现,点阵图认为明年11月才会降息,但是,市场认为明年9月就会降;点阵图认为明年会降息2次,市场认为会降息3次。

市场已经开始强烈地质疑美联储了。

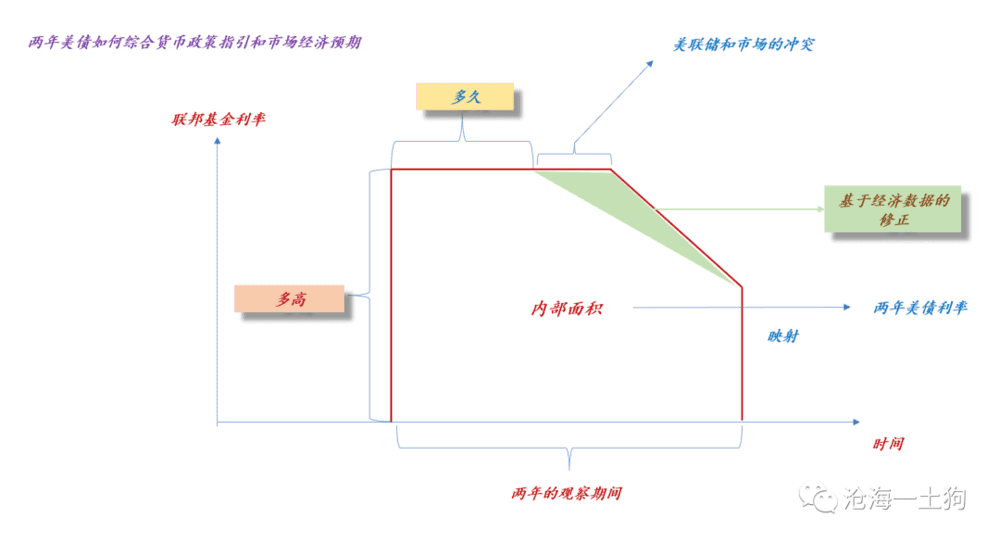

如下图所示,只要标普500指数一直下跌,绿色面积就会持续扩大,直到美联储投降。

以上就是经济预期的故事,市场在和美联储不断地拉扯,两年美债的收益率很好地展现了这个过程。

十年美债所隐含的信用溢价

这时候有人会问了,既然市场在下修美国的经济预期,那么,为什么十年美债利率在上行呢?为什么十年美债和美股之间没有表现出跷跷板效应?这是因为,有些时候十年美债不代表无风险利率,尤其是在美国债务出现问题时。

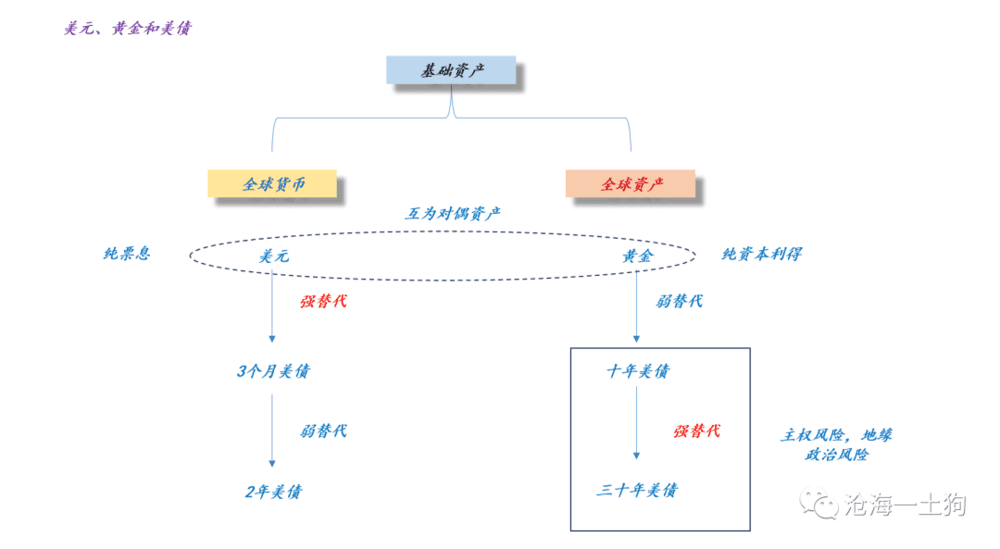

如上图所示,当美国政府债务问题开始作妖的时候,黄金代表无风险利率,3个月美债代表无风险利率,甚至2年美债也可以代表无风险利率,但是,美国长债要隐含信用因子。

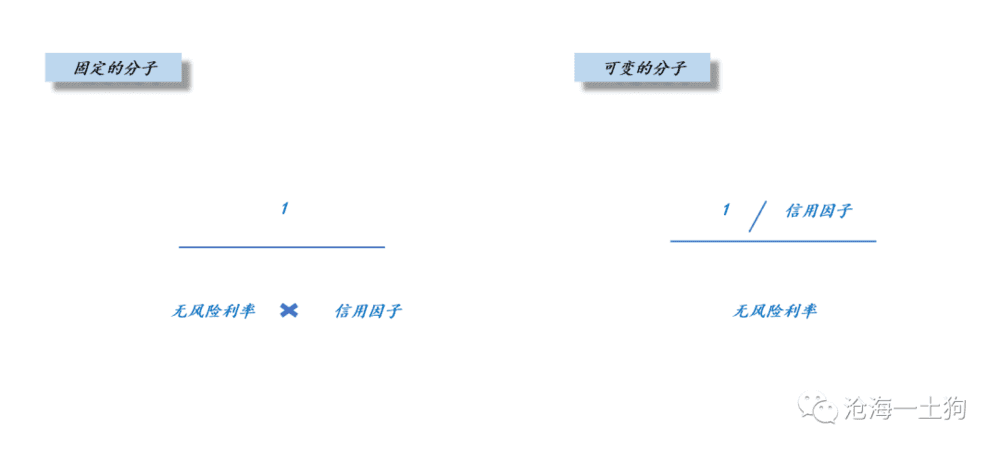

之所以我们容易混淆信用因子所带来的利率上行,是因为我们喜欢用固定分子的形式表达债券的价格。如果转换成可变分子的形式,情况就清晰了,无风险利率可能变动不大,但是,信用因子带来了巨大的波动。

如果我们想当然地无视美国长债所隐含的信用因子,当然会认为无风险利率也大幅飙升了。

美元是世界的美元,美债是美国政府的债务。

信用危机对无风险利率的影响

事实上,信用因子和无风险利率之间的关系不是独立的,信用风险抬升会压制无风险利率。

譬如,国内的包商事件和永煤事件均拉低了无风险利率;美国的硅谷银行事件也拉低了无风险利率。逻辑上,美国出现政府债务问题的时候,无风险利率也是下降的。但是,我们不能用十年美债代表无风险利率了,我们最多用两年美债来代表。

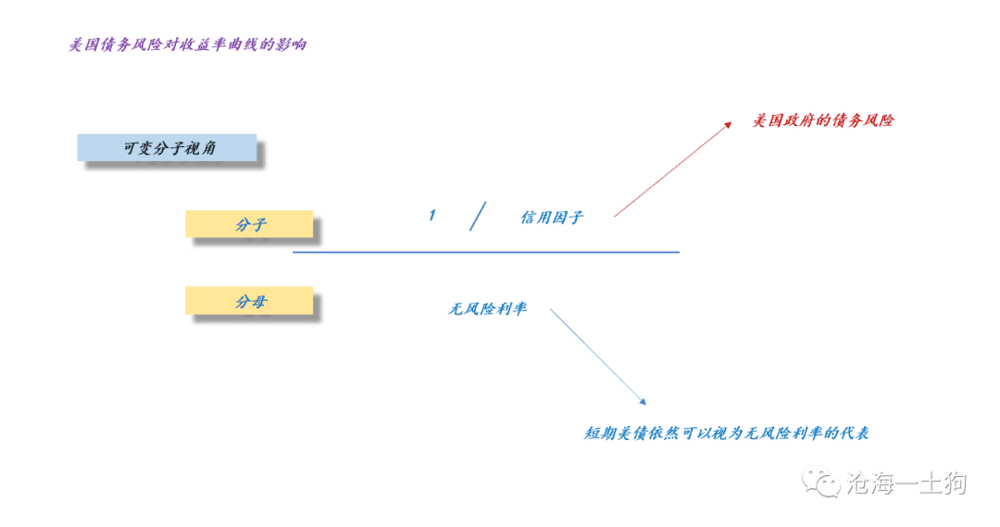

如上图所示,十年美债的价格隐含了信用因子,即美国政府的债务风险,为了展示方便,我们把信用因子拿到分子上。

一方面,随着美国政府债务风险的增加,信用因子造成的影响扩大,十年美债利率上升。

另一方面,随着美国政府债务风险的增加,经济风险是加大的,因此,无风险利率应该下行,两年美债利率下行。

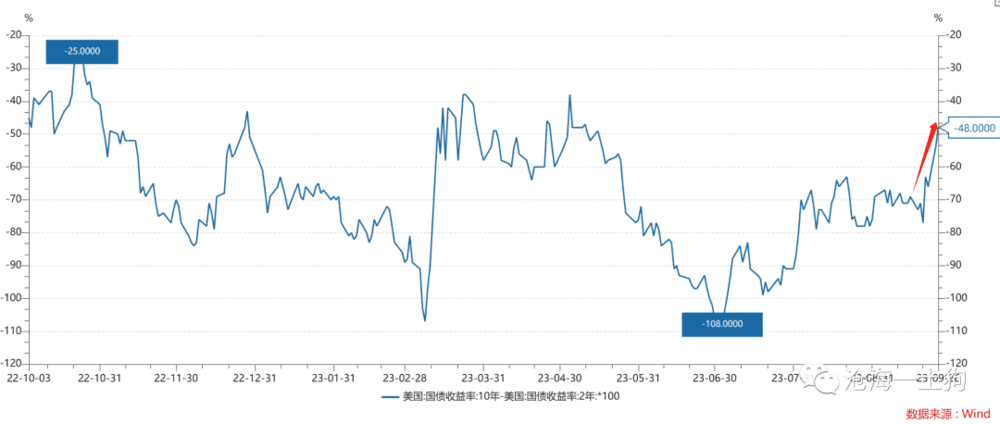

于是,我们可以得到一个有趣的结论,美国政府债务风险会推动期限利差走阔。

不要再扯通胀了,这跟通胀就没半毛钱关系。

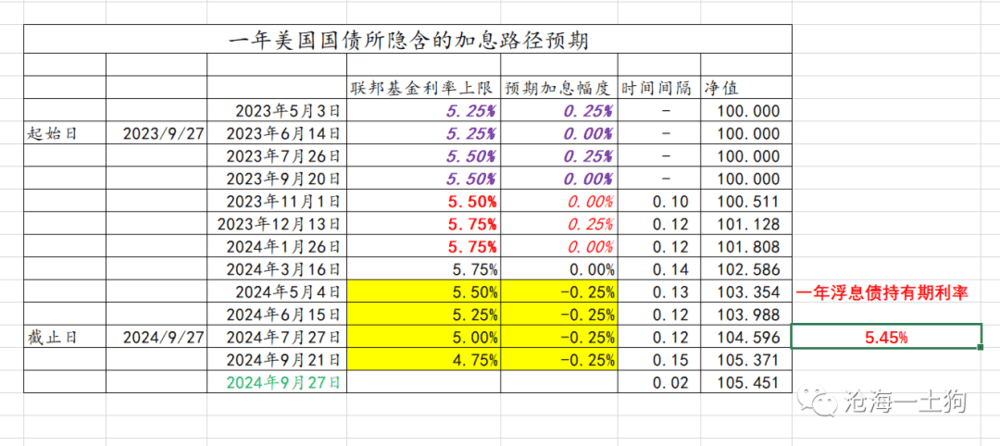

不同期限美债所隐含的经济预期

事实上,美国政府的债务问题越严峻,市场越愿意追逐无风险资产,追逐美国短债。

说实话,两年美债所表达的观点已经很矜持了,它预计明年降息3次。

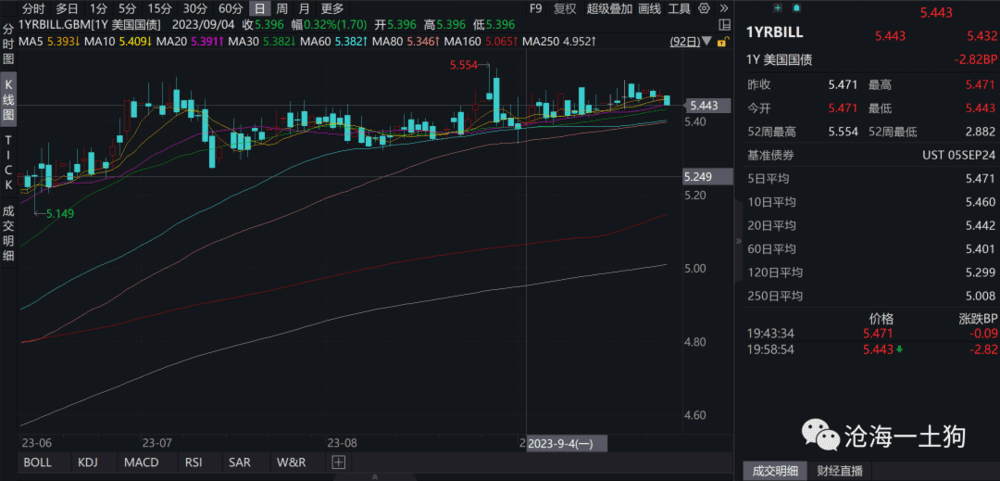

然而,一年美债回落至5.44%,所表达的预期更加放荡不羁,它认为,美联储明年会降息6次,最早明年5月份就会降息。

其实,背后的资金逻辑也很简单,美国政府债务问题越严峻,对长债和股票的抛售会更猛烈,就会有更多的资金躲到短债中,短债所隐含的经济前景就越悲观,美联储就越没法装鸵鸟。

结束语

综上所述,我们就梳理清楚了美国政府债务问题对美国经济预期的影响:

1、美国政府债务问题对美国经济预期有负面影响;

2、这个影响主要体现在美股和美国短债之上;

3、美国长债的影响是不明确的,因为它隐含信用因子,利率既可以因为信用因子向上,也可以因为无风险利率向下;

4、美国政府债务问题一定会推升美国的期限利差。

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗