如市场所料,美联储并未连续加息,暂时按兵不动,但同时通过上调此后两年的利率预期,释放了高利率将保持更久的信号。联储对明年的利率预期被视为较三个月前的预期明显更偏鹰派。

美东时间9月20日周三,美联储货币政策委员会FOMC会后宣布,联邦基金利率的目标区间仍为5.25%到5.50%,将政策利率保持在二十二年来高位。

继今年6月后,这是美联储本轮紧缩周期内第二次未延续前次会议的行动继续加息。和去年7月以来的前九次会议一样,本次的利率决策得到FOMC投票委员全票赞成。

本次暂停加息符合市场预期。芝商所(CME)的工具显示,在美联储决议公布后前一日,本周二美国联邦基金利率期货交易市场预计,美联储本周按兵不动的概率接近100%,11月加息的概率不到30%,12月加息的概率约为40%。

被视为“美联储喉舌”、有“新美联储通讯社”之称的记者Nick Timiraos周二表示,目前的数据没有好到能让美联储继续加息,但也没有差到能让联储明确停止加息,11月和12月将有更多重磅数据出炉,影响联储决策。他指出,每年9月会后的联储点阵图对那一年最后两次会议的利率变化预期会非常具体。

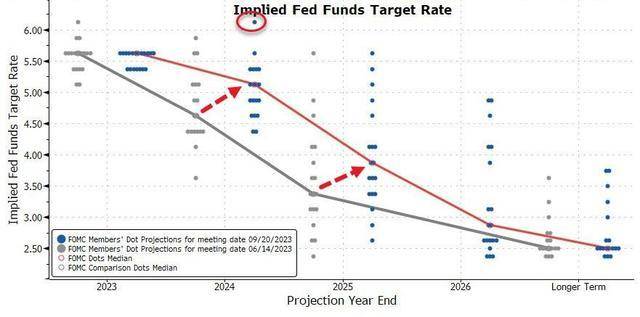

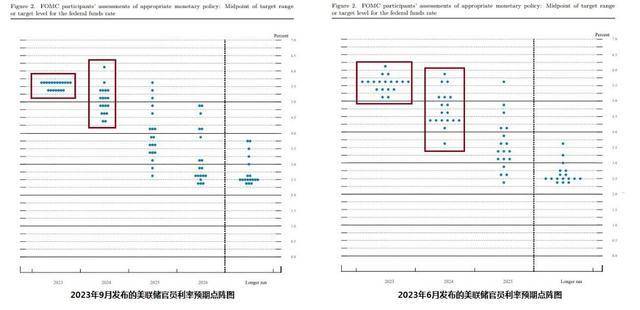

本周三会后公布的美联储官员预期未来利率水平点阵图显示,相比6月公布的前次点阵图,本次联储决策者预计今年内的利率水平更高,多数都预计今年内还有一次加息,同时,大多数决策者都预计明年可能至少降息一次。

周三Timiraos评论称,美联储官员暗示,准备为了遏制通胀今年内再次加息。他指出,本次公布的点阵图中位值显示,明年将有两次降息。

点阵图显示六成以上官员预计今年还有一次加息,明后年利率预期中值各上调50基点

点阵图显示,本次提供利率预测的19名联储官员中,有12人预计到今年底,政策利率将处于5.50%到5.75%之间,占总人数的63%,剩余七人均预计今年内利率在5.25%到5.50%。

这意味着,12名联储官员、六成以上官员预计今年内还有一次加息。6月的点阵图显示,18名预测者中16人预计,到今年末利率高于5.25%,两人预计在5.0%到5.25%。

本次只有两人预计明年利率还高于5.50%,其中一人预计在5.50%到5.75%,一人预计利率高于6.0%。

本次共有八人预计明年利率高于5.0%,其中四人预计在5.0%到5.25%之间,四人预计在5.25%到5.50%。在预计明年利率低于5.0%的九人中,四人预计在4.75%到5.0%之间,三人预计在4.50%到4.75%,两人预计在4.25%到4.5%。

6月点阵图中,共六人预计明年利率超过5.0%,其中三人预计利率高于5.5%,但都预计不超过6.0%。在预计明年利率低于5.0%的12人中,一人预计利率在3.5%到3.75%,其余都预计利率高于4.0%,其中六人预计在4.25%到4.5%,两人预计在4.5%到4.75%,两人预计在4.75%到5.0%,一人预计在4.0%到4.25%。

有评论认为,本次点阵图中,联储对明年的展望明显更为鹰派,这是最影响市场的一点。6月的上次点阵图中,最高频的预期明年利率水平为4.375%,而本次点阵图显示在4.875%到5.375%之间。

会后公布的联储官员利率预测中位值显示,联储官员保持今年的利率预期不变,同时上调了明年与后年、即2025年的利率预期。而从明年预期中值看,明年将在今年加息后的基础上有两次25个基点的降息。具体预测如下:

2023年底的联邦基金利率持平今年6月公布的预期水平5.6%。

2024年底的联邦基金利率为5.1%,较6月预计的4.6%高50个基点。2025年底的联邦基金利率为3.9%,较6月预期3.4%高50个基点。

2026年底的联邦基金利率为2.9%。

预计此后长期联邦基金利率预期为2.5%,持平6月预期。

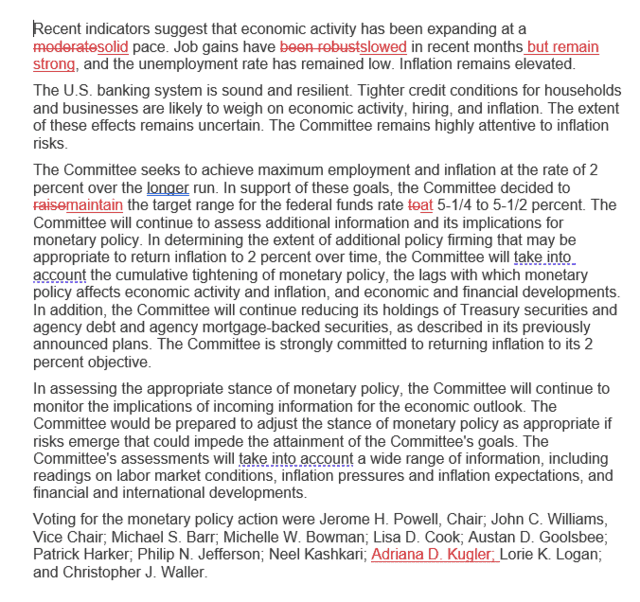

利率指引保持不变,继续评估新信息及其对货币政策影响

本次会后公布的美联储决议基本延续了7月上次会议的说辞,重申了7月决议新增的那一句话“(FOMC)委员会将继续评估新的信息及其对货币政策的影响”。

紧跟在上面这句话之后,本次美联储继续重申了6月的措辞:

“为判断可能适合让通胀随着时间推移回到2%的额外政策紧缩程度,(FOMC)委员会将考虑到,货币政策的累积紧缩、货币政策影响经济活动和通胀的滞后性,以及经济和金融形势变化。”

重申通胀保持高企,改称就业增长放缓,经济活动稳健增长

本次决议的主要改动出现在评价经济的措辞方面。

从5月到7月,美联储会后决议都说:“近几个月就业增长强劲,失业率保持低位。通胀保持高企。”而本次除了重申通胀保持高企外,改称“近几个月就业增长已放缓”。

7月决议称:“最近的指标显示,经济活动一直以温和的步伐扩张。”本次将这句话中形容经济活动扩张的步伐“温和”改为“稳健”。

和7月决议一样,本次声明重申去年5月声明追加的FOMC“仍高度关注通胀风险”说辞,继续重申去年6月声明新增的“坚决承诺将让通胀率回落至2%这一目标”,继续重申,若有风险可能妨碍美联储达到通胀目标,如有需要联储准备适当调整政策立场。

继续重申银行系统对经济和通胀影响不确定、缩表按计划进行

本次声明对美国银行系统的评价和前三次会后的说辞完全相同。

首先,声明继续重申3月的说辞“美国银行体系健全且有韧性”,接着,重申5月和6月所说的:“对家庭和企业更为收紧的信用环境可能对经济活动、招聘和通胀造成压力。这些影响的程度是不确定的。”

去年5月美联储公布了缩减资产负债表(缩表)的路线,从6月1日起减少债券持仓,最初每月最多减少300亿美元美国国债、175亿美元机构抵押支持证券(MBS),三个月后月度减持最高规模提升一倍。

和前九次会议一样,本次会议的声明未公布新的路线,继续重申,将按此前公布的计划,继续减持国债、机构债和机构MBS。

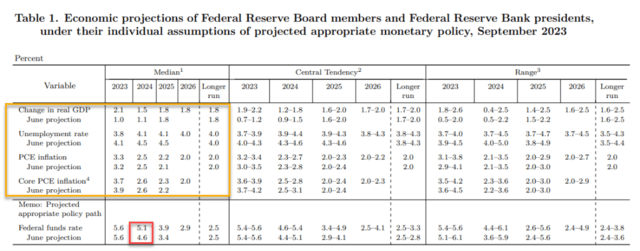

今年GDP增长预期提高一倍,小幅上调今年后年PCE通胀预期,下调今年核心PCE预期

会后公布的经济展望显示,美联储官员大幅上调今年的GDP增速预期,上调明年的GDP预期,下调今明后三年的失业率预期,小幅上调今年和后年的个人消费支出价格指数(PCE),小幅上调后年的核心PCE通胀预期,但下调今年的核心PCE预期。具体预测如下:

预计2023年GDP增长2.1%,为6月预计增速1.0%的两倍,2024年的GDP预期增速从6月预计的1.1%上调至1.5%,2025年预计增速持平6月的1.8%,2026年同样增1.8%,更长期预期增速也持平6月的1.8%。

2023年的失业率预期从6月预计的4.1%下调至3.8%,2024年和2025年的预期均从4.5%下调至4.1%,更长期失业率预期持平6月的4.0%。

2023年的PCE通胀率预期从6月预计的3.2%上调至3.3%,2024年的预期持平6月,仍为2.5%,2025年的预期从2.1%上调至2.2%,更长期预期持平6月的2.0%。

2023年核心PCE预期从6月预计的3.9%下调至3.7%,2024年的预期持平6月的2.6%,2025年的预期从6月预计的2.2%上调至2.3%,更长期预期为2.0%。

本文来自:华尔街见闻,作者:李丹