本文来自微信公众号:时代周报 (ID:timeweekly),作者:吕泽强,编辑:魏琼,题图来自:视觉中国

“靴子”终于落地。

9月25日,各大银行纷纷调整存量房贷利率。据时代周报记者了解,手机银行APP已可查询房贷利率调整信息,购房者房贷利率已根据政策进行调整。以广州地区为例,多数购房者的房贷利率已下调至4.3%、4.2%,下调幅度高者,存量房贷利率下调了1个百分点。

一位在建设银行广州荔湾支行按揭房贷的购房者告诉时代周报记者,其贷款起始日为2018年10月8日,期限为30年,利率调整日为每年1月1日。调整前的房贷利率为4.89%(LPR+0.59%),调整后的利率为4.3%(LPR)。另一位广州购房者调整前的利率为4.792%(LPR+0.492%),其贷款起始日为2019年12月25日,调整后的利率也为4.3%。

有购房者房贷利率调整为LPR,即为4.2%。

为何同个城市的LPR对应的房贷利率不同?业内人士告诉时代周报记者,这与借款人选择的利率调整日有关。2022年8月至2023年5月,央行发布的5年期以上LPR均稳定在4.3%;今年6月20日发布的5年期以上LPR由4.3%下调至4.2%。

建设银行工作人员解释称,“建行一般是转年的时候调整LPR”。也就意味着,很多建行购房者存量房贷利率调整日为每年1月1日,那么其LPR将等到下一年的1月1日才进行调整。目前调整为4.3%的购房者,在下一年将调整为4.2%。

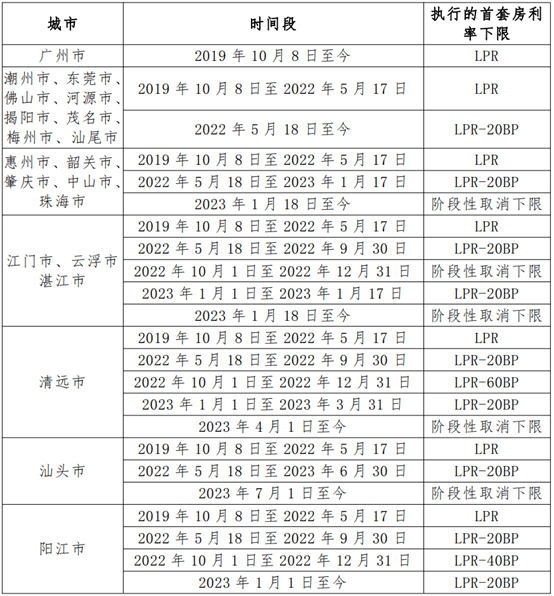

存量房贷利率的调整幅度主要根据原贷款发放时间、发放时所在城市首套房贷利率政策下限、发放时全国首套房贷利率政策下限而决定。

据央行广东省分行发布的2019年10月8日LPR改革以来广东省(不含深圳)内各城市首套住房商业性个人住房贷款利率数据显示,广州市的首套房贷利率下限为LPR。

△ 图源:中国人民银行官网

时代周报记者还了解到,一位购房者调整前的房贷利率为5.3%,调整后的利率为4.3%,下调幅度高达1个百分点。若其贷款期限为30年,还款方式为等额本息,那么200万元的商业贷款,月供将从11106元下降至9897元,下降幅度为1209元。利息总额由199.81万元下降至156.3万元,节省了43.51万元,大大减轻了购房者的月供和利息压力。

建设银行官方公众号昨日公布,今日建行将按照前期公告的规则对符合调整条件的存量住房贷款进行统一批量调整。具体调整条件为:贷款发放时是首套住房贷款,且贷款是以LPR为定价基准的浮动利率贷款。另外,出现短期延迟缴纳本息也不用担心,只要当前连续拖欠天数小于等于90天也满足利率调整条件。同时,借款人当前贷款执行LPR加减点水平也需要符合建行公告调整要求。

据了解,四大国有银行工农中建正为符合条件的人群批量调整房贷合同利率,该人群无需进行任何操作,最低可调整至原贷款发放时所在城市首套房贷利率政策下限。由于“因城施策”,各城市二套房认定的情形比较复杂,无法通过银行系统直接识别。需要购房者提供首套房贷款相关佐证资料,所以二套房转为首套房的,仍需购房者自行向银行提出利率调整申请。佐证资料一般为当地住建、房管或政务中心等部门出具的房屋套数查询结果或认定证明,但具体情况也因城而异。

另外,执行固定利率的借款人,还需要申请转换成LPR计价后才能进行房贷利率调整。而不良个人住房贷款暂不进行利率调整,待借款人归还拖欠本金及利息、贷款状态恢复正常后,再进行存量房贷利率调整。至于购房者是否符合房贷利率的调整条件,可通过银行的APP进行查询。

本文来自微信公众号:时代周报 (ID:timeweekly),作者:吕泽强,编辑:魏琼