本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗,头图来自:视觉中国

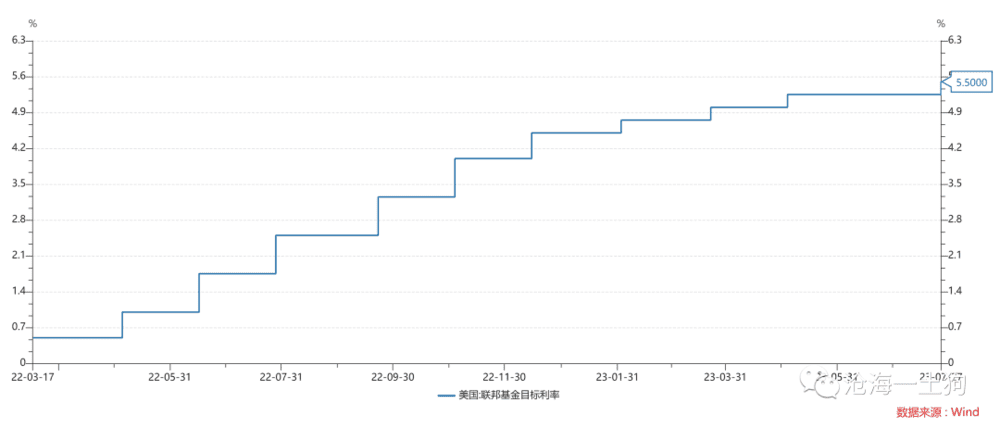

2023年9月的议息会议落地之后,全球资本市场大幅动荡。一方面,十年美债利率大幅上行,一度突破了4.50%。

另一方面,各国权益市场大幅调整,其中,标普500指数在两个交易日内下跌了2.56%。

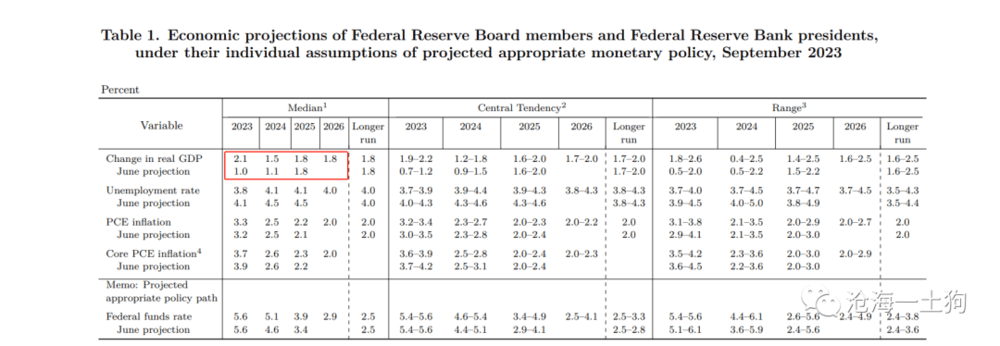

在这次议息会议中,美联储并没有加息,保持5.25%-5.50%的联邦基金利率不变。那么,为什么美股和美债动荡那么大呢?因为美联储大幅上调了对于2024年的经济预期,并调整了点阵图,把2024年的预期降息次数从4次下调到2次。

1、经济预期调整。

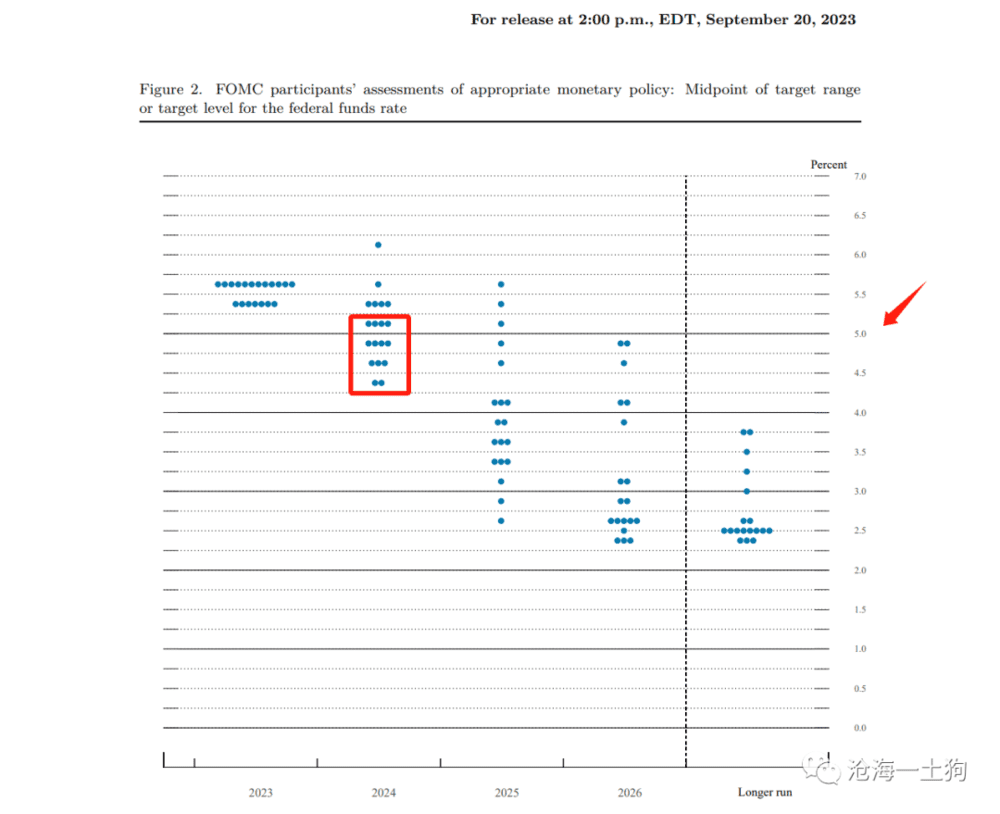

2、点阵图。

写到这里,很多投资者还是会纳闷:调整点阵图又怎么了?毕竟没有加息啊。

另外,不是美联储上调了对2024年经济的展望了吗?为什么美股跌成这样?

这篇文章将带大家解决这一系列疑问。

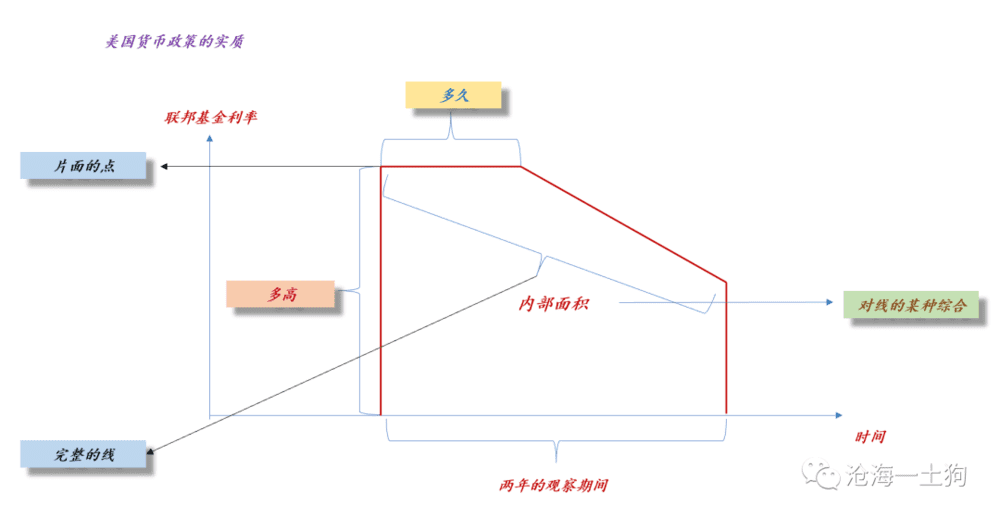

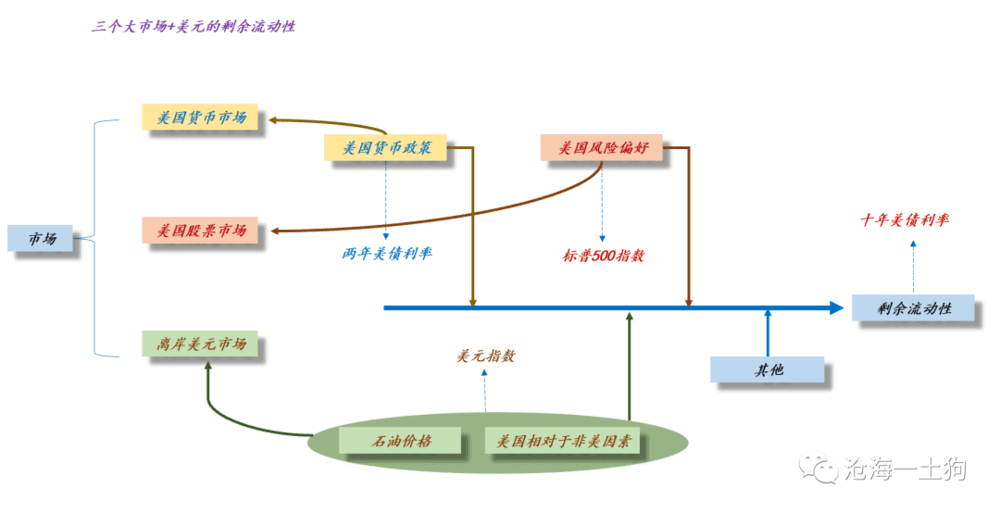

美国货币政策的实质

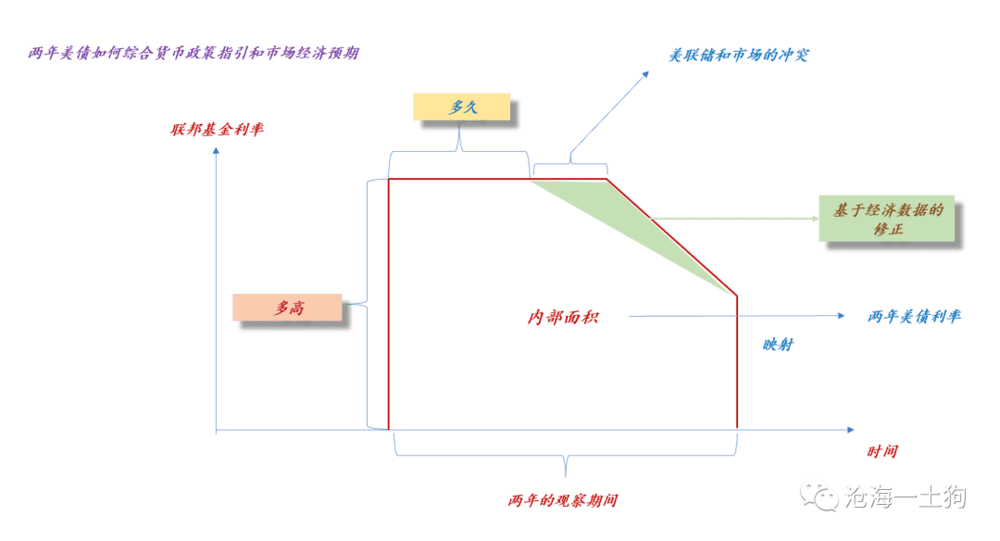

事实上,联邦基金利率并不是美国货币政策的实质,它只是其中的零件,美国货币政策的实质是未来1-2年联邦基金利率的预期路径。

也就是说,当下的联邦基金利率是多少很重要,未来的联邦基金利率怎么变动更加重要。

因此,要调整美国的货币政策,并不是要调整一个点,而是要调整一整条线。

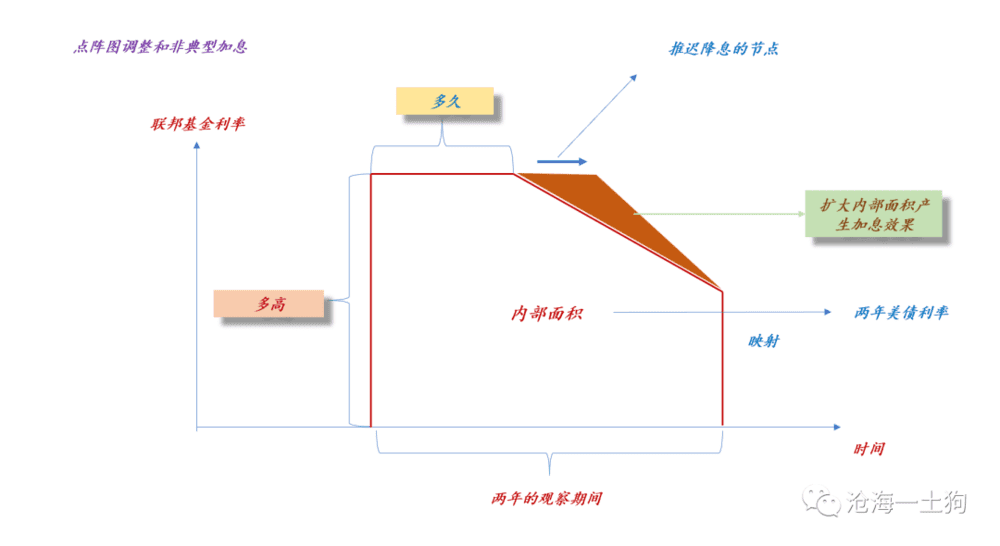

如上图所示,我们不应该关注片面的点,而应该关注完整的线,但是一整条线表达起来太过繁琐,我们可以退而求其次,关注曲线和横轴所围成的面积,即对线的某种综合。

一般来说,这个面积就是两年美债的利率,换言之,两年美债利率才是美国货币政策的实质。

一次非典型加息

之前我们所熟知的加息是调整当期的联邦基金利率,但是,还有一种非典型的加息,调整未来的降息预期。

如上图所示,在这次议息会议中,美联储把2024年降息的时间点从7月推迟到了11月,这导致了内部面积增加了很大一部分——橘色区域,从而推高了点阵图所隐含的两年美债的利率。

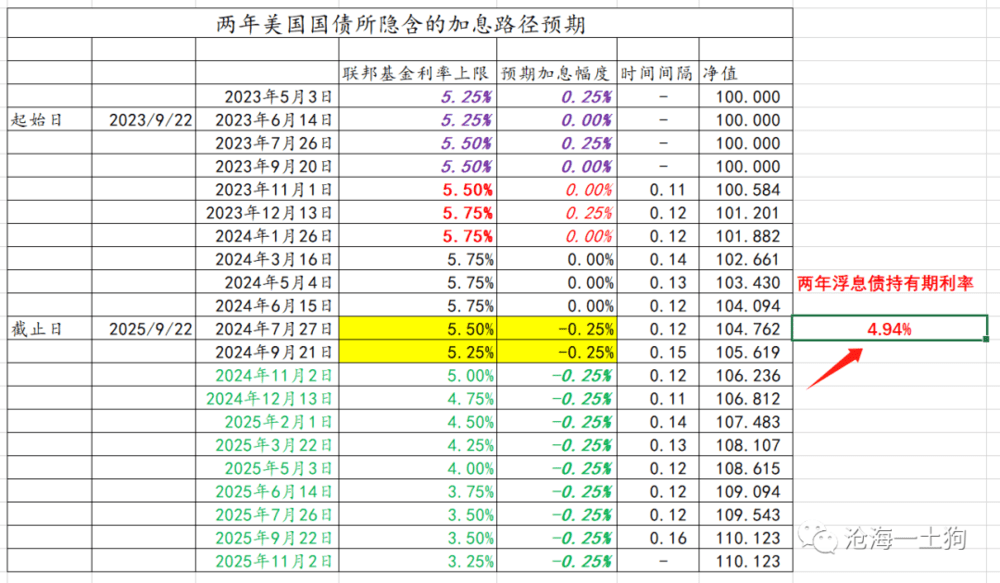

我们可以根据EXCEL表格计算不同点阵图所隐含的两年美债利率。

1、明年7月开始降息,该路径所对应的两年美债利率为4.94%。

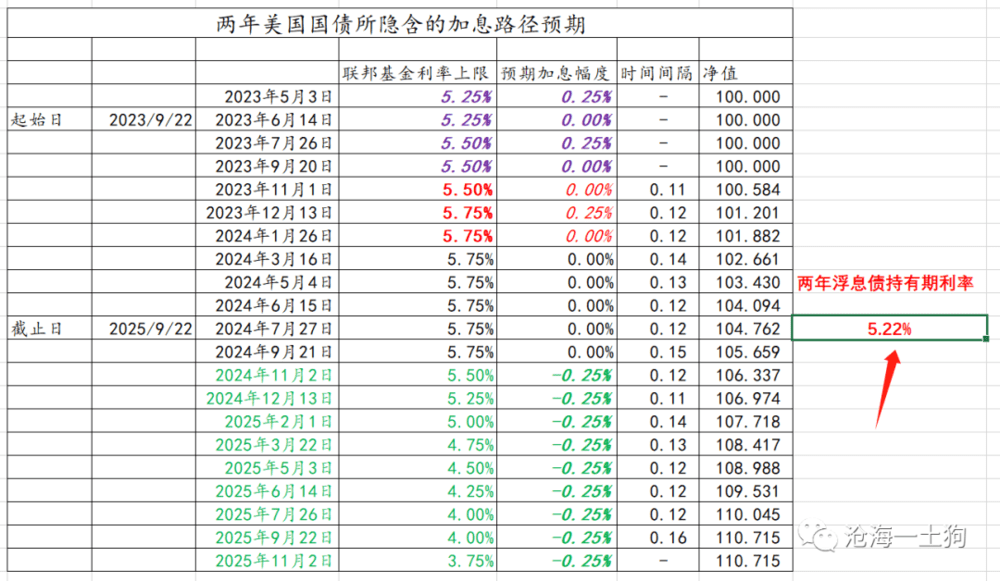

2、明年11月开始降息,该路径所对应的两年美债利率为5.22%。

也就是说,虽然美联储没有加息,但是,它通过调整点阵图把两年美债的指导价格从4.94%提高到了5.22%,即指导价格加息了28bp。

市场对经济预期的不同看法

然而,美联储并不能随意地调整它的指导价,它需要遵循某种规则。

一般来说,它要对未来的经济做出某种展望,然后,再根据这个展望定一个预期加息路径。

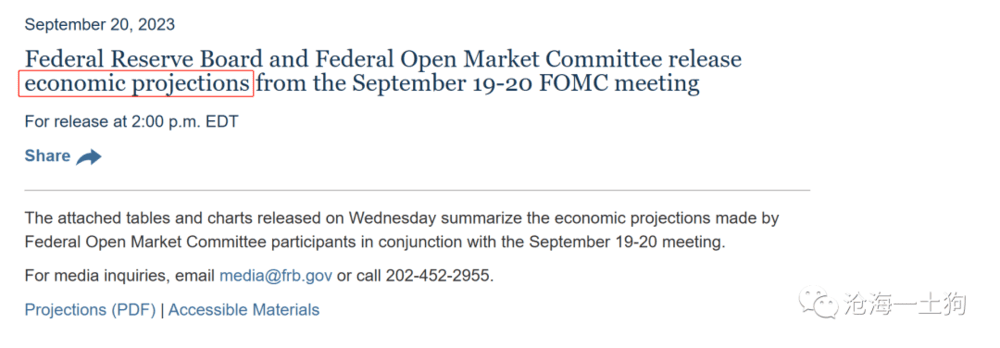

因此,每次议息会议最重要的文件是这个“Economic Projections”。

于是,我们就获得了一条逻辑链条:美联储的经济展望——点阵图——两年美债的官方指导价。

可是,经济是未来的事情,具有很大的不确定性,美联储的经济展望不是唯一正确的答案,不同的市场主体会表达自己的看法。

那么,市场如何表达自己的观点呢?如果比美联储的预期乐观,那么,推迟降息时间点;如果比美联储悲观,那么,提前降息时间点。

如上图所示,这一次市场是在官价5.22%的基础上下修,即市场不相信经济有美联储所鼓吹的那么好。于是,两年美债利率的市场价在5.14%,比官方指导价低了8bp。

两年美债利率的真实含义

先搞清楚两年美债的官方指导价,再搞清楚市场在此基础上的修正,我们就能得出下图:

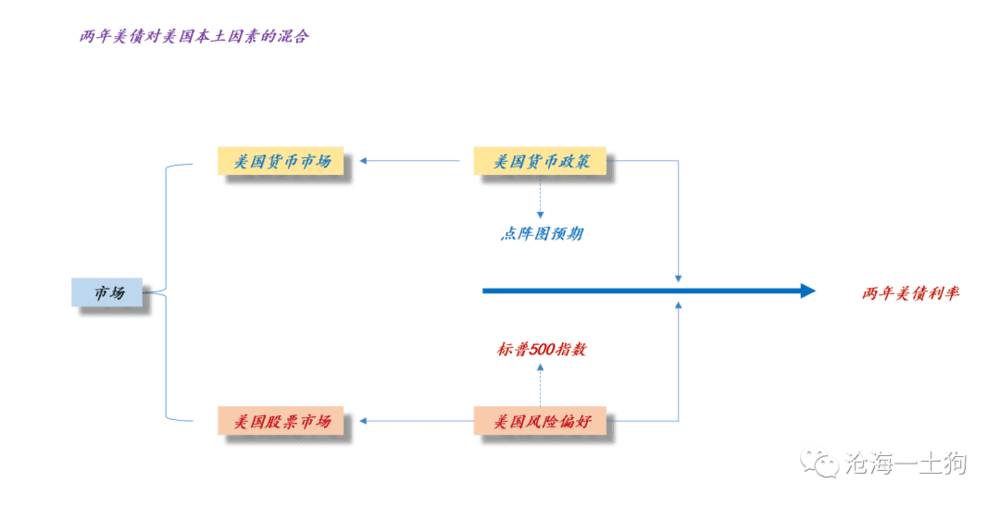

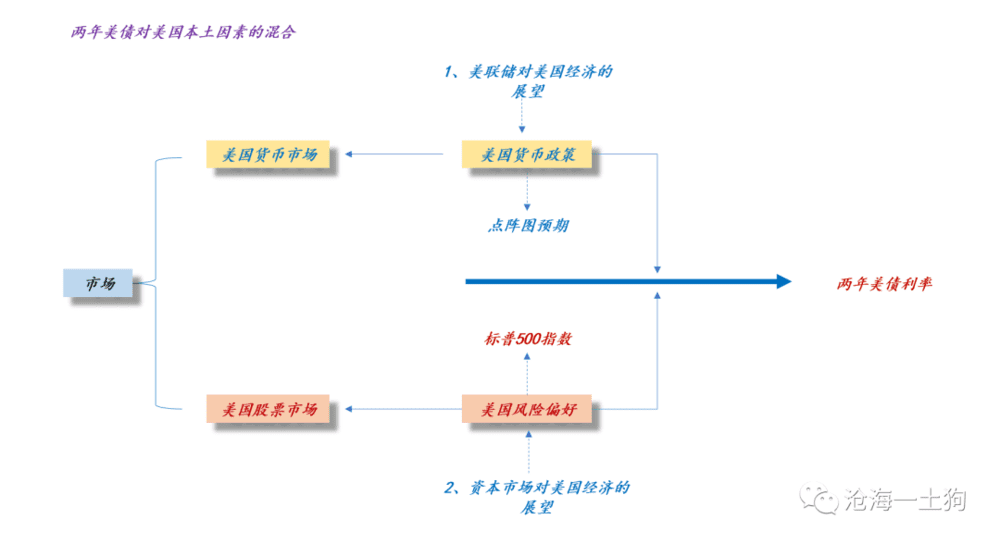

两年美债很好地混合了美国本土的两大因素:

1、美联储的货币政策;

2、资本市场对美国经济的预期。

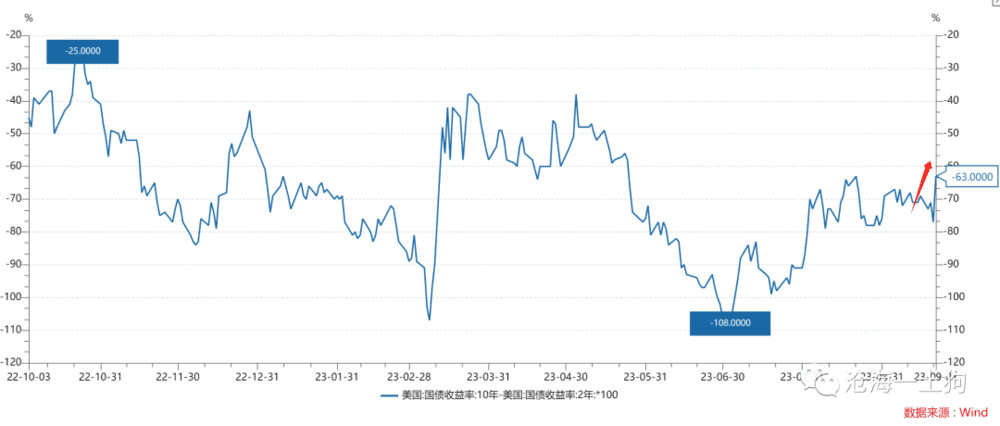

搞清楚这一点之后,我们就能理解一点:跟股票跷跷板关系最好的是两年美债,而不是十年美债。

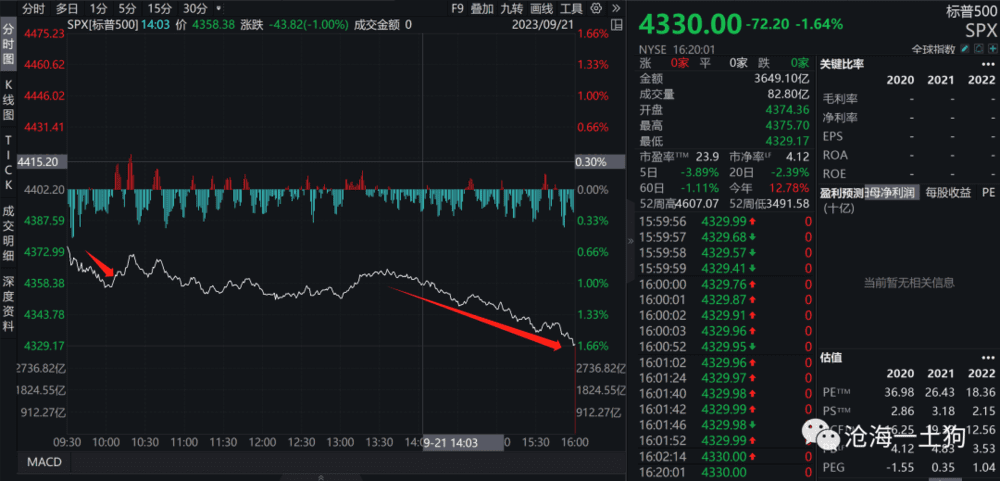

议息会议后第一个交易日的走势向我们展示了这一点,标普500指数下跌+两年美债利率下行。

但是,十年美债利率却是上行的。

那么,为什么会出现这种现象呢?因为十年美债利率还混合了更多因素,包括但不限于:1、海外因素;2、美国财政问题;3、地缘政治等等。

结束语

综上所述,相对于十年美债来说,两年美债的特点是干净,只包括美国本土因素:1、美联储对美国经济的预期;2、资本市场对美国经济的预期。

但是,十年美债的因子要庞大很多。

上图只是诸多因子的一部分,还没考虑到美国财政部和各国央行的黄金偏好等等因素。

两年美债干净,十年美债不干净,考虑清楚这个逻辑之后,我们就能明白为什么每次美股暴跌都跟美国收益率曲线陡峭化相关联了。

因为驱动因子全在美国本土,资本市场观察到了更多美国经济虚弱的迹象,反馈到股市就是股指下跌,反馈到债市就是收益率曲线陡峭化。

目前,美债收益率曲线迅速陡峭化了一波。

此外,既然两年美债这么重要,为什么我们还要关注更加混杂的十年美债呢?因为我们是国际投资者,十年美债利率影响各国资产的定价。

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗