00后陈雅怡是广州的一名大学生。今年8月,在网上做好攻略后,她前往香港开户,“用了一天时间,花了不到600块钱,在网吧住了一晚,开了两家银行的账户。”

在内地存款利率下行的趋势下,香港存款利率不断攀升。时代周报记者梳理发现,目前香港大部分银行港元及美元定期存款最高年化利率均可达4%以上。部分银行为了吸引新储户,推出“新客户尊享额外年利率达7.28%”、“定存美元年利率高达9%”等活动。

与此对应的是内地银行不断下调存款利率。6月8日,六大国有银行下调存款挂牌利率,其中,5年定期存款利率下调15个基点至2.5%。

9月1日,六大国有行、部分股份行再次发布关于调整人民币存款挂牌利率的公告,工商银行、农业银行、中国银行、招商银行等5年期存款挂牌利率均已降至2.25%,调降25个基点。

简单的年利率对比之后,“陈雅怡们”陆续选择到香港开户。不过,也有人提出疑问,为了这约2%的利差,当一回“存款特种兵”,值当吗?

有业内人士提醒,虽然目前来看,两地存款利差确实存在,但也要考虑汇率变动和进出管制,切忌盲目跟风。

约2%的利差

8月21日,从广州出发坐了3小时跨境巴士,陈雅怡于晚上9点抵达香港。她此行的目的只有一个:到银行开户。

抵达香港之前,陈雅怡已经做足了攻略。“花了半天在网上找资料,主要是看别人的成功经验和搜集一些开户容易的网点。”陈雅怡说。

在网吧度过一晚是这位“特种兵”的高性价比之选——香港网吧多数有包夜的选择,在晚上十点至次日六七点,开销约是50~60元。

从网吧出来之后,陈雅怡赶去了位于旺角的汇丰银行,那会是早上八点半,“排队的人很多,但不全是开户的”。

△早起排队的储户们 图片来源:受访者提供

排了一个多小时队,陈雅怡的开户顺利完成,她又立即赶往下一家——中国银行(香港)。中午十二点半,她又拿下了这家银行的账户。

△中国银行(香港) 图源:受访者提供

不到24小时,陈雅怡完成两家银行开户,下午两点坐上了回家的巴士。这一趟下来,她的开销主要是一百多块的来回车费,五六十块的住宿费,再加上餐费、电话卡等总共近600元。

而根据网友晒出的截图,要是在账户里存上10万港币,定期6个月,年利率4.2%,半年后的利息就有2094.2港元。

△10万港币半年的存款利息 图源:网络截图

这样的理财方式,吸引了不少人去香港。

香港金融管理局8月31日发表的统计数据显示,认可机构的存款总额7月份上升了1.2%,其中港元存款下降0.2%,外币存款则上升2.7%。截至7月底,存款总额及港元存款分别上升1.4%及1.5% 。香港人民币存款在7月份上升0.1%,截至7月底为9079亿元人民币。

今年以来,赴港开户热潮不断升温。一方面,香港作为国际金融中心,金融产品种类丰富,吸引许多内地投资者。另一方面,是香港和内地银行存款利差不断扩大。

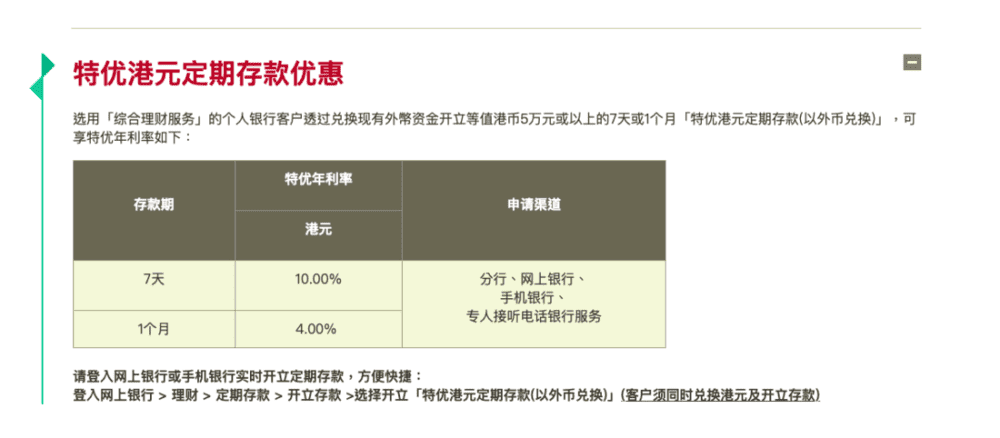

△某银行制定的定期存款优惠 图源:银行官网

2023年以来,内地商业银行多次下调存款利率。

今年4月,广东、河南、湖北等多家中小银行密集下调定期存款利率,下调幅度不等。

6月8日,工商银行、农业银行、建设银行、中国银行、交通银行、邮储银行六大国有银行共同下调存款挂牌利率。其中,3年期定期存款利率下调15个基点至2.45%,5年定期存款利率下调15个基点至2.5%。

9月1日,六大国有行、部分股份行再次发布关于调整人民币存款挂牌利率的公告,工商银行、农业银行、中国银行、招商银行等1年期、2年期、3年期、5年期存款挂牌利率均已降至1.55%、1.85%、2.20%、2.25%,分别调降10个、20个、25个、25个基点。

与此同时,受美联储加息政策影响,香港存款利率不断上调。

2022年,香港金融管理局将基准利率从0.5%上调至4.75%,2023年进一步上调至5.75%。据时代周报记者梳理发现,目前香港大部分银行港元及美元定期存款最高年化利率均可达4%以上。

△社交媒体上,不少人被香港定期存款利率吸引 图源:网络

两相对比之下,不少内地居民涌入香港存钱。

一位深圳居民告诉时代周报记者,“对于住在深圳的人来说,去香港存钱还是比较划算的,从深圳北到香港西九龙往返车票150元,再加上吃饭,在香港坐公共交通的钱,总共也就是二三百。而如果按照两地2%的利差来算,如果存30万元,一年可以多6000多元的利息。”

在深圳工作的Jasen也是赴港开户大军的一员,“主要是为了定期存款理财和投资美股”。Jasen说。

在香港开户时,他还顺道办理了ZA bank(众安银行)的虚拟卡。“最近银行推出了新客优惠,在港客户使用邀请码成功开户后便可获得4.39%的港元定存加息券(3个月),加上基本年利率2.21%,新客户最高可以获得6.6%的定存利率。而内地现在一些国有银行定期存款利率大多为2%左右,差的还是挺多的。”

稳赚不赔?

在看到有利可图之后,不少游客把银行做为去香港旅游的一个打卡点,也有人开启特种兵模式,当天往返,不为消费,只为存钱。

不少人在社交媒体分享了自己的成功经验和开户流程,位于中港城的中国银行(香港)更因所需材料较少,可以当场拿卡等原因成为社交媒体上的“网红”。

不过也有网友在社交媒体上“吐槽”,明明是按照网上的攻略选择网点,准备材料,结果却惨遭拒绝,简直是一门“玄学”。

内地居民赴港开户热的同时,一些“开户中介”也应运而生。这些中介的主要业务是帮助客户代办港银开户业务,涵盖中银香港、汇丰、渣打等银行,并承诺当天拿卡。

时代周报记者以客户身份咨询了一位开户中介,对方表示,可以帮助办理华侨银行、渣打银行、大新银行等多家银行的账户,服务费在1000~2500元人民币不等,提交资料后先付一半的定金,到港面签结束后,再付另一半的尾款。

此外,该中介还表示,如果想要办理恒生银行的账户,可以保证当天拿卡。如果不方便到港面签,也可以在北上广深四地办理见证开户,律师费大概在800~1200元。

然而有网友表示,勿信中介百分百开户的保证,目前香港的一些银行只接受学生签和工作签开户,其他一律不行。

IPG中国首席经济学家柏文喜认为,尽管目前网络上有一些人分享了成功案例,但是赴港开户存钱,仍然需要谨慎。“首先要了解银行的服务和政策,包括存款利率、存款保险、汇款服务等方面。其次,在开户之前要确保自己的身份和资格以便顺利开户。”

此外,柏文喜强调,在存钱时,需要注意安全和风险,如保护个人信息和资金安全、防范网络诈骗等。同时也需要了解自己的权利和责任,如存款保险的问题、利率风险等。

那么如果成功开户,把钱存入账户,是否就可以稳赚不赔了呢?

对此,柏文喜表示不同货币的汇率会随时波动,可能会影响到收益和资金使用。同时,他还强调投资者也要注意存款利率的波动和存款保险的额度。

“香港银行提供的存款利率受到市场波动影响,存在利率风险。投资者应该根据自身风险承受能力来选择合适的存款方式。而且,投资者在选择银行存款时也要关注存款保险的问题,尽量选择具有较高保险额度的银行进行存款。”柏文喜说。

(应采访对象要求,文内陈雅怡和Jasen均为化名)

本文来自微信公众号:时代周报 (ID:timeweekly),作者:李杭,编辑:潘展虹