今年迄今,中国对欧盟出口额出现同比下滑,1~8月对欧盟出口金额(以美元计)累计同比下降10.5%,其中8月当月同比下降19.6%,在同期基数明显下行的前提下,同比降幅仍未出现显著收窄,8月表现亦弱于对美国与东盟出口。

那么,中国对欧盟出口下滑的主要驱动力,究竟是来自欧盟需求的下行,还是对欧盟出口份额的下行呢?光大证券指出,这一下行主要是因欧盟本身需求不足,且自其他地区进口增速更快,而非欧盟对华进口需求下滑。

一、能源价格上升叠加高利率环境,压制欧盟需求

分析师指出,欧盟进口中的份额整体并未明显下降,主要是俄乌冲突导致能源价格上升,高利率环境持续压制需求,使得欧盟产需两端共同走弱。

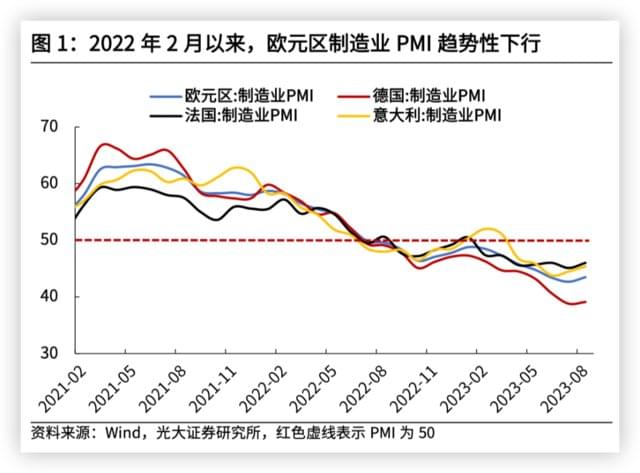

2022年2月俄乌冲突爆发以来,欧元区制造业PMI步入下行通道,自2022年2月的58.2快速下滑至2022年7月的49.8,此后持续运行在收缩区间中。

虽然2022年四季度,在能源和供应链压力边际缓解的驱动下,欧元区制造业PMI一度企稳回升,但随着欧洲央行货币政策紧缩的效果显现,2023年以来欧元区制造业PMI再度回落。2023年8月,欧元区制造业PMI为43.5,较7月有所回升,但仍处于深度收缩区间中。

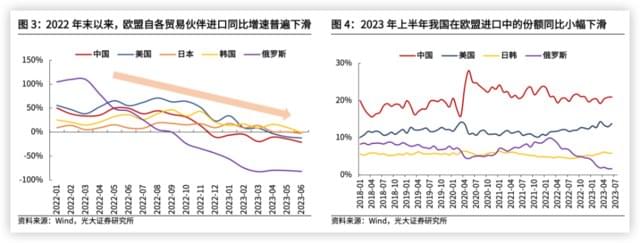

随着2023年以来欧盟需求快速转弱,欧盟对各主要贸易伙伴的进口增速均出现大幅下滑,对我国、美国、日本和韩国的进口当月同比增速,分别从2022年12月的-10%、+23%、+9%和+21%下滑至2023年6月的-21%、-12%、-3%和-1%,考虑到基数效应,欧盟自我国进口增速的下滑幅度并未显著高于其他贸易伙伴。

与之相反,俄乌冲突爆发后,欧盟坚定推进“去俄化”进程,自俄进口当月同比增速自2022年2月的110%大幅下滑至2023年6月的-82%。

从份额角度来看,2023年上半年欧盟自我国进口份额由2022年的20.9%小幅下滑至20.3%,下滑幅度远小于同期美国自我国进口份额,且仍高于2018~2019年期间的平均水平。

与我国相比,在地缘风险因素驱动下,自2022年3月起,欧盟开始持续降低自俄罗斯进口份额。2023年上半年欧盟自俄罗斯进口份额,由2022年的6.8%大幅下降至2.3%,同期欧盟自美国、日韩进口份额则分别上升至13.4%和5.7%。

进一步以HS2位码为基准,筛选出欧盟自我国进口规模较大的13类制造业产品,分析欧盟自我国进口上述产品的份额,可以看到,2023年以来,各产品份额普遍呈现出现向均值回归的态势,其中劳动密集型产品份额下滑速度普遍加快,有机化学品、钢铁制品、机械设备等工业品份额下降至2020年前的趋势值水平,受益于新能源产业浪潮的电气设备和汽车类份额韧性最强。

劳动密集型产品方面,2023年上半年针织服装、非针织服装、鞋靴和家具四大类产品的份额分别为23.2%、25.1%、35.2%和58.6%,较2022年分别下降4.2、6.1、5.4和6.0个百分点,下滑速度较2022年明显加快,基本回到2020年前的趋势值水平。

相比之下,皮革箱包、玩具游戏运动用品两类产品份额韧性则相对较强,2023年上半年份额分别为52.3%和73.8%,较2022年分别下降1.6和2.5个百分点,仍然远高于2020年前的趋势值水平。

工业品方面,2023年上半年有机化学品、钢铁制品和机械设备三大类产品份额分别为25.3%、34.3%和34.8%,较2022年分别下降11.6、5.2和5.4个百分点,基本回到2020年前的趋势值水平。其中有机化学品份额下滑幅度较大,主因在于2022年份额受俄乌冲突影响,出现脉冲式上升。

相比之下,充分受益于新能源产业浪潮的电气设备和汽车行业,2023年上半年份额分别为50.2%和19.1%,较2022年分别下降1.7和0.6个百分点,且2023年上半年进口金额同比增速均大于零,表明其份额下降主因是欧盟自其他地区进口增速更快,而非欧盟对华进口需求下滑。

二、对欧盟出口下降的份额去了哪里?

2023年以来中国对欧盟出口重点产品的份额普遍加速下降,且下降幅度均大于整体水平。

从上半年数据来看,中国下降的份额主要被美国、北美(包括墨西哥和加拿大)、日韩、东盟(包括东盟十国)和印度五大主要国家/区域(其余国家称为全球其他国家,简称其他)所替代。

从商品类别来看:

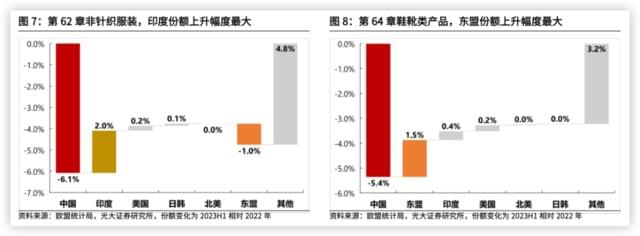

1)纺织鞋靴类:份额替代较为分散,纺服类产品中印度份额上升最多,东盟份额有所下降;鞋靴类产品中东盟份额上升最多。

第62章非针织服装:2023年H1我国份额较2022年下降6.1个百分点,同比下降19.5%(本章中均指份额同比降幅),而五大主要国家/区域份额共计仅上升1.3个百分点,其余4.8个百分点被全球其他国家替代。五大主要国家/区域中,印度份额上升幅度最大,较2022年上升2.0个百分点,同比增长44.4%,东盟份额则下降1.0个百分点,第61章针织服装的份额变化中也有类似现象。

第64章鞋靴类产品:份额转移同样较为分散,2023年H1我国份额较2022年下降5.4个百分点,份额同比下降13.2%,而五大主要国家/区域份额共计上升2.2个百分点,其中东盟份额上升1.5个百分点,同比增长4.1%,其余3.2个百分点被全球其他国家替代。

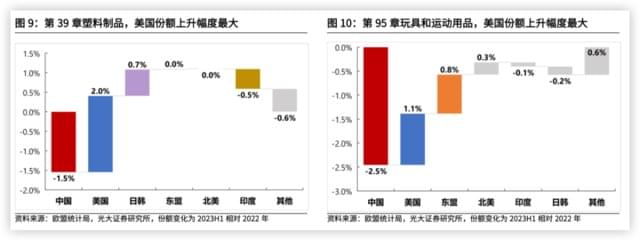

2)轻工制品类:份额替代较为集中,美国份额上升最多,东盟、日韩份额亦上升。

第39章塑料制品:2023年H1我国份额较2022年下降1.5个百分点,同比下降6.3%,全球其他国家份额亦下降0.6个百分点,也即份额上升部分集中于五大国家/区域中。五大国家/区域中,2023年上半年美国份额大幅上升2.0个百分点,同比增长13.2%,日韩份额上升0.7个百分点,同比增长6.3%,而印度份额则下降0.5个百分点,同比下降22.5%。

第95章玩具和运动用品:2023年H1我国份额较2022年下降2.5个百分点,同比下降3.2%,全球其他国家份额上升0.6个百分点,份额上升部分同样集中于五大国家/区域中。五大国家/区域中,2023年上半年美国份额上升1.1个百分点,同比增长28.3%,东盟份额上升0.8个百分点,同比增长12.6%,印度、日韩份额均小幅下降。

3)机电设备类:美国份额普遍上升,东盟份额有所下降。

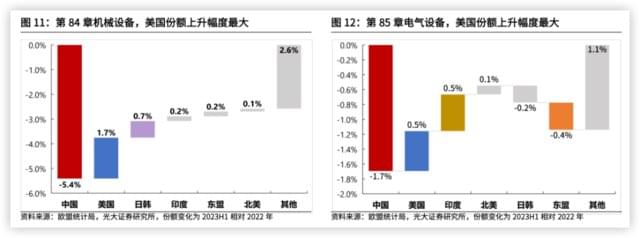

第84章机械设备:2023年H1我国份额较2022年下降5.4个百分点,同比下降13.5%,是机电设备类中份额降幅最大的产品。五大国家/区域中,2023年上半年美国份额上升1.7个百分点,同比增长10.0%,日韩份额上升0.7个百分点,同比增长6.5%,印度、东盟、北美份额也均有小幅增长,全球其他国家份额则上升2.6个百分点。

第85章电气设备:在我国出口“新三样”中的锂电池和光伏支撑下,2023年H1我国份额仅较2022年下降1.7个百分点,份额仍保持在50%以上。五大国家/区域中,2023年上半年美国份额上升0.5个百分点,同比增长10.6%,印度份额上升0.5个百分点,同比增长25.4%,东盟份额下降0.4个百分点,同比下降2.6%,全球其他国家份额上升1.1个百分点。

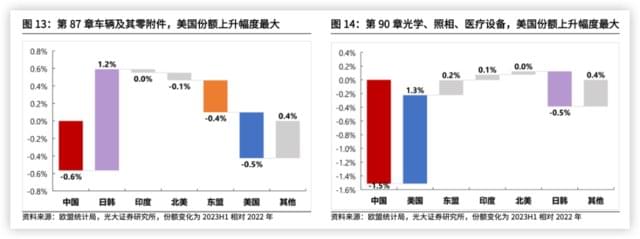

第87章车辆及其零附件:在我国新能源汽车出口支撑下,2023年H1我国份额仅较2022年下降0.6个百分点,同比下降2.9%。五大国家/区域中,2023年上半年日韩份额上升1.2个百分点,同比增长5.9%,美国份额下降0.5个百分点,同比下降5.3%,东盟份额下降0.4个百分点,同比下降11.6%,全球其他国家份额上升0.4个百分点。

第90章光学、照相、医疗设备等:2023年H1我国份额较2022年下降1.5个百分点,同比下降8.1%。五大国家/区域中,2023年上半年美国份额上升1.3个百分点,同比增长4.3%,日韩份额下降0.5个百分点,同比下降5.6%,全球其他国家份额上升0.4个百分点。

光大证券总结称,2023年上半年我国份额在各区域间的分配情况,有以下三个要点值得关注:

一是欧盟自美国进口机电设备以及轻工制品的份额虽有所上升,但更多呈现出与我国类似的均值回归态势,并未显著高于2019年水平(此前美国份额基本保持稳定),表明短期内美国份额上升的主要驱动力,更可能是美国供应链的逐步修复;

二是欧盟自印度进口纺服、电气设备类产品份额均有所上升,并对东盟份额进行替代;

三是欧盟自日韩进口汽车的份额开始企稳回升。

本文主要观点来自光大证券分析师高瑞东(S0930520120002)研究报告,有删节

本文来自:华尔街见闻,作者:常嘉帅