本年度最大的IPO正式落锤。

北京时间9月14日(周四),芯片设计商Arm正式登陆纳斯达克,IPO首日暴涨24.69%,收报于每股63.59美元,市值超650亿美元。ARM此次IPO定价在路演发行区间最高的51美元/ADS,募资48.7亿美元,为今年全球最大规模的IPO。

孙正义2016年花了320亿美元收购Arm,为了本次IPO,舆论声势造得挺足,虽过程一波三折,但总算在IPO这天,Arm市值如了孙总的意。粗略计算,7年时间孙正义账面上的投资收益约一倍。

最好的IPO节奏?

首先可以肯定的是,在确保“Arm不仅仅要成为本年度规模最大的IPO,更要成为本年度影响力最大的IPO”这件事上,软银几乎打出了所有能打的手牌。

例如考虑到Arm作为一家专注于芯片架构设计的上游企业,在公开市场相对缺乏国民度,启动IPO计划后软银几乎是旗帜鲜明地将主要的营销精力向“机构投资者”方面倾斜,总共邀请了28家银行参与本交易,包括4家牵头银行、10家二级承销商、14家证券公司。

同时,邀请三星、苹果、英伟达,还包括英特尔、Alphabet(谷歌母公司)、微软、台积电、亚马逊等10家供应链当中的科技巨头作为“基石投资人”,旨在“望通过投资巩固与彼此的合作关系”,顺便再借用“互相投资”的关系对外完成“强有力的营销工作”。

再例如考虑到2021年以来科技股集体遇冷,许多所谓“重量级”的IPO并没有为投资者带来预期中的回报——根据统计,过去四年投资者们在美股市场“打新即亏损,越大亏越狠”。

规模排名前10的IPO平均较首个交易日收盘价下跌 47%,如果选择跟随盘中价格飙升进行买入那就会亏得更惨,平均损失达53%——软银精心挑选了巴尔的摩作为Arm的路演地点。

巴尔的摩是知名科技股金主普信集团(T Rowe Price)的总部所在地。2021年11月,普信集团帮助新能源卡车研发商Rivian Automotive在纳斯达克完成以764亿美元的估值完成IPO。

据部分参与了路演的消息人士透露,Arm和软银希望能通过这样的安排让投资者意识到“普信集团在本次IPO中扮演了重要的角色”。

软银在财务顾问这个关键角色的选择上,更是秉承着“只选对的不选贵的”的实用主义原则。

在本次IPO中,担任财务顾问的雷恩集团(The Raine Group)早在2016年就以“首席财务顾问”的身份参与到了软银对Arm的收购案中,2020年又参与到了英伟达对Arm价值400亿美元的收购案中。

等到2022年9月,也就是英伟达收购案因“涉嫌垄断”而被迫终止的7个月后,雷恩集团的联合创始人兼合伙人Jeff Sine,干脆就直接被正式接纳为Arm的董事会成员。

特拉华大学学者Charles Elson将软银和雷恩集团的羁绊形容为“局外人很难想象这种关系对估值的影响力”,有传闻称软银真心白银投了“信任票”,收购了雷恩集团大约10%的股权。

总之落在白纸黑字上,双方都收获了“经得起时间检验”的伙伴关系,Arm在招股书中明确表示其在此前的数起关联交易中为软银提供了“广泛的咨询服务”。

而与之形成鲜明反差的是,根据公开资料显示,雷恩集团目前的资产管理规模大概实际上“仅”为40亿美元左右,只能仰望规模超过万亿的普信集团鼻息,更无法和屈居担任二级承销商的高盛、摩根大通相提并论。

从结果上来看,这一系列妥帖的安排也确实取得了肉眼可见的效果:

当地时间周二(9月12日)上午,有消息传出Arm已经获得了10倍的超额认购,软银可能会提前终止暗盘交易;

周二下午,软银对外传递出“对这则消息不予置评”的态度,此时消息人士们表示暗盘交易随时都会变化,Arm的认购可能会最终达到15倍;

同日在大洋彼岸的东京股市,软银迎来了连续第三日的上涨,涨幅3.8%;

周三(9月13日)上午,Arm完成了股票定价,按照预期区间的上限定价每股51美元,推动Arm在本次IPO中的总募资额度达到48.7亿美元,整体估值超过540亿美元,较2016年从伦敦退市时大涨高出70%。

尤为值得称道的是,这幅“共襄盛举”的画面实际上是在一片看衰中完成的。

自Arm正式发布招股书以来,有大量的专家、学者、金融圈内人提醒广大消费者“项目标价过高”“投资有风险、理财需谨慎”。

例如Northcape Capital科技板块负责人Theo Maas就认为“英伟达的估值不应该成为Arm的估值基准……这是两家完全不同的公司,软银当年(指2016年)也为这家公司支付了过高的费用”。

SemiAnalysis首席分析师Dylan Patel指出:“软银收购之后,Arm对芯片设计特许权使用费(也就是其核心业务)进行了大幅度的提价,以至于许多公司(现有的以及潜在的新客户)正在试图绕开Arm,转向使用RISC-V这个开源的指令集架构。”

如果再将视角集中在Arm的中国区业务,本次IPO的前景几乎堪称“一片黯淡”。

据招股书显示,目前Arm有大约四分之一的销售收入来自于中国市场,但Arm中国目前属于“独立运营”状态——一些所谓来自内部的消息人士透露,所谓“独立运营”只是一种体面的说法,真相非常令人担忧:

“2018年,软银决定以非常低的价格将Arm中国51%的股份出售给厚安创新基金的时候,Arm在董事会还拥有席位,Arm中国也以合资企业的形式存在,但此后双方一直在控制权和运营策略上有很大的分歧”。

再考虑到目前中国在芯片产业链上发力“国产替代”,可以说软银在Arm的本轮IPO上充分完美演绎了什么叫“你打你的,我打我的”,聚精会神地通过金融技巧上实现战略目标,颇有一代宗师里赵本山悻悻然“小伙子,我们不比拳脚比想法”的意思。

Arm的IPO像个筐

但同样需要明确的是,Arm本次IPO很像一个筐,什么都往里装,“股票大涨”仅仅是人们寄予的众多厚望之一。

比如英国金融行业希望借用Arm的IPO推动伦敦股票市场的改革。

有足够的证据显示,从Boris Johnson到Liz Truss再到Rishi Sunak,前后三任英国首相都加入或试图加入过伦敦证券交易所、政府经济部门的队伍中,游说Arm选择留在英国进行IPO,以期借此“巩固英国作为欧洲领先和全球第二大投资中心的持续成功”,只是最终效果不佳。

Arm也在今年3月进行了直接回应:“在与英国政府和金融监管部门接触了几个月后,软银和Arm确定,Arm在2023年寻求仅在美国上市,是该公司及其利益相关者的最佳前进道路。”

据说目前相关变革举措已经有了眉目,例如伦敦股市已经放宽了对IPO中对实际流通股的门槛要求,从25%下降到了10%,以增加对成长型企业的吸引力。作为横向对比,本次Arm的IPO所发行的流通股预计不到10%。

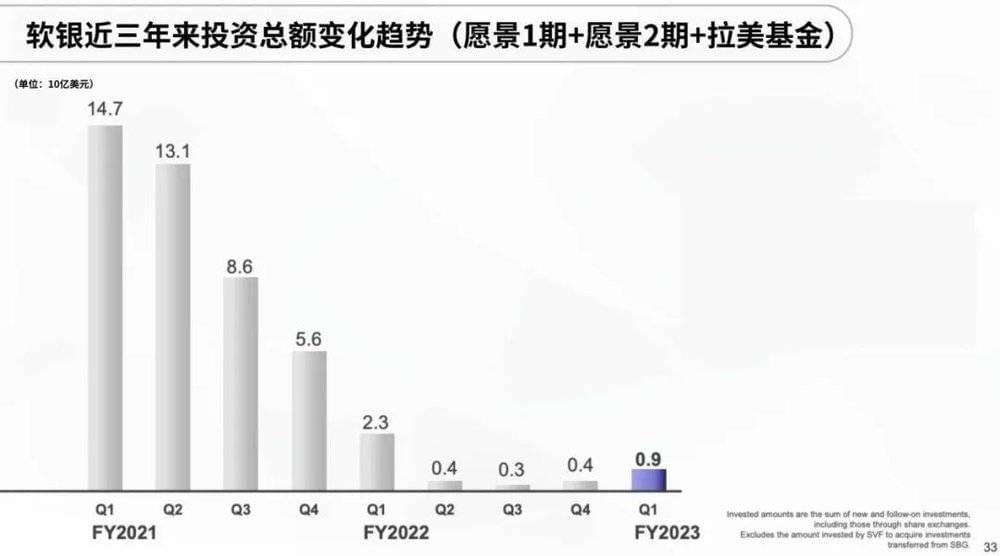

对于软银来说,Arm本次IPO最现实的意义就是止住其投资业务的连续亏损。

根据8月8日公布的最新财务数据,剔除共有资产后软银愿景一期、软银愿景二期、软银拉美基金的投资表现虽然远远好于去年同期的亏损29190亿日元(200 亿美元),但仍然没有把收益调整为正,合计仍然亏损130亿日元(9100 万美元),三只基金的累计投资损更是扩大到63亿美元。

压力之下的孙正义,曾经不止一次地直言“软银在邀请合伙伙伴的时候,发现自己并不受欢迎”。

进而在北京时间8月20日,有媒体报道称软银计划以640亿的估值,收购留在软银愿景基金1期所持有Arm25%的股份,从而为软银愿景1期的LP们(例如沙特阿拉伯公共投资基金、阿布扎比主权基金穆巴达拉)足够的经济回报。

当然在完成了51美元每股的高定价之后,软银愿景1期也有了第二种回报方案,即在Arm完成IPO后逐渐向公开市场出售所持有的股票,只不过考虑到软银愿景1期所持有的份额,整个套现的过程至少也要持续1~2年的时间——对于今年6月才高喊“计划采取进攻模式”的软银来说,时间成本有点太高了。

(再次重温这张图,《软银的出手较上一季度翻番》)

对于一级市场来说,Arm本次IPO最现实的意义,则是恢复市场对于科技股的信心,回到以前“熟悉且正常的退出节奏”当中。

据众多第三方分析机构统计的数据显示,2022年排名全球范围内的科技公司IPO数量下降了60%,苹果、微软、亚马逊、Alphabet、Meta这五家市值靠前的科技公司带头蒸发了2.5万亿美元,承包了全赛道25%的“泡沫出清指标”。

到2023年第一季度美国科技公司在并购和IPO中所产生的交易总金额,又在已经相当惨淡的2022年同期基础上,继续锐减68%。

在此影响下,作为互联网经济时代的最好红利收割者,整体重仓“科技项目”的风投行业面临着空前的“流动性匮乏”危机——有部分分析机构悲观地预测,到2035年可能会有高达3600亿美元规模的资产“淤积”在私募股权市场里——进而又带来了风投行业的整体“回撤防守”。

比如截止到8月欧洲市场的早期风投仅完成了1619笔,有望创造近十年来的年度融资总额新低;还有近期存在感很高的中东市场,在2023年Q2季度只完成了580笔共计32亿美元规模的投资,处于2018年Q3季度以来的最低水平。

事实上,在Arm宣布启动IPO之后,也确实一些颇具影响力的科技公司选择跟进。

例如即时配送服务商Instacart就在同月递交了IPO申请,并宣布挪威银行旗下的挪威银行投资管理公司,以及TCV、红杉资本、D1 Capital Partners、 Valiant Capital Management等风投机构已同意作为基石投资者参与此次IPO。

此前Instacart曾经在2022年12月,完成过一次融资,当时的整体估值为100亿美元。而本次IPO调整后的价格仅为每股26~28美元,相当于估值在86亿至93亿美元。

志在冲击东南亚第一只美股科技股的越南互联网公司VNG Corp,同样将挂牌时间定于9月底到10月底之间。据报道,VNG Corp背后的投资者包括腾讯以及淡马锡,本轮IPO他们计划募集1.5亿美元,继续在在线游戏、支付、云服务等业务上发力。

但更现实的状况是,属于投资者与科技公司们的“历史进程”似乎仍然遥遥无期,甚至在近期显露出“渐行渐远”的意思:

7月以来,美股进入了一种震荡停滞状态,大型科技股集体抗压,此前一直保持强势的苹果在本轮震荡中扮演了“领跌”的角色,仅仅9月6日和7日两个交易日下跌超过6%,9月13日发布新一代旗舰产品iPhone15在这样的氛围里直接成了“利空”,引导苹果股价盘中一度大跌2.5%。

对了,前面提到的Rivian Automotive,那个以764亿美元创造疫情后最大IPO的新能源卡车研发商,也这轮震荡的最大受害者之一,他们的股价在8月下跌接近18%,整体估值已经跌破600亿美元,相较于最高点1048亿美元缩水将近4成。

在这样的表现下,大量的金融机构对投资者发出了预警。一项面向美国银行从业者的调查显示,投资者对科技股的买入期望已经达到了自2021年12月以来的最高水平,60%的受访者正在做多科技股。

美国银行在整理第二季度备案文件后分析发现,有五分之一的基金将40%以上的资产押注于当前市值最大的七家科技公司。瑞银全球财富管理表示,科技股在标普500指数里扮演了绝对主导地位,目前他们的市盈率处于“全球金融危机以来的最高水平”。

Truist Advisory Services联席首席投资官Keith Lerner忧心忡忡地表示:“目前人们对科技股的预期太高了,但并不清楚下一个上行的主题是什么,所以(股市表现出高集中度),可以理解为目前进场的投资者都是在追逐‘业绩’,他们会随时跑路。”

摩根士丹利的首席投资官Michael Wilson的态度更加直白,认为这就是“反弹即将走向尾声的技术性信号”。

不难想像,在这样的背景下,Arm很难完美地回应人们所寄托的期盼——当然我们也可以反过来解读,人们目前所遇到的问题,本来就不应该交给Arm这家核心业务正在不断被挑战的老巨头来解决。

本文来自微信公众号:投中网 (ID:China-Venture),作者:蒲凡