58.35亿元,小鹏汽车刚刚花了一笔“大钱”,买下了滴滴的“智能电动车资产”。

这个所谓“资产”,就是之前被称为“达芬奇”的滴滴内部团队,外界普遍认为这就是滴滴自己的造车项目。

图/微信公众号:滴滴出行

而根据何小鹏刚刚回应,小鹏汽车买的,是一辆“完成度非常高,准量产轿车车型”,由自己完成剩余开发以及量产销售。

这不免有点奇怪了。

小鹏有资质有工厂有技术有平台,也有自己的轿车车型。

干嘛非要花50多亿元买一辆滴滴没研发完的车呢?

而更加有趣的是,小鹏汽车港股市值今日开盘猛涨,一度涨幅高达16%,股价达到75.65港元。

美股尚未开盘,不过目前小鹏盘前价格也猛涨8.2%。

看似令人疑惑的行为,却引起资本市场重大利好反应,这桩交易,看来绝不止一辆车这么简单。

程维下车,何小鹏接盘

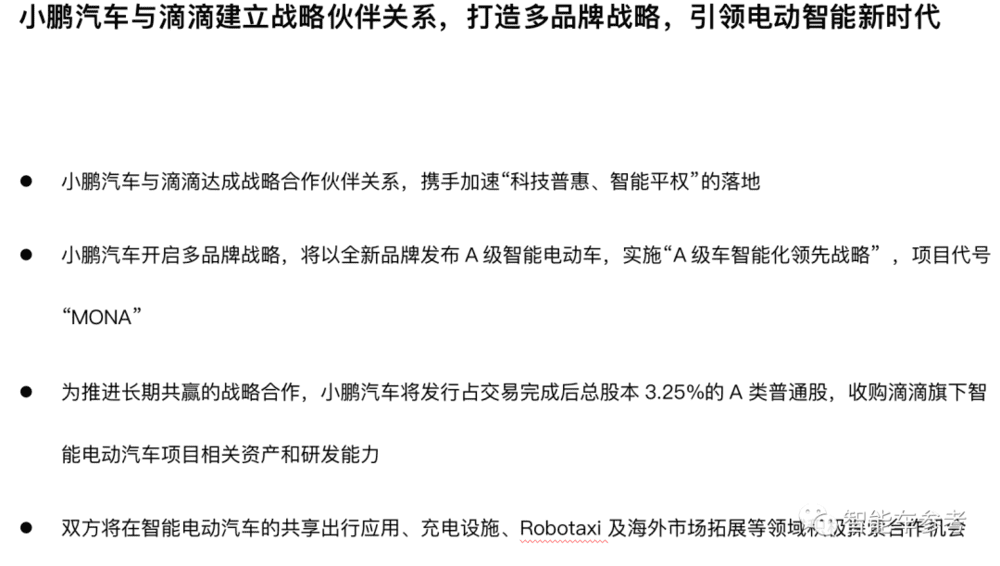

今日,滴滴和小鹏汽车同时宣布了这桩交易:小鹏汽车拟58.35亿元收购滴滴智能汽车开发业务资产,向滴滴发行对价股份——意味着今后滴滴也是小鹏的股东了。

图/微信公众号:滴滴出行

两个重点:

第一,首先是出售智能电动车项目资产和研发能力,不是滴滴和小鹏合作造车。

而是滴滴把之前已经积累的能力、方案、资产等等,打包卖给了小鹏汽车。

第二,滴滴这2年间,主要瞄准的是A级紧凑型入门车。小鹏刚好借这个机会,迅速解锁了平价大众市场赛道,补上了车型布局潜在规模销量最大,营收也最高的一部分。

交易方式,是小鹏增发价值相当于58.35亿元的股份,直接给滴滴。

滴滴通过这笔交易成为小鹏汽车的股东,股比为3.25%。

而对于双方官宣建立的“战略合作关系”,小鹏方面解释的更详细。

当然,这58亿元是滴滴造车项目启动2年以来的核心资产价值,并不是全部。

智能车参考从滴滴内部获得的消息是,核心的工程、产品员工,会随收购案一同加入小鹏汽车。而剩下的团队,则至少裁掉40%。

可能转岗,也可能走人,另外滴滴会保留一个与小鹏对接业务的项目组,未来小鹏把车造出来,双方还会有网约车、Robotaxi、充能补能等等方面的合作。

如何理解这桩交易?

滴滴交易的汽车业务和资产,虽然官方没明确说,但基本可以肯定是滴滴传说中的造车业务。

首先何小鹏方面的回应,没提及“造车”俩字,但明确说这事滴滴已经投了大几十亿元,且搞出了准量产阶段的一款轿车。

为啥不说是“造车”?原因或许有很多,市场传闻最主要的是资质。

收购消息公布后,有评论认为,是滴滴被卡在了造车资质这一关过不去,才出售相关业务的。

资质问题是不是卡住滴滴的关键,没有官方的证实和其他证据,而且大概率今后也不会公布相关信息。

但滴滴这个“不造车の历史”,其实和这两年其他的新势力一样,走得起起伏伏。

2017年,当时滴滴同时和比亚迪及理想合作,各开发一款定制网约车。

量产出来的,是和比亚迪合作的D1车型,2020年11月发布。

滴滴参与了包括整车工程Package、人机工程布置、内外饰造型、整车配置、座椅原型、车联网软件架构等。

这也意味着彼时滴滴已经深度参与整车制造,开始有了对造车的认识和积累,可以看作是日后达芬奇项目的源流。

D1高度为网约车定制,甚至有一键接单的滴滴专属方向盘按钮。同时车辆本身也为自动驾驶数据收集预埋好了传感器。

初期采取滴滴购买,并按月出租给网约车司机的方式。第一个整年仅卖了1万多台。

之后,滴滴似乎改变了D1合作方式,这体现在D1开始进入比亚迪渠道向普通用户出售,当然销量也寥寥无几。

另一边,理想方面的合作悄悄终止。后来据李想本人透露,是因为理想拿了美团投资,而美团和滴滴有竞争关系,所以主动停止合作。

这是滴滴车圈的首次尝试。

后来,2021年初,滴滴据说在水下启动了自己的“达芬奇”项目,计划搞一款面向乘用车市场的纯电动轿车C1。

团队一度被曝达到1700人,只不过与滴滴其他业务隔绝较为彻底,组织架构不公开,项目进度也高度保密。

也有说法是该项目有内部创业性质,与滴滴本身无关。

但现在,这个业务被官宣出售交割。滴滴算是表了态,不过一切虽然突然,也不是毫无征兆。

今年上半年,达芬奇项目的主要负责人罗文,也是滴滴创业元老之一,就已经辞职出走,投身大模型创业去了。

而另一方面,据虎嗅的报道,滴滴达芬奇项目其实真正的困难并不是“资质”,而是滴滴高层对重资产投入“造车”这件事,一直缺乏信心。

实际上,国内新造车浪潮,也到了明显的分水岭。这桩交易并不孤立。

这体现在监管部门收紧了有关资质的准入条件和审查制度。比如最近百度的造车项目集度,不得不和吉利成立新的公司并改名极越,成为吉利的一个子品牌。而小米,则不像之前传闻通过收购“继承”宝沃资质,而是重新走的流程获批新资质。政策的收紧,客观上使得智能汽车赛道结束了野蛮生长,开始重新进入新秩序,步入新分工轨道。整个行业,从群雄割据,各自回归到合适自己的产业链分工之中。头一批跑出来的新势力,开始进入了资源兼并整合,规模质量双双井喷式发展的新阶段。可以看出,监管政策目前试图培养一批智能汽车巨头,把“多且大”的新造车浪潮,引导向“强且高效”产业链结构。为将来出海和传统汽车巨头竞争做准备。

但对于这两年刚刚进入造车领域的新玩家,挑战会更艰巨,困难会比他们的前辈更大。

一度轰轰烈烈的跨界造车、造车新势力浪潮结束了。滴滴的这次业务出售,同样是这种浪潮尾声的证明。

有什么影响?

有意思的是,如果你跳出汽车工业的视角,从整个科技行业来看,滴滴的达芬奇因为种种原因放弃自己搞,而卖给小鹏,其实是一件多方共赢的事。

首先对于滴滴,它是一个聚焦核心的体现。

从滴滴层面看,甩掉了重资产,聚焦出行网络核心,还找成功和中国智能车的最强选手达成全面合作,互相取长补短,加速出行网络的智能化变革。

而对于小鹏,也不是花58亿元冤枉钱买辆A级车平台。

小鹏看准的,当然不是这一辆滴滴研发的车,而是滴滴的资源和渠道。

花这58亿元,实际上小鹏买的,是RoboTaxi船票。

滴滴的2022年年报显示,中国出行业务有4.11亿名年活跃用户,1900万名年活跃司机。而滴滴本身,又是这1900万中占比最大的出行网络供应商。

未来几年中,这1900万司机,大概率都得换新能源汽车。

小鹏借助滴滴的平台和渠道,只要拿下其中几十分之一,都能一跃建成中国甚至是全球规模最大的智能车车队。

小鹏的车投入滴滴网络,能够产生的数据比之前量产车主更大更丰富,能够对自动驾驶模型带来更质变的影响,而且不用自建出行平台出行网络了。

实际上,和特斯拉研发量产十几万入门车型的战略意图相同,只不过节奏更快一步,有希望抢跑特斯拉。

更有意思的是,特斯拉自动驾驶的终局产品就是Robotaxi车队,马斯克反复立了很多Flag,最主要的制约因素,就是规模和成本的难题。

而现在何小鹏和程维联手,也进入了这个赛道,似乎给出了一个解决Robotaxi的可行办法。

如果真的只是54亿元买造车业务,对于小鹏来说确实有点“冤种”。

但如果是出行平台里的车辆订单,以及RoboTaxi数据基础,这一张门票,可太便宜了。

造车的终局不是电动化而是智能化,智能车的终局不是辅助驾驶而是完全无人的RoboTaxi。

小鹏和滴滴联手,兑换的是一张通往终局的门票。

这张门票,马斯克的特斯拉有一张,李彦宏有一张,小马智行有一张,何小鹏和程维现在有一张……谁又能拿到下一张?

本文来自微信公众号:智能车参考(ID:AI4Auto),作者:贾浩楠