8月27日,财政部、税务总局公告,为活跃资本市场、提振投资者信心,自2023年8月28日起,证券交易印花税实施减半征收。

此外,同日,证监会也连发三个“王炸”:

1)经中国证监会批准,上交所、深交所、北交所发布通知,修订《融资融券交易实施细则》,将投资者融资买入证券时的融资保证金最低比例由100%降低至80%。此调整将自2023年9月8日收市后实施。

本次调整同时适用于新开仓合约及存量合约,投资者不必了结存量合约即可适用新的保证金比例。证券公司可综合评估不同客户征信及履约情况等,合理确定客户的融资保证金比例。

2)进一步规范股份减持行为:上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

从严控制其他上市公司股东减持总量,引导其根据市场形势合理安排减持节奏;鼓励控股股东、实际控制人及其他股东承诺不减持股份或者延长股份锁定期。

3)阶段性收紧IPO节奏,地产上市公司再融资不受破发、破净和亏损限制。

一、历次印花税调整对A股有何影响?

此前8月18日,证监会有关负责人就活跃资本市场、 提振投资者信心答记者问时表示,从历史情况看,调整证券交易印花税对于降低交易成本、活跃市场交易、体现普惠效应发挥过积极作用。

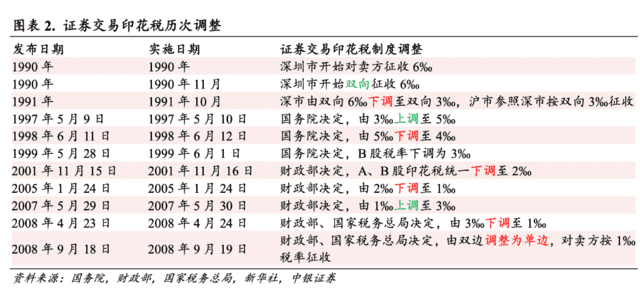

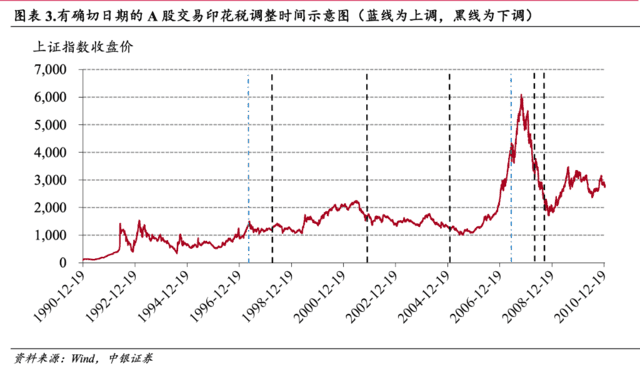

1990年至今,A 股证券交易印花税历经2次上调,7次下调,目前对卖方单边征收1‰。

A股印花税历次调整及影响:

1)1991年10月10日,印花税由6‰下调到3‰,这是我国证券市场史上第一次调整印花税。调整后大牛市行情启动,半年后,上证指数从180点飙升到1429点,涨幅接近7倍。

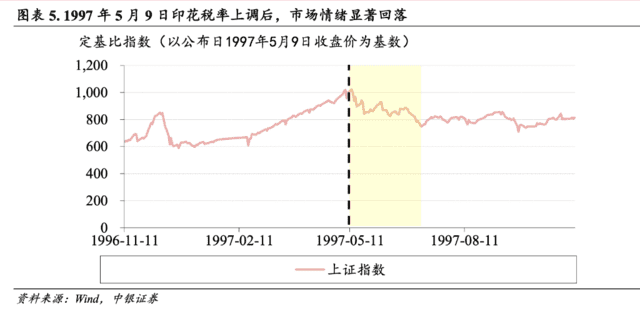

2)1997年5月12日,印花税由3‰上调到5‰。当天形成大牛市顶峰,此后沪指下跌500点。

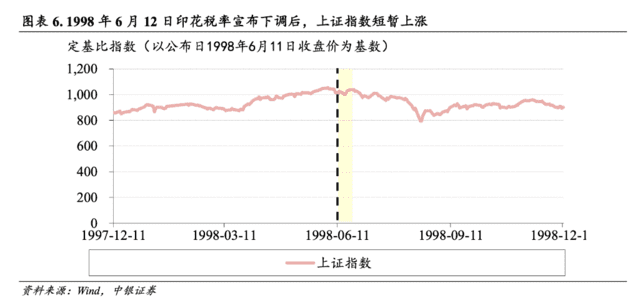

3)1998年6月12日,印花税由5‰下调到4‰,调整后首个交易日,沪指收盘小幅上涨2.65%。

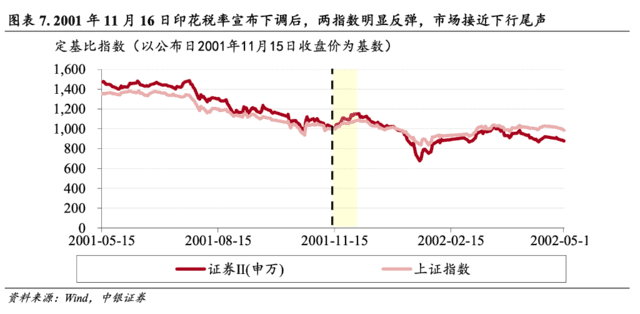

4)2001年11月16日,印花税由4‰下调到2‰,调整之后,沪指有过一段100多点的行情。

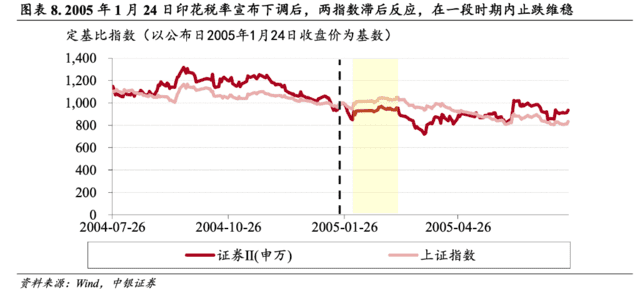

5)2005年1月23日,印花税再次下调,由2‰下调到1‰。调整后的1月24日,沪指收盘上涨1.73%。随后,A股引来波澜壮阔的一波三年的大牛市,上证指数在2007年10月达到历史高点6124点,至今仍未突破。

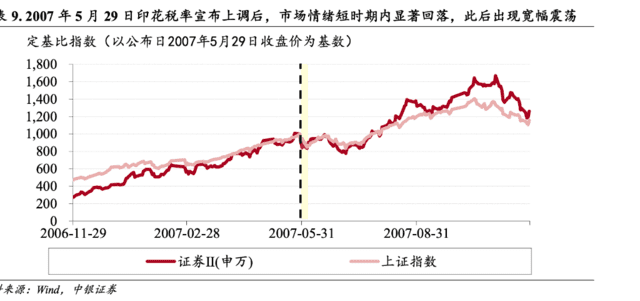

6)2007年5月30日,印花税由1‰上调到3‰,这是1997年以来10年间唯一的一次上调。值得注意的是,上调印花税的消息在5月29日深夜发布,这也造成5月30日当日大盘暴跌6.5%。

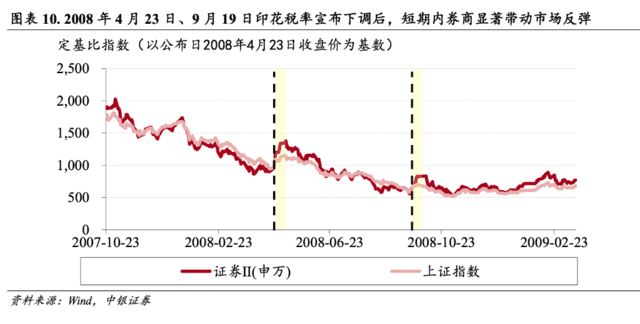

7)2008年4月24日,印花税从3‰调整为1‰,调整后,沪指收盘大涨9.29%,大盘接近涨停。可以说,3000点是当时的第一次官方护盘,第一次政策底。

8)2008年9月19日,印花税由双边征收改为单边征收,税率保持1‰。当天沪指创下史上第三大涨幅,收盘时上涨9.45%,两市个股全部涨停。

大约1个月后,上证最低点1664点出现,市场底出现。大盘止跌回升,随着4万亿刺激政策的推出,到2009年8月,上证上涨到3400点上方,大盘翻倍。

德邦证券此前研报指出,复盘7次印花税税率下调可以发现,税率下调在短期内对市场有一定提振效应,但从长期来看,印花税下调这一单因素对大盘的长期走势影响不大。

东吴证券认为,调降印花税可以在一定程度上表明中央态度、振奋市场信心,但其仅能使股市短期止跌,带来日度或周度级别的回涨,但无法从根本上改变A股走势。

二、调降印花税对财政有何影响?

数据显示,最近10年证券交易印花税收入占全国财政收入比重均值不足1%,减免印花税对财政负面影响微乎其微。

财政部数据显示,2023年上半年,证券交易印花税收入1108亿元,占同期税收收入99661亿元的1.11%,占同期财政收入119203亿元的0.93%。

另外值得注意的是,2023年上半年,财政收入同比增长13.3%,税收收入增长16.5%,而证券交易印花税同比下降了30.7%。

时间线拉长,最近十年(2013-2022年),证券交易印花税收入占税收收入比例仅为1.06%,占财政收入比例更是仅有0.89%。

即便是在大牛市的2015年,证券交易印花税收入占税收收入、财政收入的比例也仅为2.04%、1.68%。

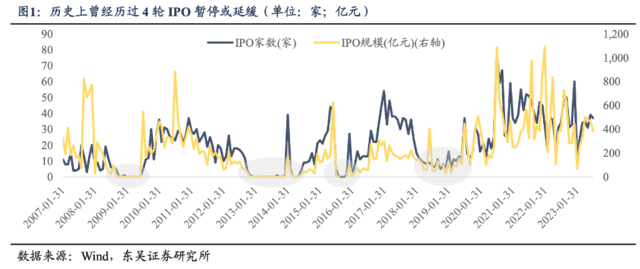

三、历史上的暂缓IPO

东吴证券发表于8月2日的研究报告指出,从历史上看,2007年后4轮IPO暂停或延缓均伴随宏观基本面走弱、市场成交趋于萎靡、居民财富效应不佳,当前我国也面临相似困境,因此减缓IPO发行速度、提升发行质量或成“提振投资者信心”的可选措施。

东吴证券认为,延缓暂停IPO和调降印花税措施本身对“活跃资本市场”的更多具备“信号意义”,为后续政策发力作好铺垫。措施落地后,A股往往能走出一个向上行情,但持续性取决于后续产业周期走向、经济复苏力度及资本市场改革等其他政策端能否发力。

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn)