中国央行8月先后降低了中期借贷便利(MLF)利率和1年期贷款市场报价利率(LPR)。

中国央行週一(8月21日)下调了关键利率,来应对新冠疫情后的经济增长放缓,但法新社报道,股市似乎对此反应不以为然,香港股市下跌1.4%,上海股市下跌 0.60%。

为了鼓励商业银行以更优惠的利率发放更多贷款,中国人民银行在一份声明中表示,作为企业贷款基准的1年期贷款市场报价利率(最优惠利率,LPR)由3.55%下调至3.45%,预期为3.40%。而用于企业贷款的5年期以上不变,抵押贷款价格维持在4.2%。

为了重振经济,中国央行8月15日降低了向金融机构提供的中期借贷便利(MLF)利率,此外,据中国人民银行公告,金融监管机构18日表示“金融支持实体经济”,同时避免“风险隐患”。

碧桂园等中国房地产巨头传出延迟兑付问题,进一步拖累各界对中国房地产业的信心。

中国经济前景低迷

中国央行在房地产巨头碧桂园面臨危机之际做出这个决定,该公司长期以来被认为财务状况良好,但现在负债累累,一旦破产可能给中国国内金融体系带来可怕的后果。

另一房地产巨头恒大宣布在纽约申请破产保护,现在除了碧桂园,根据《上观新闻》,SOHO中国子公司“北京望京搜候房地产”也传出拖欠土地增值税连带相关滞纳金19.8亿元人民币,导致集团部分借款可能出现交叉违约。

除了房地产问题外,劳动力市场不确定性和全球经济放缓导致消费低迷也阻碍了经济增长,这些负面事态发展正在影响对中国商品的需求,导致数千家工厂的活动放缓。

官方数据显示,在6月份青年失业率创下21.3%的历史新高后,中国宣布8月起暂停公布每月详细的青年失业率数据。在中国,失业率仅针对城市地区进行计算,因此只能反映部分情况。

8月1年期LPR下调,5年期按兵不动,为何?

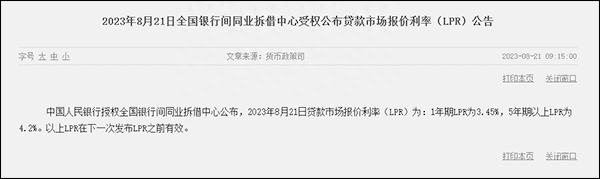

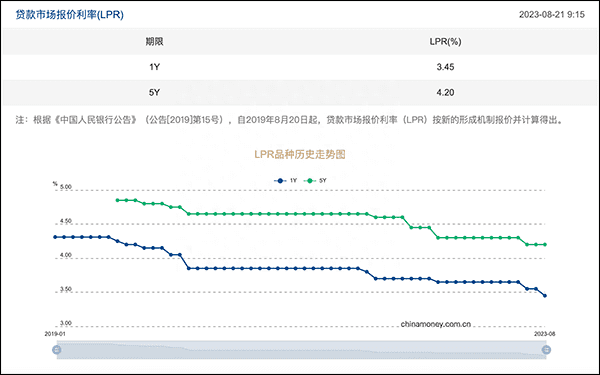

8月21日,中国人民银行授权全国银行间同业拆借中心公布,2023年8月21日贷款市场报价利率(LPR)为:1年期LPR为3.45%,较上月下降10个基点,5年期以上LPR为4.2%,与上月持平。

截图自中央人民银行网站

贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考,与房贷等密切相关。目前,LPR包括1年期和5年期以上两个品种。

本次下调是继6月20日LPR两个期限报价同步下降10个基点后,1年期LPR在年内的第二次下行。

截图自全国银行间同业拆借中心

今年5-8月LPR报价 截图自中国银行网站

此前,央行在8月15日开展2040亿元公开市场逆回购操作(OMO)和4010亿元中期借贷便利(MLF)操作,其中MLF利率下调15个基点至2.5%,7天期逆回购利率下调10个基点至1.80%,常备借贷便利(SLF)利率隔夜期下调10个基点至2.65%; 7天期下调10个基点至2.80%;1个月期下调10个基点至3.15%。

MLF“降息”一般被认为是LPR“降息”的先导,15日这一套组合拳被市场解读为超预期的“降息”举动,降息幅度已超过2021年,但低于2020年。

当时市场普遍认为,LPR的1年期和5年期,都将下调,但结果1年期LPR报价下调10基点,小于MLF下调的15个基点,而5年期LPR“按兵不动”。

对此,东方金诚首席宏观分析师王青表示,这或出于接下来在引导企业和居民融资成本稳中有降过程中,需要保持银行净息差处于合理水平等考虑,从而“有利于增强商业银行支持实体经济的可持续性”。可以看到,在18日央行等三部门召开的金融支持实体经济和防范化解金融风险电视会议中强调,“金融支持实体经济力度要够、节奏要稳、结构要优、价格要可持续”。

8月LPR报价调整中,5年期以上期限品种按兵不动,最为出乎市场预料。7月以来楼市运行偏弱,行业信用风险引发市场关注。7月24日中央政治局会议对房地产市场供求关系做出最新判断,明确要求“适时调整优化房地产政策”。由此,市场普遍预期接下来有必要通过引导居民房贷利率较大幅度下调来降低购房成本,扭转市场预期。

王青认为,8月5年期以上LPR报价按兵不动,很可能意味着后期“调整优化房地产信贷政策”会单独出台具体措施,其中或包括更大力度实施首套房贷利率政策动态调整机制,以及下调二套房贷利率下限等。总体上看,下一步引导新发放居民房贷利率下行是大势所趋。

王青指出,由于5年期以上LPR报价也是除居民房贷之外的其他企业和居民中长期贷款的定价参考,本月5年期以上LPR报价保持不动,也有助于稳定其他中长期贷款利率,进而稳定银行净息差。

另据上海证券报,光大银行金融市场部宏观研究员周茂华表示,本次5年期以上LPR维持前值不变,反映出部分银行净息差压力较大,需要增强贷款价格可持续性。此外,尽管挂钩房贷利率的5年期以上LPR不变,但在首套房贷利率政策动态调整机制影响下,不少城市因城施策,新发放个人住房贷款利率已经明显低于5年期以上LPR。而且,维持5年期以上LPR报价利率稳定,也有助于避免新、旧房贷利率的利差进一步扩大的潜在负面影响。

一段时期以来,银行息差水平持续承压。二季度,商业银行净息差为1.74%,与一季度持平,为有数据统计以来最低值。2023年第二季度中国货币政策执行报告指出,商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性。